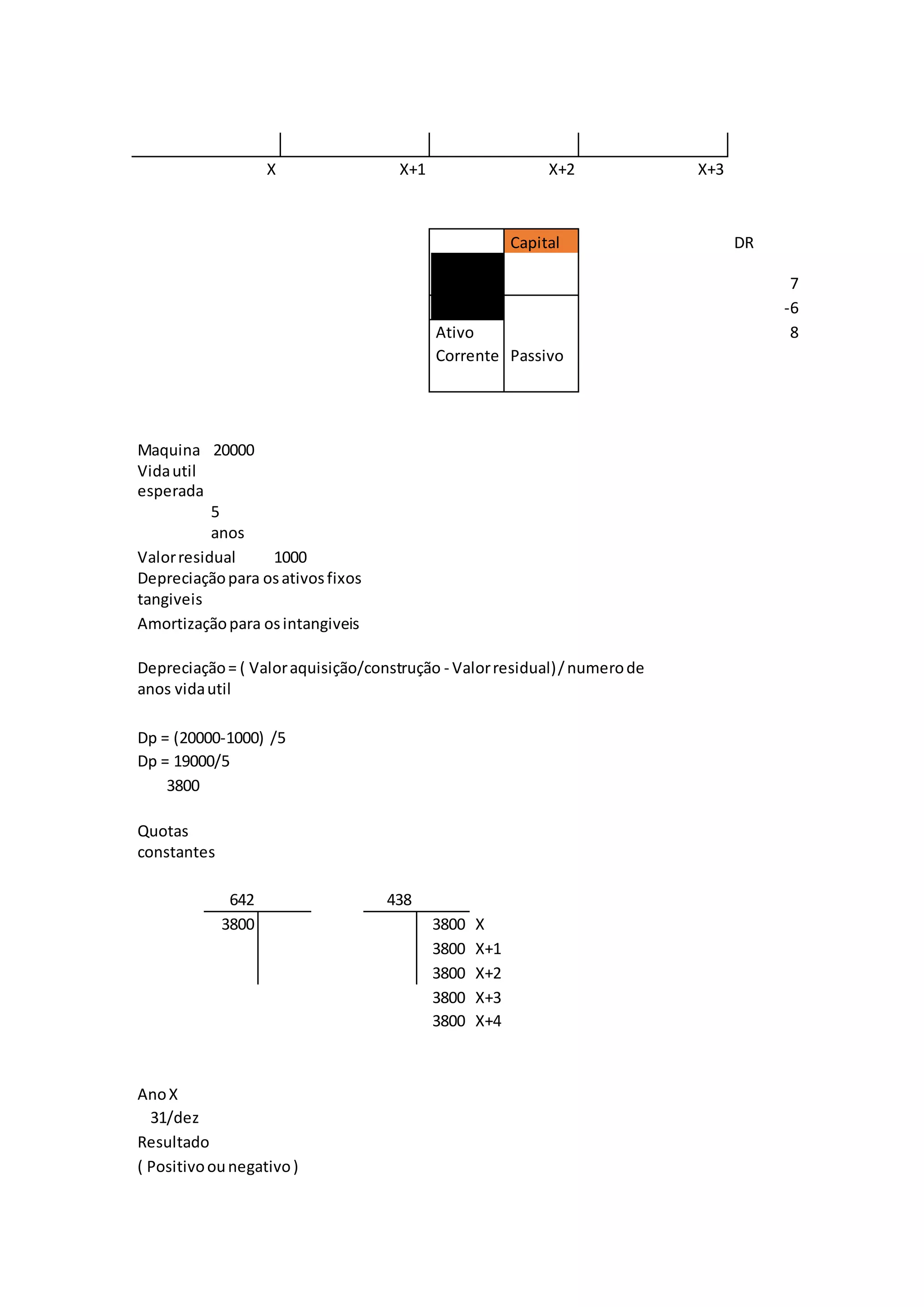

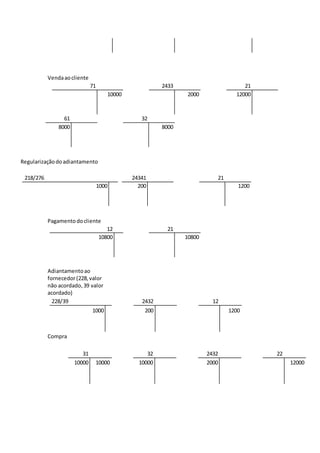

1) O documento apresenta as contas contábeis e movimentações necessárias para registar operações como depreciação de ativos fixos, juros pagos, descontos comerciais concedidos e obtidos, devoluções de clientes e fornecedores, descontos financeiros e adiantamentos.

2) São explicados os débitos e créditos a efetuar em cada operação, identificando as contas e os valores envolvidos.

3) É também feita uma descrição simplificada de um exemplo para cada tipo de operação.