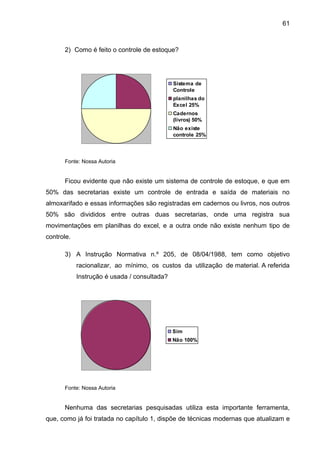

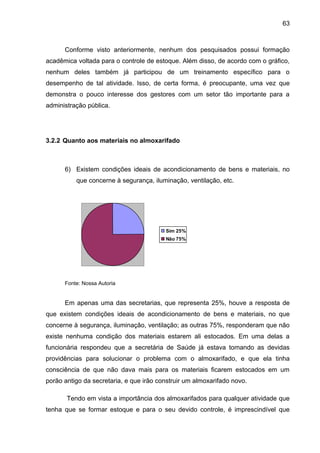

Baixado 21 vezes

![11

INTRODUÇÃO

É da natureza humana que os indivíduos vivam reunidos, para que assim

venham a satisfazer suas necessidades, relacionando-se entre si e com outros

humanos de território vizinho. Então de acordo com Bach (2009, p. 01) “[...] o estado

surgiu da necessidade que o Homem encontrou em controlar o convívio de diversos

sociais de um mesmo território, e, como forma de se estabelecer certo limite e

ordenamento nas atitudes dos sociais nesse ambiente”.

Completando essa afirmativa, Slomski (2007) acrescenta que o Estado foi

criado para estar atento às necessidades públicas, tendo como principal função a

alocação de recursos financeiros.

Enfim, segundo Azambuja (1996 apud ARAÚJO; ARRUDA 2004, p.3) “[...] o

estado corresponde, então, à organização político-jurídico de uma sociedade para

realizar o bem público, com governo próprio e território determinado”.

E para auxiliar o estado na realização do bem comum, encontra-se a

administração pública, que na visão de Meirelles (2002 apud KOHAMA 2006, p.9)

“[...] é todo o aparelhamento do Estado, preordenado à realização de seus serviços,

visando á satisfação das necessidades coletivas”.

Para explicar a relação entre o Estado e a administração pública, Araújo e

Arruda (2004, p.2) afirmam:

A administração pública assume uma conotação de processo, com o

propósito de possibilitar o cumprimento das funções básicas do Estado,

especialmente os serviços indispensáveis à satisfação das necessidades

coletivas. Este instrumental de ação do Estado funciona como um conjunto

de processos por meio dos quais os recursos públicos – sejam eles

materiais, humanos, financeiros ou institucionais – são combinados e

coordenados com vistas a definir e implementar as políticas públicas e a

realizar as obras e os serviços demandados pelas necessidades coletivas.

No entanto, vale ressaltar que os recursos públicos não têm que ser alocados

de qualquer maneira, sem nenhum controle dos gastos, visto que, com o

crescimento da sociedade, passam a existir, juntamente com ela, vários problemas

relacionados à assistência social, educação, segurança, transportes e saúde, e para

resolver essas dificuldades, a administração pública deve utilizar seus recursos de](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-12-320.jpg)

![14

auxiliar de coordenação da saúde bucal, onde por dois anos fui o responsável pelo

controle de estoque do departamento de saúde bucal, o que me mostrou o quanto

esse controle é importante para a gestão pública. O que nos leva a entender que o

presente estudo é de grande relevância, pois utilizando métodos e fontes que

viabilizam o sistema logístico no setor público, os mesmos irão contribuir para uma

melhor prestação de serviço à comunidade.

A metodologia utilizada neste trabalho se constituiu de duas etapas: sendo a

primeira, uma revisão bibliográfica sobre o tema, visando um embasamento teórico

sobre o assunto. As principais fontes de pesquisa nessa etapa foram livros de e a

utilização de artigos, monografias, e periódicos disponíveis na Internet, advindo daí

seu caráter exploratório. A segunda etapa tratou-se de uma pesquisa de campo

realizada na Prefeitura Municipal de Campo Formoso – BA. O método escolhido

para a pesquisa de campo foi a observação in loco que serviu de estudo de caso, já

que, de acordo com Gil (2002), esta é uma modalidade de pesquisa amplamente

utilizada, por se tratar de um estudo profundo que permita a aquisição de um amplo

e detalhado conhecimento do que se deseja pesquisar.

No primeiro momento foram identificados os modelos de gestão de estoques

utilizados pela secretaria e contrastados com os modelos encontrados na

bibliografia. O contraste entre o planejado e o observado serviu de base para se

chegar às primeiras conclusões e levantamentos de novas hipóteses.

De acordo com esta abordagem foi realizada uma pesquisa quantitativa,

onde, de acordo com Silva (2008, p.99) “[...] parte do princípio segundo o qual tudo

pode ser quantificado. Isso significa transformar em números opiniões e informações

para classificá-las e analisá-las”.

O presente estudo está estruturado em três capítulos; no primeiro caracteriza-

se o controle de estoque, fazendo uma abordagem do mesmo dentro da logística e

administração de materiais. No segundo, analisam-se os fundamentos financeiros da

gestão pública, abordando-se a contabilidade pública, passando pelo orçamento

público observando-se os princípios orçamentários e os aspectos constitucionais do

orçamento, as receitas e despesas públicas, fechando com a lei de responsabilidade

fiscal.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-15-320.jpg)

![16

1 CONTROLE DE ESTOQUE, SEGUNDO OS FUNDAMENTOS DA

ADMINISTRAÇÃO DE MATERIAIS E DA LOGÍSTICA

Estoque é o sortimento de materiais que empresas utilizam no processo de

produção de seus produtos ou serviços. Trata-se de uma necessidade para o

funcionamento normal de uma entidade. Entretanto, é importante ressaltar que os

estoques, como lembra Chiavenato (2005 p.68), “[...] Representam um enorme

investimento financeiro [...]”, o que segundo o autor “[...] Podem alcançar uma

respeitável parcela dos ativos totais da empresa [...]”.

Daí surgem as técnicas de controle de estoque, métodos essenciais para a

manutenção de estoques sem comprometer o ativo financeiro da instituição. Essas

técnicas vêm evoluindo cada vez mais, obrigando entidades públicas e privadas a

adequar sua estrutura de administração de materiais.

As empresas que não se adequarem nesse sentido, correm o risco de serem

retiradas do mercado por falta de poder de concorrência. Já os órgãos públicos, uma

vez não se adequando aos novos sistemas, incorrerão no desperdício de recurso

público que se destinarão a manter estoques quando poderiam ser investidos em

outras áreas de interesse público.

Diante disso, pretende-se, através desse capitulo, caracterizar o controle de

estoque tendo por base os princípios e fundamentos que regem a administração de

materiais e da logística.

No transcorrer do mesmo, serão apresentados a evolução da logística

empresarial, conceitos, classificação e argumentos da administração de materiais e

gestão de estoque. Por último, tratar-se-á sobre os aspectos de planejamento e

controle de estoque onde serão mostrados alguns fatores e modelos matemáticos

de ressuprimentos.

1.1 LOGÍSTICA E SUA EVOLUÇÃO HISTÓRICA](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-17-320.jpg)

![18

A mesma autora, ainda afirma que:

As indústrias para produzirem precisavam de matéria prima, estoque e a

armazenagem garantiam a produção em lotes mais econômicos. Após a

fabricação, os produtos precisavam ser transportados da indústria aos

depósitos e lojas, e, a fim de garantir a satisfação dos clientes, tornava-se

necessária a manutenção de estoques de produtos acabados. Em uma

época na qual a ênfase eram os processos produtivos, as operações de

armazenagem e transportes eram consideradas de apoio e não agregavam

valor aos produtos (SILVA, 2008, p. 46).

Nota-se que, mesmo sem agregar valor ao produto, observa-se a importância

dos estoques, armazenagem, transportes e movimentação dos materiais, peças

fundamentais em um sistema logístico, mas que mesmo assim não eram bem

aproveitados pelas empresas.

No período marcado pelo fim da segunda guerra mundial, as empresas

passam a adotar o conceito de logística, que tem sua origem nas operações

militares.

Segundo Silva (2008, p.46) “[...] para vencer uma batalha é importante ter

uma boa estratégia de posicionamento das tropas em operação, mas, para que a

operação tenha sucesso, é preciso ter à disposição suprimentos”.

Para diferenciar os seus produtos e competir no mercado as empresas

buscam nas atividades consideradas anteriormente como apoio, uma oportunidade

para agregar valor à sua cadeia produtiva. Nesse sentido, a área de logística surge

com o objetivo de tornar disponíveis produtos e serviços no local onde são

necessários, no momento em que são desejados e com o mínimo de custo.

Ballou (2008 apud VIANA, 2008, p.45) se manifesta à cerca da Logística

dando a seguinte definição:

A logística empresarial trata de todas as atividades de movimentação e

armazenagem, que facilitam o fluxo de produtos desde o ponto de aquisição da

matéria prima até ao ponto de consumo final, assim como dos fluxos de

informação que colocam os produtos em movimento, com o propósito de

providenciar níveis de serviço adequados aos clientes a um custo razoável.

Dando ênfase a essa afirmativa, Viana (2008, p.15) também afirma que “A

logística é o processo estratégico que gerencia o fluxo materiais entre o fornecedor e

seu cliente, desde a aquisição da matéria prima ate a entrega do produto acabado”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-19-320.jpg)

![19

De acordo com D’Alvia ([200-]), esses conceitos de logística empresariais

anteriormente citados vem se difundindo cada vez mais nos últimos anos,

especialmente a partir da década de 80, com as demandas decorrentes da

globalização, alteração estrutural da economia mundial e desenvolvimento

tecnológico, tendo como conseqüência a segmentação da logística empresarial em

três grandes áreas:

• Administração de materiais – é o conjunto de operações associadas ao

fluxo de materiais e informações.

• Movimentações de materiais – transporte eficiente de produtos acabados

do final de linha de produção até o consumidor.

• Distribuição física – é o conjunto de operações associadas à transferência

dos bens do local de sua produção até o local designado no destino e no

fluxo de informação associada.

A missão do gerenciamento logístico é planejar e coordenar todas as

atividades necessárias para alcançar níveis desejáveis dos serviços e qualidades ao

custo mais baixo possível. Portanto, a logística tem que ser vista como o elo entre o

mercado e a atividade operacional da empresa. O raio de ação da logística estende-

se sobre toda a organização.

Dentro dessas áreas de logística empresarial dar-se ênfase a Administração

de materiais.

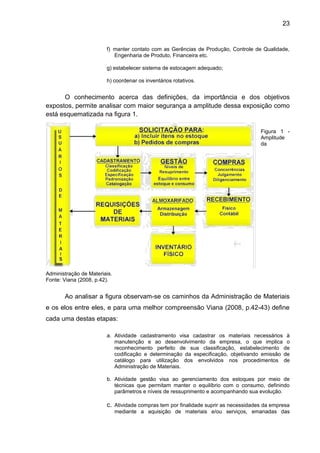

1.2 ADMINISTRAÇÃO DE MATERIAIS

No conceito de Henry Fayol, administrar é prever, organizar, comandar e

controlar. Entende-se, também, que a administração compreende três campos

básicos: pessoal, material e financeiro.

Do exposto, compreende-se que a administração de material é a ramificação

da administração geral que trata da área específica dos materiais. Nas empresas é](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-20-320.jpg)

![20

uma atividade integrada da Logística Empresarial. De acordo com Almeida e Lucena

([200 -?], p.4):

A administração de materiais na empresa é um conjunto de atividades

com a finalidade de assegurar o suprimento de materiais necessários

ao funcionamento da organização, no tempo correto, na quantidade

necessária, na qualidade requerida e pelo melhor preço.

Entende-se que, quando se compra antes do tempo correto, têm-se estoques

muitos altos, acima da necessidade da empresa. No entanto, quando compramos

após o tempo correto, ocorrerá falta de material, comprometendo o atendimento das

necessidades. Se a compra for além da quantidade necessária, representará

imobilização em estoque ocioso. Caso seja sem atributos de qualidade, acarretará

custos maiores e oportunidades de lucros não realizáveis. Com base no exposto,

Viana (2008, p.40) afirma que “[...] administrar com eficiência e exatidão o momento

de entradas e saídas dos materiais necessários à empresa – o quê, quando e como

comprar – não é tarefa simples”. Como pode ser observado na tabela abaixo:

Quadro 1 – Procedimentos fundamentais de Administração de Materiais.

PROCEDIMENTO ESCLARECIMENTO

Implica a especificação de compra, que traduz as

O que deve ser comprado

necessidades da empresa.

Como deve ser comprado Revela o procedimento mais recomendável.

Quando deve ser comprado Identifica a melhor época.

Implica o conhecimento dos melhores segmentos

Onde deve ser comprado

de mercado.

Implica o conhecimento dos fornecedores da

De quem deve ser comprado

empresa.

Evidencia o conhecimento da evolução dos

Por que preço de ser comprado

preços no mercado.

Estabelece a quantidade ideal, por meio da qual

Em que quantidade deve ser comprado

haja economia na compra.

Fonte: Viana (2008, p.40).

Ainda na visão de Viana (2008, p.40), existem diferentes razões que

recomendam atenção particular das empresas à função suprimentos:

a. de seu desempenho dependem inúmeros órgãos (vendas, produção,

manutenção, setores administrativos etc.);

b. necessidade de gerenciar grandes volumes de itens, geralmente em

consideráveis quantidades, ao menor risco de falta e a menor custo

possível;

c. a exigência de grande número de informação, rápidas e precisas, a

qualquer instante;

d. fato de os estoques representarem parcela razoável do ativo torna-os

uma inversão demasiadamente vultosa para que seja ignorada, o que](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-21-320.jpg)

![21

merece grandes cuidados, pois, muitas vezes, os lucros ficam retidos

nos estoques excessivos, os quais, contudo, nem sempre garantem

adequado atendimento das necessidades da empresa.

Diante da grande importância e responsabilidade da administração de

materiais, e para dar ênfase a essa importância, Lins (2005, p.05) define

administração de materiais da seguinte forma:

A Administração de Materiais é definida como sendo um conjunto de

atividades desenvolvidas dentro de uma empresa, de forma centralizada ou

não, destinadas a suprir as diversas unidades, com os materiais

necessários ao desempenho normal das respectivas atribuições. Tais

atividades abrangem desde o circuito de reaprovisionamento, inclusive

compras, o recebimento, a armazenagem dos materiais, o fornecimento dos

mesmos aos órgãos requisitantes, até as operações gerais de controle de

estoques etc.

O mesmo autor completa que “[...] A Administração de Materiais visa à

garantia de existência contínua de um estoque, organizado de modo à nunca faltar

nenhum dos itens que o compõem, sem tornar excessivo o investimento total” (LINS,

2005, p. 5).

Na concepção de Viana (2008, p.41), a Administração de Materiais pode ser

definida como: “[...] planejamento, coordenação, direção e controle de todas as

atividades ligadas à aquisição de materiais para a formação de estoques, desde o

momento de sua concepção até seu consumo final”.

Em conformidade com essas definições, Ballou (2009, p.61) diz que “A

importância da boa administração de materiais pode ser mais bem apreciada

quando os bens necessários não estão disponíveis no instante correto para atender

as necessidades de produção ou operação”.

Imagina-se o quão grande será o prejuízo para a população e para o órgão

público de uma determinada cidade devido à falta de materiais em estoque, pois

esse evento acarreta na carência de atendimento à população e na ociosidade do

funcionalismo público.

Ballou (2009, p.61) ainda acrescenta que “[...] O objetivo da administração de

materiais deve ser prover o material certo, no local de operação certo, no instante

correto e em condições utilizáveis ao custo mínimo”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-22-320.jpg)

![25

gerado, consequentimente, pela impossibilidade de prever-se a demanda

com exatidão.

b) reserva para ser utilizado em tempo oportuno.

Em conformidade a essa definição, Lins (2005, p. 20) afirma que “[...] estoque

constitui todo o sortimento de materiais que a empresa possui e utiliza no processo

de produção de seus produtos/serviços”.

O mesmo autor acrescenta que “[...] os estoques podem ser entendidos

ainda, de forma generalizada, como certa quantidade de itens mantidos em

disponibilidade constante e renovados, permanentemente, para produzir lucros e

serviços” (LINS, 2005, p.20).

Entende-se, então, que estoque são materiais que estão à disposição, para

suprir as necessidades no momento em que elas vão surgindo.

1.3.1 Razões para manter estoques

Como é impossível saber exatamente a demanda futura e como nem sempre

os suprimentos estão disponíveis a qualquer momento, e importante acumular

estoques. Em relação a isso, Viana (2008, p. 116) alinha as seguintes razões para a

existência dos estoques:

a) impossibilidade de ter-se os materiais em mãos na ocasião em que as

demandas ocorrem;

b) benefício obtido em função das variações dos custos unitários;

c) redução da freqüência dos contatos com o mercado externo;

d) segurança contra os riscos de produção do mercado fornecedor.

Dando ênfase a essas razões, Ballou (2009, p. 204) mostra que os estoques

servem para uma serie de finalidades, que são as seguintes:

• melhora o nível de serviço;

• incentivam economia na produção;](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-26-320.jpg)

![26

• permite economia de escala nas compras e no transporte;

• agem como proteção contra aumentos de preços;

• protege a empresa de incertezas na demanda e no tempo de

ressuprimento;

• serve como segurança contra contingências.

A partir do conceito de estoques e do conhecimento das razões e finalidades

para mantê-los, é possível entender a Gestão de Estoques, que segundo Lins (2005,

p.19) “[...] é basicamente, o ato de gerir recursos ociosos possuidores de valor

econômico e destinado ao suprimento das necessidades futuras de material, numa

organização”.

Viana (2008, p. 117) ainda acrescenta:

A gestão é um conjunto de atividades que visa, por meio das respectivas

políticas de estoque, ao pleno atendimento das necessidades da empresa,

com a máxima eficiência e ao menor custo, através do maior giro possível

para o capital investido em materiais.

Diante disso, compreende-se que a gestão de estoque visa o equilíbrio entre

estoque e consumo, e para que esse equilíbrio seja obtido, Viana (2008, p. 117) cita

algumas atribuições, regras e critérios:

a) impedir entrada de materiais desnecessários, mantendo em estoque

somente os de real necessidades de gestão;

b) centralizar as informações que possibilitam o permanente

acompanhamento e planejamento das atividades de gestão;

c) definir os parâmetros de cada material incorporado ao sistema de gestão

de estoques, determinando níveis de estoque respectivos (máximo,

mínimo e segurança);

d) determinar, para cada material, as quantidades a comprar, por meio dos

respectivos lotes econômicos e intervalos de parcelamento;

e) analisar e acompanhar a evolução dos estoques da empresa,

desenvolvendo estudos estatísticos a respeito;

f) desenvolver e implantar política de padronização de materiais;

g) ativar o setor de contas para que as encomendas referentes a materiais

com variação nos consumos tenham suas entregas aceleradas; ou para

reprogramar encomendas em andamento, em face das necessidades da

empresa;

h) decidir sobre a regularização ou não de materiais entregues além da

quantidade permitida, portanto, em excesso;](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-27-320.jpg)

![27

i) realizar frequentemente estudos, propondo alienação, para que os

materiais obsoletos sejam retirados do estoque.

Diante do exposto, percebe-se que a gestão de estoque é uma ferramenta

dentro da administração de materiais, que visa gerir os estoques da melhor forma

possível a fim de reduzir os custos com o mesmo e suprir a necessidade da

empresa com a maior eficiência possível.

Pozo (2002 apud AZEVEDO; SOUZA, [200-], p.03), aponta três custos como

os mais importantes na formação dos estoques. São eles:

a) Custo do pedido: a cada pedido ou requisição emitida, incorrem custos

fixos (salário do pessoal envolvido no processo) e variáveis (recursos

necessários para concluir o pedido) referentes a esse processo. Esse

custo está diretamente determinado com base no volume destes pedidos

e requisições.

b) Custo de manutenção de estoque: incluem custos de armazenamento

como altos volumes, demasiados controles, enormes espaços físicos,

sistema de armazenamento e movimentação de pessoal alocado,

equipamentos e sistemas de informação específicos; custos associados

aos impostos e seguros de incêndio e roubo de material alocado; custos

sujeitos as perdas, roubos e obsolescência; custo ao capital imobilizado

em materiais e bens.

c) Custo por falta de estoque: esse custo ocorre quando as empresas

buscam reduzir ao máximo seus estoques, podendo acarretar no não-

cumprimento do prazo de entrega, proporcionando uma multa por atraso

ou cancelamento do pedido do cliente. Além disso, a imagem da

empresa se desgasta e isso acarreta um custo elevado e difícil de medir.

1.4 ASPECTOS DE PLANEJAMENTO E CONTROLE DE ESTOQUE

A importância do planejamento e controle de estoque está fundamentada em

dois fatores. O primeiro consiste em manter estoques a níveis aceitáveis de acordo

com o mercado, evitando a sua falta e o risco de obsolescência. O segundo trata

dos custos que esses proporcionam em relação aos níveis e ao dimensionamento

do espaço físico.

Segundo Dias (1993), o gerenciamento das atividades na operação produtiva

de modo a satisfazer a demanda dos consumidores requer planejamento e controle

das operações. Algumas destas atividades têm certo grau de imprevisibilidade, o](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-28-320.jpg)

![29

posse e da falta de estoques para suprir os consumidores, a fim de atingir

as metas que maximizem os lucros ou benefícios.

De acordo com Ballou (2009, p.207) “[...] existem várias formas de controlar

estoques de modo a atender os requisitos de níveis de serviços e ao mesmo tempo

minimizar os custos de manutenção do estoque”. E para reduzir esses custos, evitar

compras desnecessárias, impedir que os estoques cheguem ao nível zero,

programar o abastecimento de modo que haja uma reserva, tomar-se-á por base a

Instrução Normativa n.º 205, de 08/04/1988, elaborada pelo Ministro Chefe da

Secretaria de Administração Pública da Presidência da República, que tem como

objetivo racionalizar, ao mínimo, os custos da utilização de material. Para tanto,

conceituar-se-á os principais fatores de ressuprimento:

1.4.1 Consumo Médio Mensal (C)

Entende-se que o Consumo Médio Mensal se dá pela Média aritmética do

consumo nos últimos 12 meses; e para fim de cálculo tem-se a seguinte formula:

Consumo Médio Mensal: C = Consumo Anual/12

De acordo com Viana (2008 p. 160), Consumo Médio Mensal pode ser

entendido como “[...] valor médio dos diversos consumos verificados em uma

unidade de tempo”.

1.4.2 Tempo de Aquisição (T)

Também conhecido como tempo de ressuprimento (TR), compreende-se ao

“[...] intervalo de tempo compreendido entre a emissão do pedido de compra e o

efetivo recebimento, gerando a entrada do material no estoque” (VIANA, 2008, p.

155). O tempo de aquisição deve ser observado de uma maneira especial, pois se

sabe que toda aquisição de um determinado material, em uma entidade pública,](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-30-320.jpg)

![30

deverá ser feita mediante um empenho logo depois de passar por este primeiro

estágio, a compra é encaminhada para o segundo estágio que consiste na

liquidação, ou seja, na chegada desse material ao almoxarifado da entidade, e todo

esse processo deve ser levado em conta quando for calculado o tempo de

aquisição. Esse assunto será bem detalhado no segundo capitulo onde se analisará

os fundamentos financeiros da gestão pública.

1.4.3 Intervalo de Aquisição (I)

É o período compreendido entre duas aquisições normais e sucessivas;

também definido pelo autor supracitado por Intervalo de cobertura, onde segundo

ele é o “[...] intervalo de tempo, em meses, programado para duas compras

consecutivas, para o qual se pretende cobrir o consumo com a quantidade de uma

aquisição” (VIANA, 2008, p.156).

1.4.4 Estoque Mínimo ou de Segurança (ES)

No momento em que um Órgão Público realiza suas compras, estas deverão

abastecer todo um espaço de tempo, necessário para um período inteiro de

consumo em cada Secretaria. O que fazer quando os materiais comprados, meses

atrás, não forem suficientes para o período de tempo estipulado pela gestão?

Infelizmente, é o tipo de confusão que ocorre, excessivamente, dentro de uma

instituição pública. Contudo, utilizando uma política de estoques de segurança,

dificilmente ocorrerá tal situação, pois se terá um lote de materiais capaz de suprir

ao estimado, quando este vier a acabar.

Para Viana (2008, p. 150-151), “[...] estoque de segurança e uma quantidade

mínima possível capaz de suportar um tempo de ressuprimento superior ao

programado ou um consumo desproporcional”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-31-320.jpg)

![31

Na visão de Galvão (2004 p. 03), “[...] é a quantidade de material destinada a

evitar ruptura de estoque, ocasionada por dilatação de tempo de ressuprimento

(atrasos na entrega ou qualidade) ou aumento de demanda em relação ao previsto”.

De acordo com a Instrução Normativa n.º 205, de 08/04/1988, para calcular o

estoque de segurança {ES}, utiliza-se a seguinte fórmula:

ES = C x f

Onde: C = consumo médio mensal em unidades.

f = é uma fração do tempo de aquisição (T) que, em princípio, pode

variar de 25% de T a 50% de T.

1.4.5 Estoque Maximo (EM)

Conforme análise feita em controle e minimização de estoques (2009), várias

são as entradas e saídas de materiais que formam o estoque de uma prefeitura.

Deste modo, se não existir um planejamento e controle adequado para gerenciar

essas alterações poderá recair em altos custos, mas não visualizados, por não

existir clareza em relação a real necessidade de armazenamento. Um

gerenciamento racional do estoque determinará a quantidade aceitável de um

determinado elemento, com base em necessidades apuradas, de tal forma que se

possa dispor de material suficiente para atender determinado período de tempo, ou

de consumo, sem que haja desperdício ou faltas.

Essa quantidade aceitável de um determinado elemento é conhecida por

Estoque Máximo, como se observa na definição de Viana (2008, p. 149 - 150), “[...]

quantidade máxima de estoque permitida para o material”. Conforme a Instrução

Normativa n.º 205, de 08/04/1988 “[...] deve-se considerar a área de armazenagem,

disponibilidade financeira, imobilização de recursos, intervalo e tempo de aquisição,

perecimento, obsoletismo, etc.”. Ainda de acordo com a referida Instrução

Normativa, o estoque máximo {EM} é calculado por meio da seguinte fórmula:](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-32-320.jpg)

![32

EM = S + C x I

Onde: S - estoque mínimo em unidades

C - consumo médio mensal em unidades

I - intervalo de Aquisição mensal

1.4.6 Ponto de pedido

Entre todos os meios de prevenção e segurança para os estoques se

encontra também o Ponto de Pedido (PP) que nada mais é que uma reserva de

estoque que garante a continuidade da produção antes da chegada de um novo lote,

considerado estoque de segurança.

Estoque mínimo ou de segurança é a quantidade de itens em estoque que

são necessários para não interromper a cadeia produtiva da empresa,

fornecendo assim uma das mais importantes informações para a

administração de estoque, pois está diretamente ligado ao grau de

imobilização da empresa (DIAS, 1993 p.180).

Almeida e Locena ([200 -?], p.9) acrescentam dizendo que “[...] o ponto de

pedido determina em que ponto os estoques serão pedidos levando-se em

consideração o tempo de entrega dos principais itens”.

Para níveis de estoques serão direcionados recursos que deverão ser

analisados quanto à sua necessidade imediata, os quais condicionam a garantia do

funcionamento ininterrupto do processo produtivo sem o risco da falta de estoque.

Alguns fatores que causam a interrupção na produção pela falta de estoque são:

oscilação no consumo; oscilação nas épocas de aquisição (atraso no tempo de

reposição); variação na qualidade, quando o controle de qualidade rejeita um lote;

remessas por parte do fornecedor, divergentes do solicitado; diferença do inventário.

O dimensionamento do estoque mínimo poderia ser demasiadamente alto, a

ponto de nunca haver problemas com faltas, porém os custos de estocagem e

imobilização de capital seriam muito altos. Em contrapartida poderíamos estabelecer

uma margem de segurança muito baixa, correndo o risco da falta de material,](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-33-320.jpg)

![33

paralisação da produção, perdas das vendas e despesas extras com entregas

urgentes. Assim a empresa estará disposta a assumir o risco com relação à

ocorrência de faltas em estoque, definindo cálculos para uma margem de segurança

através de: projeção estimada do consumo; cálculo com bases estatísticas.

O Ponto de Pedido é considerado uma análise que surge para facilitar e

ajudar o controle de estoque. O Ponto de Pedido (PP), na visão de Pozo (2002,

p.130) é:

[...] quantidade de peças que temos em estoque e que garante o processo

para que não sofra problemas de continuidade, enquanto aguardamos a

chegada do lote de compra durante o tempo de reposição. Isto quer dizer

que quando um determinado item de estoque atingir seu ponto de pedido

deverá fazer o ressuprimento de seu estoque, colocando-se um pedido de

compra.

Desta forma, entende-se que todas as vezes que uma quantidade de um item

for removida do estoque, deve-se examinar a quantidade restante. Se for observado

que a quantidade, é menor que o predeterminado, chamado de ponto de pedido ou

de reposição, é necessária que se efetue uma nova compra, para recompor

novamente o estoque, para tanto e utilizado uma fórmula que de acordo com a

Instrução Normativa n.º 205, de 08/04/1988, e a seguinte:

P=S+CxT

Onde: S = estoque mínimo ou de segurança

C = consumo médio mensal em unidade

T = tempo de aquisição em meses

1.4.7 Quantidade a Ressuprir (Q)

No momento que o estoque máximo, for utilizado por completo, tende a ser

recomposto. Neste sentido a Instrução Normativa n.º 205, de 08/04/1988 o define

como “[...] número de unidades a adquirir para recompor o Estoque Máximo”. No

entanto, é necessário que se determine um número absoluto de unidades para se

fazer a recomposição do estoque máximo. Para se calcular, este número, de acordo](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-34-320.jpg)

![34

com Instrução Normativa n.º 205, de 08/04/1988, (p. 06) utiliza-se a seguinte

fórmula:

Q=CxI

Onde: C = consumo médio mensal em unidades

I = intervalo de aquisição em meses.

1.4.8 Classificação ABC

A curva ABC tem sido bastante utilizada para a administração de estoques,

para a definição de políticas de vendas, para o planejamento da distribuição, para a

programação da produção e uma série de problemas usuais de empresas, quer

sejam estas, de características industriais, comerciais ou de prestação de serviços.

Trata-se de uma ferramenta gerencial que permite identificar quais itens

justificam atenção e tratamento adequados quanto à sua importância relativa.

Segundo Almeida e Lucena ([200 -?], p.8), a classificação ABC:

Segrega os estoques em três grupos, demonstrando graficamente com

eixos de valores e quantidades, que considera os materiais divididos em

três grandes grupos, de acordo com seus valores de preço/custo e

quantidades. Sendo assim, materiais "classe A" representam a minoria da

quantidade total e a maioria do valor total; "classe C", a maioria da

quantidade total e a minoria do valor total; "classe B", valores e quantidades

intermediárias. O controle da "classe A" é mais intenso; e os controles das

"classes B e C", menos sofisticados.

A representação gráfica demonstrada na figura a seguir, traz o conceito

utilizado pelo cálculo da curva ABC.

Figura 2: Representação da curva ABC para classificação dos itens

Fonte: Nogueira (2007, p. 01).](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-35-320.jpg)

![37

2 OS FUNDAMENTOS FINANCEIROS E CONTÁBEIS DA GESTÃO

PÚBLICA

Quando se fala em suprimentos na área pública tem que se observar alguns

procedimentos voltados para a questão pública. Este presente capítulo tem a

proposta de apresentar os fundamentos financeiros da gestão púbica, o seu

desenvolvimento dar-se-á através de uma abordagem conceitual da contabilidade

pública, passando pelo orçamento público principal ferramenta de planejamento e

controle da administração pública, chegando às receitas e despesas públicas, para

então por fim encerra-se com a Lei de Responsabilidade Fiscal.

2.1 A CONTABILIDADE PÚBLICA

A Contabilidade evoluiu no decorrer dos anos e em, sua evolução, percorreu

por várias correntes de pensamento sobe o enfoque social do próprio tempo em que

foram se desenvolvendo os estudos e ampliando-se o número de estudiosos da

ciência contábil, entre as quais se destacam o Contismo, o Personalismo, o

Neocontismo, o Controlismo, o Aziendalismo, o Patrimonialismo e o

Neopatrimonialismo, oriundos da Escola Italiana (Européia) de Contabilidade, como

também a corrente proveniente da Escola Anglo-Saxônica de origem Norte-

Americana, visto que foi alvo de conceituação por estas escolas. Porém, apresentar-

se-á neste momento a definição de Hilário Franco e Antônio Lopes de Sá, para que

só assim venha-se definir contabilidade pública.

Na visão de Franco (1997, p.21) a Contabilidade:

[...] é a ciência que estuda os fenômenos ocorridos no patrimônio das

entidades, mediante o registro, a classificação, a demonstração expositiva,

a análise e a interpretação desses fatos, com o fim de oferecer informações

e orientação – necessárias à tomada de decisões – sobre a composição do

patrimônio, suas variações e o resultado econômico decorrente da gestão

da riqueza patrimonial.

De acordo com Sá (1998, p.42) “Contabilidade é a ciência que estuda os](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-38-320.jpg)

![38

fenômenos patrimoniais, preocupando-se com realidades, evidências e

comportamentos dos mesmos, em relação à eficácia das células sociais”.

Conclui-se, então, que a Contabilidade é uma ciência que está preocupada

com o patrimônio das entidades para tanto estuda, controla e revela o seu real

estado, levantando informações que vão auxiliar a alta administração na escolhas de

suas decisões. Essa ciência está dividida em diversos ramos, a exemplo da

contabilidade pública, objeto de estudo deste tópico, Kohama (2008, p.25) diz que:

A Contabilidade Pública, como uma das divisões da Ciência Contábeis,

obviamente, recebeu conceituações diversas dessas mesmas escolas;

entretanto, sendo possuidora de características especiais, que devem ser

observadas e controladas, mereceu um estudo da Divisão de Inspeção da

Contabilidade – Contadoria Central do Estado, em 1954.

Ainda na concepção de Kohama (2008, p.25), depois desse estudo, a

contabilidade pública chegou à seguinte conceituação: “É o ramo da contabilidade

que estuda, orienta, controla e demonstra a organização e execução da fazenda

Pública; o patrimônio público e suas variações”.

Completando essa definição, na concepção de Araújo e Arruda (2004, p.32),

Contabilidade pública é uma especialidade da contabilidade, que, baseada

em normas próprias, esta voltada ao registro, ao controle e à avaliação do

patrimônio público, e suas respectivas variações, abrangendo aspectos

orçamentários, financeiros e patrimoniais, constituindo valioso instrumento

para o planejamento e o controle da administração governamental.

Percebe-se assim, que é uma especialidade da contabilidade onde se utiliza

das normas de escrituração contábil e assim então, segundo Angélico (2009, p.

107):

[...] registra a previsão das receitas, a fixação das despesas e as alterações

introduzidas no orçamento. Examina as operações de créditos, exerce

controle interno, acompanhando passo a passo a execução orçamentária, a

fim de que ela se processe em conformidade com as normas gerais do

direito Financeiro. Compara a previsão e a execução orçamentárias

mostrando as diferenças. Mostra a situação financeira do Tesouro. Aponta,

em seus relatórios finais, o resultado da execução orçamentária e seus

reflexos econômicos-financeiros. Mostra as variações patrimoniais

resultantes ou não da execução orçamentária. Evidencia as obrigações, os

direitos e os bens da entidade.

Esses conceitos permitem concluir que a contabilidade pública é uma divisão

das Ciências Contábeis, voltada para a gestão pública, e que está interessada em](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-39-320.jpg)

![40

2.2 ORÇAMENTO PÚBLICO

Todo cidadão que trabalha, no momento que recebe seu salário, deve realizar

um levantamento dos gastos para determinado mês. Quando ele faz esse confronto

de seus rendimentos com o quanto poderá ser desembolsado e em que será

aplicado, pode-se afirmar que ele efetuou seu orçamento para aquele período.

Guardadas as devidas proporções, o governo também tem de estimar

quanto vai arrecadar, e fixar quanto, em que e como vai gastar o dinheiro

que os cidadãos colocam à sua disposição – Estado – para ser usado em

proveito desses mesmos cidadãos. Quando o governo assim procede, está

planejando sobre a receita e a despesa pública, ou, em outras palavras,

está elaborando o orçamento público ou governamental (ARAÚJO;

ARRUDA, 2004, p.65).

Fica evidente a grande importância do orçamento, elemento esse que faz

parte da vida dos trabalhadores, das empresas e da administração publica,

tornando-se para essa última, peça principal para a efetivação do planejamento,

onde através dele são consolidas (quantificadas) as ações que serão realizadas.

O conceito de orçamento público no Brasil é retirado do artigo 2º da Lei nº

4.320, de 17 de março de 1964, que estabelece que “[...] a lei do orçamento conterá

a discriminação da receita e despesa de forma a evidenciar a política econômico-

financeira e o programa de trabalho do governo, obedecidos os princípios da

unidade, universalidade e anualidade”. Ou seja, legalmente, o orçamento pode ser

entendido como um documento que considera a previsão de todas as receitas e

despesas do governo para o período de um ano.

De acordo com Rocha (2004, p. 04) “[...] orçamento é a síntese do contrato

firmado entre o governo e a sociedade, onde as contribuições da sociedade

(receitas) são transformadas em ações do governo (despesas) para o período de 1

ano”.

Na visão de Silva (2009 apud REIS, 1985, p. 24) o orçamento público é tido

como “[...] um instrumento do que serve a administração pública, no sentido de

orientar as ações a serem desenvolvidas para alcançar determinados objetos e

metas que é denominado de desenvolvimento econômico social”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-41-320.jpg)

![41

A doutrina contábil costuma definir o orçamento público nos seguintes

aspectos:

Financeiro: o orçamento público é considerado como o plano de custeios,

investimentos, inversões, transferências e receitas, proposto pelo Poder

Executivo para um período financeiro, e aprovado pelo Poder Legislativo.

Assim como o planejamento de aplicação dos recursos estimados em

atividades de custeios, investimentos, inversões e transferência durante um

período financeiro;

Econômico: na sua mais exata expressão, o orçamento pode ser entendido

como o quadro orgânico da economia pública, ou seja, como o reflexo (ou

espelho) da vida do estado. Por meio de suas cifras, pode se conhecer com

detalhes seu processo, sua cultura e civilização (ANGÉLICO, 2009, p.19).

E por último de acordo Araújo e Arruda (2004, p.66) “Jurídico: o orçamento

público é a lei que estima a receita e fixa a despesa para um determinado exercício

financeiro, estabelecendo responsabilidade, compromisso e obrigações para a

administração pública”.

Dessa forma, entende-se que o orçamento é uma peça de planejamento

sobre o qual o Gestor colocara suas intenções procurando a realização das suas

ações e programas de governo. E para efetivação dessas ações e programas, faz-se

necessário o intenso conhecimento das receitas que serão arrecadadas.

Após a apresentação dos principais conceitos de orçamento, é fundamental

que se conheça como se dá ou como ocorre o ciclo orçamentário. Antes, porém,

considerando que durante toda a realização desse ciclo devem ser observados

determinados princípios, conhecê-los também se faz importante.

2.2.1 Princípios Orçamentários

Princípios orçamentários são premissas, linhas norteadoras a serem

observadas na concepção e execução da lei orçamentária.

De acordo com Sanches (1997 apud ESTUDAQUI, [200-], p. 01), princípios

orçamentários são:

[...] um conjunto de proposições orientadoras que balizam os processos e](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-42-320.jpg)

![42

as práticas orçamentárias, com vistas a dar-lhe estabilidade e consistência

sobre tudo ao que se refere a sua transparência e ao seu controle pelo

Poder Legislativo e demais instituições da sociedade.

Araújo e Arruda (2004, p.68) completam dizendo que “[...] são fundamentos

que normalizam a instituição orçamentária, proporcionando-lhe consistência,

principalmente no que se refere ao controle pelo Poder Legislativo”.

Tanto a Constituição Federal quanto a Lei nº 4.320, de 17 de março de 1964,

além do Plano Plurianual e da Lei de Diretrizes Orçamentárias, explícita ou

implicitamente definem alguns princípios básicos que devem ser observados por

ocasião da elaboração e controle do orçamento público. Dentre esses princípios,

Furtado (2003, p.13-14) apresenta alguns dando a sua devida definição:

a) Princípio da legalidade

Considerando que o orçamento público é formado por três leis (a Lei do

Orçamento Anual – LOA, o Plano Plurianual – PPA e a Lei de Diretrizes

Orçamentários – LDO), deve ser elaborado em observância ao princípio da

legalidade. Isso significa que, para que tenha validade, o orçamento público precisa

virar lei e ser elaborado conforme as normas legais que o regem, na forma do

contido no art. 5°, inciso II, da Constituição Federal de 1988: “ninguém será obrigado

a fazer ou deixar de fazer alguma coisa senão em virtude de lei”.

b) Princípio da unidade

Todas as receitas e despesas devem estar contidas em uma única lei

orçamentária, com o orçamento constituindo uma só peça, indicando as receitas da

União, do Estado ou do Município e os programas de trabalho a serem

desenvolvidos pelos Poderes Executivo, Legislativo e Judiciário (artigo 6° da Lei n°

4.320/64).

c) Princípio da universalidade

Todas as despesas e receitas do governo devem ser obrigatoriamente

consideradas. Isso significa que nenhuma instituição pública deve ficar fora do

orçamento (artigo 165, parágrafo 5°, Constituição Federal).](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-43-320.jpg)

![44

As receitas estimadas e as despesas fixadas no orçamento devem manter

equilíbrio. Admite-se, porém, que eventual déficit orçamentário seja embutido nas

operações de crédito, desde que estas não ultrapassem o total das despesas de

capital previstas no mesmo orçamento.

k) Princípio do orçamento bruto

Segundo dispõe o artigo 6° da Lei n° 4.320/64, todas as receitas e despesas

constarão da lei do orçamento pelos seus totais, vedadas quaisquer deduções.

l) Princípio da publicidade

Até 30 (trinta) dias após o encerramento de cada bimestre, deve ser publicado

um relatório resumido de cada execução orçamentária.

m) Princípio da quantificação dos débitos orçamentários

Este princípio veda a concessão ou utilização de créditos ilimitados.

Destacados, pois, alguns princípios orçamentários, serão abordados a seguir

os aspectos constitucionais do orçamento.

2.2.2 Aspectos Constitucionais do Orçamento

Conforme o artigo 165 prevê a Constituição Federal de 1988, que o

orçamento público procede de três leis distintas: Plano Plurianual (PPA), Lei de

Diretrizes Orçamentárias – LDO, Lei Orçamentária Anual – LOA.

A seguir será apresentado cada um dos instrumentos que compõem o

sistema de planejamento e orçamento.

a) Plano Plurianual – PPA

Kohama (2008, p.35) conceitua PPA como um “[...] plano de médio prazo,

através do qual se procura ordenar as ações do governo que levem ao atingimento

dos objetivos e metas fixados para um período de quatro anos”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-45-320.jpg)

![45

Acrescentando a essa definição Araújo e Arruda (2004, p.76) expõem que:

[...] o projeto do plano plurianual elaborado pelo poder Executivo no

primeiro ano de governo, pra vigência até o final do primeiro exercício

financeiro do mandado governamental subseqüente, será encaminhado até

quatro meses antes do encerramento primeiro exercício financeiro (31 de

agosto) e devolvido para sanção até o encerramento da sessão legislativa

(15 de dezembro).

De acordo com o § 1.º do artigo 165 da constituição Federal de 1988, “[...] A

lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes,

objetivos e metas da administração pública federal para as despesas de capital e

outras delas decorrentes e para as relativas aos programas de duração continuada”.

Desta forma, fica evidente que o Plano Plurianual é um planejamento de

ações de médio prazo para um período de quatro anos, voltadas para o

desenvolvimento de uma determinada esfera, região, setor, unidade, da

administração pública, que trará ampliação de conteúdos para as necessidades

públicas.

b) Lei de Diretrizes Orçamentárias – LDO

Ainda utilizando o conceito de Kohama (2008, p.37) pode-se dizer:

A Lei de Diretrizes Orçamentárias tem a finalidade de nortear a elaboração

dos orçamentos anuais, compreendidos aqui o orçamento fiscal, o

orçamento de investimento das empresas e o orçamento da seguridade

social, de forma a adequá-los às diretrizes, objetivos e metas da

administração pública, estabelecidos no plano plurianual.

Conforme § 2.º do mesmo artigo da constituição Federal de 1988:

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da

administração pública federal, incluindo as despesas de capital para o

exercício financeiro subseqüente, orientará a elaboração da lei orçamentária

anual, disporá sobre as alterações na legislação tributária e estabelecerá a

política de aplicação das agências financeiras oficiais de fomento.

Araújo e Arruda (2004, p.77) informam que:

A lei de Diretrizes Orçamentárias, sob a forma de projeto, deve ser

encaminhada pelo Poder Executivo ao Poder Legislativo, na esfera federal,

até oito meses e meio antes do encerramento do exercício financeiro (15 de

abril) e devolvida para sanção até o final do primeiro período da sessão

legislativa (30 de junho). No primeiro ano de mandato, o prazo de

elaboração e aprovação da Lei de Diretrizes Orçamentárias é incompatível

com o prazo constitucional pela elaboração e aprovação do Plano Plurianual

de Investimento.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-46-320.jpg)

![46

Portanto, nota-se que a LDO estabelece as metas e prioridades da gestão

pública para o próximo exercício financeiro, servirá de base para a elaboração da lei

orçamentária e sobre as alterações tributarias.

c) Lei Orçamentária Anual – LOA

A Lei Orçamentária Anual é a terceira peça orçamentária onde de acordo com

Araújo e Arruda (2004, p.77)

[...] objetiva viabilizar a realização das ações planejadas no plano plurianual

e transformá-las em realidade. Deve ser elaborada de forma compatível

com o plano plurianual, Lei de Diretrizes Orçamentárias e com as normas

da LRF. Nela são programadas as tarefas a serem executadas no exercício,

visando alcançar objetivos determinados.

Ainda utilizando-se do artigo 165 constituição Federal de 1988 pode-se

visualizar que a lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos

e entidades da administração direta e indireta, inclusive fundações

instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou

indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e

órgãos a ela vinculados, da administração direta ou indireta, bem como os

fundos e fundações instituídos e mantidos pelo Poder Público.

Assim sendo, a Lei Orçamentária Anual é composta por três orçamentos: o

fiscal, o de investimento e o da seguridade social. Ela prevê as receitas obtidas e

fixas as despesas a serem executadas pela Gestão Pública. A Lei Orçamentária

Anual legalizará os gastos da Gestão para um ano financeiro, pela qual atendera

aos planos e trabalho de Governo.

Após a apresentação do Orçamento Público, que, para realizá-lo é preciso

conhecer as receitas e despesas da gestão pública, é imprescindível, então, que se

conheça um pouco sobre as mesmas.

2.3 RECEITA PÚBLICA

Adquiri conhecimentos sobre as Receitas Públicas, principalmente com o](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-47-320.jpg)

![47

advento da Lei Complementar nº 101, de 04 de maio de 2000 – Lei de

Responsabilidade Fiscal é de extrema importância, colaborando para uma maior

transparência nas contas públicas e fornecimento de informações de melhor

qualidade aos diversos usuários.

De acordo com o manual de procedimentos de receitas públicas (2005, p.14),

“Receitas Públicas são todos os ingressos de caráter não devolutivo auferidas pelo

poder público, em qualquer esfera governamental, para alocação e cobertura das

despesas públicas”.

Kohama (2008, p.61) detalha essa definição da seguinte forma:

Entende-se, genericamente, por receita Pública todo e qualquer

recolhimento feito aos cofres públicos, quer seja efetivado através de

numerário ou outros bens representativos de valores – que o governo tem o

direito de arrecadar em virtude de leis, contratos ou quaisquer outros títulos

de que derivem direitos a favor do estado -, que seja oriundo de alguma

finalidade específica, cuja arrecadação lhe pertença ou caso figure como

depositário dos valores que não lhe pertencerem.

Já na visão de Araújo e Arruda (2004, p.92), receita pública pode ser definida,

“[...] como os recursos auferidos na gestão que serão computados na apuração do

resultado do financeiro e econômico do exercício e desdobrados nas categorias

econômicas correntes e de capital”.

Então, deste modo, entende-se como receita pública a soma de ingressos,

impostos, taxas, contribuições e outras fontes de recursos, arrecadados para

atender às despesas públicas.

2.3.1 Tipos de receita pública

Normalmente as receitas públicas estão divididas em: receita orçamentária,

receita extra-orçamentária.

Na visão de Angélico (2009, p.44),

Receita orçamentária é aquela que, devidamente discriminada, na forma do

Anexo n.°3 da Lei n.°4.320/64, integra o orçamento público. São os tributos,](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-48-320.jpg)

![48

as rendas, as transferências, as alienações, os retornos de empréstimos e

as operações de créditos por prazo superior a dozes meses.

Em relação à receita extra-orçamentária Araújo e Arruda (2004, p.93),

contribuem dizendo que:

Engloba os valores provenientes de toda e qualquer arrecadação que não

figure no orçamento do Estado e, consequentemente, todo recolhimento

que não constitui sua renda. Portanto não pertence ao estado. Possui

caráter de extemporaneidade ou de transitoriedade nos orçamentos.

Representa o recebimento de recursos que constituirão compromissos

exigíveis, cujos pagamentos independem de autorização do poder

legislativo.

De acordo com o artigo 11 da Lei nº 4.320/64, a receita pública orçamentária

esta classificada em duas categorias econômicas: Receitas Correntes e Receitas de

Capital.

São Receitas Correntes as receitas tributária, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e, ainda, as provenientes de

recursos financeiros recebidos de outras pessoas de direito público ou

privado, quando destinadas a atender despesas classificáveis em Despesas

Correntes.

São Receitas de Capital as provenientes da realização de recursos

financeiros oriundos de constituição de dívidas; da conversão, em espécie,

de bens e direitos; os recursos recebidos de outras pessoas de direito

público ou privado, destinados a atender despesas classificáveis em

Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

2.3.2 Estágios da receita pública

Utilizando-se do conceito do manual de procedimentos de receitas públicas

(2005, p.24), “Estágio da receita orçamentária é cada passo identificado que

evidencia o comportamento da receita e facilita o conhecimento e a gestão dos

ingressos de recursos”.

Já na concepção de Araújo e Arruda (2004, p.95), “[...] os estágios da receita

pública representam as fases percorridas pela receita na execução orçamentária”.

De acordo Neves (2003 p.21), a receita orçamentária passa pelos seguintes

estágios descritos a seguir:](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-49-320.jpg)

![49

Previsão: é a estimativa de quanto se espera arrecadar durante o

exercício.

Lançamento: é a identificação do devedor ou da pessoa do

contribuinte. A Lei 4.320/64 define lançamento da receita como o ato

da repartição competente que verifica a procedência do crédito fiscal, a

pessoa devedora e inscreve o débito dela;

Arrecadação: corresponde aos pagamentos realizados diretamente

pelos contribuintes às repartições fiscais e à rede bancária autorizada:

e

Recolhimento: compreende a entrega da arrecadação pelas referidas

repartições e estabelecimentos bancários ao Banco Central para

crédito na Conta Única do Tesouro Nacional. O recolhimento da receita

far-se-á em estrita observância ao princípio da unidade de caixa, sendo

proibida a criação de caixas especiais.

Abordado o conceito, tipos e estágio da receita pública, passaremos neste

momento há apresentar um pouco sobre as despesas públicas.

2.4 DESPESA PÚBLICA

No entender de Araújo e Arruda (2004, p.110), a despesa pública pode ser

definida como sendo:

[...] o gasto ou compromisso de gasto dos recursos governamentais,

devidamente autorizados pelo poder competente, com o objetivo de atender

às necessidades de interesse coletivo previstos na Lei do Orçamento,

elaborada em conformidade com o plano plurianual de investimentos, com a

lei de diretrizes Orçamentárias e com a LRF.

Angélico (2009, p.44) sintetiza dizendo que “[...] despesa pública constitui

todo pagamento efetuado a qualquer título pelos agentes pagadores”.

Em complemento a essas definições, Bezerra Filho (2008, p. 81) contribui

acrescentando que “[...] a despesa na Administração Pública é constituída pela

obrigação de desembolso financeiro por parte dos cofres do Estado, objetivando

financiar as ações do governo, bem como cumprir outras determinações impostas

por leis”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-50-320.jpg)

![50

Entende-se, então, que através da despesa pública as receitas são

distribuídas e empregadas e que ela e a parte do orçamento onde se encontram

classificados todas as autorizações para gastos com as várias atribuições e funções

governamentais.

2.4.1 Tipos de despesa pública

Como visto nas receitas públicas, as despesas também estão divididas em

dois grupos: despesa orçamentária, despesa extra-orçamentária.

Araújo e Arruda (2004, p. 110) definem despesa extra-orçamentária como

sendo:

aquelas pagas à margem do orçamento. Portanto, elas independem de

autorização do Poder Legislativo, pois constituem em saídas do passivo

financeiro, compensatórias de entradas no ativo financeiro, oriundas de

receitas extra-orçamentárias, que correspondem à restituição ou à entrega

de valores recebidos como cauções, depósitos, consignações, entre outras.

Ao explicar como ocorre esse tipo de despesa, Angélico (2009, p.64) cita uma

série de exemplos: “[...] devoluções de cauções, finanças, salário e vencimentos não

reclamados, pagamento de restos a pagar, restituições a pagar e consignações em

folha de pagamento”.

Já despesa orçamentária, Angélico (2009, p.62) define como sendo “[...]

aquela cuja realização depende de autorização legislativa e que não pode efetivar-

se sem crédito orçamentário correspondente. Em outras palavras, é a que integra o

orçamento, isto é, a despesa discriminada no orçamento público”.

A despesa orçamentária, no que se refere à categoria econômica, pode ser

subdividida em despesas correntes e despesa de capital.

Kohama (2008, p.90) relata que:

Classificam-se na categoria de correntes todas as despesas que não

contribuem diretamente para a formação ou aquisição de um bem de

capital, ou seja, são os gastos de natureza operacional, realizados pelas

instituições públicas, para a manutenção e o funcionamento dos seus

órgãos.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-51-320.jpg)

![51

No momento em que se observa a lei n.º 4.320/64, mais precisamente no seu

Art. 12, § 1º e § 2º, pode-se identificar que as despesas correntes dividem-se em:

Despesas de Custeio: são as dotações para manutenção de serviços

anteriormente criados, inclusive as destinadas a atender a obras de

conservação e adaptação de bens imóveis.

Transferências Correntes: são as dotações para despesas as quais não

corresponda contraprestação direta em bens ou serviços, inclusive para

contribuições e subvenções destinadas a atender à manutenção de outras

entidades de direito público ou privado.

Na segunda categoria estão as despesas de capital que de acordo com

Kohama (2008, p.91), “[...] são aquelas que contribuem diretamente para a formação

ou aquisição de um bem de capital”. O autor ainda complementa esse conceito

dizendo que “[...] Despesas de Capital são os gastos realizados palas instituições

públicas, cujo propósito é o de criar novos bens de capital ou mesmo adquirir bens

de capital já em uso”.

Araújo e Arruda (2004, p.112) contribuem relatando que as Despesas de

Capital dividem-se em:

Investimentos: as dotações para planejamento e a execução de obras,

inclusive as destinadas à aquisição de imóveis considerados necessários à

realização destas últimas, bem como para os programas especiais de

trabalho, aquisição de instalações, equipamentos e material permanente, e

constituição ou aumento do capital de empresas que não sejam de caráter

comercial ou financeiro.

Inversões Financeiras: as dotações destinadas à aquisição de imóveis ou

bens de capital já em utilização; aquisição de títulos representativos do

capital de empresas ou entidades de qualquer espécie, já constituídas,

quando a operação não importe aumento do capital; e com a constituição ou

aumento do capital de empresas que visem a objetivos comerciais ou

financeiros, inclusive operações bancárias ou de seguros.

Transferências de capital: as dotações para investimento ou inversões

financeiras que outras pessoas de direito público ou privado devam realizar,

independentemente de contraprestação direta em bens ou serviços,

constituindo essas transferências auxílios ou contribuições, segundo

derivem diretamente da Lei de Orçamento ou de lei especial anterior, bem

como as dotações para amortização da divida pública.

Para finalizar o estudo das despesas públicas serão apresentados a seguir

seus respectivos estágios.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-52-320.jpg)

![52

2.4.2 Estágios da despesa pública

Estágios da despesa são etapas que devem ser observadas na realização da

despesa pública. Araújo e Arruda (2004) relatam que segundo a doutrina contábil os

estágios da despesa pública são: programação, licitação, empenho, liquidação e

pagamento. Na concepção de Angélico (2009), além desses cinco estágios

supracitados acrescenta-se o suprimento, que antecede o estágio pagamento.

Segue a definição de cada um deles.

a) Programação

De acordo com Araújo e Arruda (2004, p.115)

A programação ocorre após a publicação da lei orçamentária, quando o

setor competente, por meio de decretos, estabelece um programa de

utilização dos créditos orçamentários aprovados para o exercício suas fazes

são: cronograma de desencaixe fixo; projeção do comportamento da

receita; decreto executivo normativo.

Angélico (2009, p.66) acrescenta dizendo que:

[...] Essa programação visa disciplinar os gastos à mesma medida que se

realizam as receitas. Se não houvesse a programação da despesa, as

dependências poderiam utilizar, logo nos primeiros meses do ano, todos os

recursos orçamentários, gerando problemas de insuficiência de caixa, uma

vez que a receita se realiza ao longo dos doze meses do exercício

financeiro.

b) Licitação

Conforme o Manual de Despesa Nacional (2008, p.60):

Processo de licitação compreende um conjunto de procedimentos

administrativos que objetivam adquirir materiais, contratar obras e serviços,

alienar ou ceder bens a terceiros, bem como fazer concessões de serviços

públicos com as melhores condições para o Estado, observando os

princípios da legalidade, da impessoalidade, da moralidade, da igualdade,

da publicidade, da probidade administrativa, da vinculação ao instrumento

convocatório, do julgamento objetivo e de outros que lhe são correlatos.

Ruther (2002, p.27-30) apresenta as seis modalidades de licitação:

Concorrência Pública: para contratações de grande vulto. É a modalidade

de licitação que se realiza com ampla publicidade, para assegurar a

participação de quaisquer interessados que preencham os requisitos

previstos no edital convocatório.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-53-320.jpg)

![53

Tomada de preços: é a modalidade realizada entre interessados

previamente cadastrados ou que preencham os requisitos para

cadastramento até o terceiro dia anterior à data do recebimento das

propostas, observada a necessária qualificação.

Convite: para aquisições de pequeno vulto. É a modalidade de licitação

entre, no mínimo, três interessados do ramo pertinente a seu objeto,

cadastrados ou não, escolhidos e convidados pela unidade administrativa.

Concurso: é a modalidade de licitação aplicável para a escolha de trabalho

técnico, científico ou artístico, mediante a instituição de prêmio ou

remuneração aos vencedores, segundo critérios constantes de edital

previamente publicado na imprensa oficial.

O leilão: é a modalidade de licitação entre quaisquer interessados para a

venda de bens móveis inservíveis para a Administração ou de produtos

legalmente apreendidos ou penhorados, ou ainda para a alienação de bens

imóveis cuja aquisição haja derivado de procedimento judicial ou de dação

em pagamento.

Pregão: Trata-se de nova modalidade de licitação, para aquisição de bens e

serviços comuns, pela lei, considerados aqueles cujos padrões de

desempenho e qualidade possam ser objetivamente definidos no edital,

qualquer que seja o valor estimado da contratação, em que a disputa pelo

fornecimento é feita através de lances em sessão pública ou eletrônica.

O quadro a seguir apresenta, de acordo com a lei nº 9.648 de 27 de maio de

1998, os limites de valores para cada modalidade de licitação.

Quadro 3 : Modalidades de Licitação (Tabela de Valores)

Artigo Inciso Alínea Valor (R$) Modalidades de Licitação

Obras / Serviços de Engenharia

I a 150.000,00 Convite

I b 1.500.000,00 Tomada de Preço

23

Acima de

I c Concorrência

1.500.00,00

Compras / Outros Serviços

II a 80.000,00 Convite

II b 650.00,00 Tomada de Preço

23

Acima de

II c Concorrência

650.000,00

Dispensa de Licitação

I - 15.000,00 Obras / Serviços de Engenharia

24

II - 8.000,00 Compras / Outros Serviços

Sociedade de Economia Mista; Empresas Públicas; Autarquias e Fundações Qualificadas

como Agência Executiva

I - 30.000,00 Obras / Serviços de Engenharia

24

II - 16.000,00 Compras / Outros Serviços

Fonte:Finep ([200-], p. 01).](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-54-320.jpg)

![54

c) Empenho

De acordo com o Art. 58 da lei n.° 4.320/64, “ [...] o empenho de despesa é o

ato emanado de autoridade competente que cria para o Estado obrigação de

pagamento pendente ou não de implemento de condição”.

Na visão de Araújo e Arruda (2004, p.117), “[...] o instrumento utilizado pala

contabilidade pública para materializar o empenho, ou seja, para formalizar o

registro do comprometimento total ou parcial de dotação em favor de determinado

credor é denominado nota de empenho”.

Segundo o Manual de Despesa Nacional (2008, p.60), os empenhos podem

ser classificados em:

I. Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo e

previamente determinado, cujo pagamento deva ocorrer de uma só vez;

II. Estimativo: é o tipo de empenho utilizado para as despesas cujo

montante não se pode determinar previamente, tais como serviços de

fornecimento de água e energia elétrica, aquisição de combustíveis e

lubrificantes e outros;

III. Global: é o tipo de empenho utilizado para despesas contratuais ou

outras de valor determinado, sujeitas a parcelamento, como, por exemplo,

os compromissos decorrentes de aluguéis.

d) Liquidação

Ainda conforme a lei n.° 4.320/64, em seu Art. 63, “[...] a liquidação da

despesa consiste na verificação do direito adquirido pelo credor tendo por base os

títulos e documentos comprobatórios do respectivo crédito”.

De acordo com o parágrafo 1°, do mesmo artigo, essa verificação tem por fim

apurar: “[...] I - a origem e o objeto do que se deve pagar; II - a importância exata a

pagar; III - a quem se deve pagar a importância, para extinguir a obrigação”. Já no

seu parágrafo 2º, diz que a liquidação da despesa por fornecimentos feitos ou

serviços prestados terá por base: “[...] I - o contrato, ajuste ou acordo respectivo;

II - a nota de empenho; III - os comprovantes da entrega de material ou da prestação

efetiva do serviço”.

e) Suprimento](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-55-320.jpg)

![55

Em relação ao suprimento, Angélico (2009, p.67) conceitua dizendo que “[...]

é o estágio da despesa em que o tesouro público entrega aos agentes pagadores os

meios de pagamento para liquidação dos compromissos financeiros marcados para

determinado dia ou período”.

f) Pagamento

O Manual de Despesa Nacional (2008, p.60) relata que “[...] o pagamento

consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens

de pagamentos ou crédito em conta, e só pode ser efetuado após a regular

liquidação da despesa”.

A Lei n.° 4.320/1964, em seu artigo 64, define ordem de pagamento como

sendo “[...] o despacho exarado por autoridade competente, determinando que a

despesa liquidada seja paga”.

2.5 LEI DE RESPONSABILIDADE FISCAL

Segundo Oliveira (2009, p.01) a Lei de Responsabilidade Fiscal (LRF), Lei

Complementar nº. 101:

É o principal instrumento regulador das contas públicas no Brasil,

estabelecendo metas, limites e condições para gestão das Receitas e das

Despesas e obrigando os governantes a assumirem compromissos com a

arrecadação e gastos públicos.

Na visão de Nascimento e Debus ([200?], p.05):

Ela visa a regulamentar a Constituição Federal, na parte da Tributação e do

Orçamento (Título VI), cujo Capítulo II estabelece as normas gerais de

finanças públicas a serem observadas pelos três níveis de governo:

Federal, Estadual e Municipal. Em particular, a LRF vem atender à

prescrição do artigo 163 da CF de 1988.

Ainda de acordo com Nascimento e Debus ([200?], p.05), “[...] a LRF não

substitui nem revoga a Lei nº 4.320/64, que normatiza as finanças públicas no País

há quase 40 anos. A LRF atende também ao artigo 169 da Carta Magna”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-56-320.jpg)

![64

esse problema se resolva logo, pois, como foi visto anteriormente, de acordo com

Viana (2008, p.43) “[...] Atividade almoxarifado visa garantir a fiel guarda dos

materiais confiados pela empresa, objetivando sua preservação e integridade até o

consumo final”.

7) São efetuados registros diários das entradas e saídas do almoxarifado

bem como da confecção de balancetes mensais?

Sim 75%

Não 25%

Fonte: Nossa Autoria

Em 75% das secretarias, segundo os entrevistados, são efetuados registros

diários das entradas e saídas do almoxarifado, mas nem sempre há confecção de

balancetes mensais. E os outros 25% responderam que não, confirmando assim que

não existe nenhum controle em seu setor.

3.2.3 Quanto às Licitações

8) Para a realização das compras de materiais são feitas licitações?

Sim 100%

Não](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-65-320.jpg)

![66

Sim 100%

Não

Fonte: Nossa Autoria

Todos os entrevistados responderam que sim; entende-se então que estão

fazendo a coisa certa, assim como estabelece o Artigo 60 da Lei 4.320/64 “[...] É

vedada a realização de despesa sem prévio empenho”. Como outrora observado, o

empenho é de suma importância na despesa pública. É uma garantia ao fornecedor

e ao mesmo tempo um controle dos gastos.

10) Quanto aos estágios das despesas, tal processo se dá de forma

adequada?

Sim 100%

Não

Fonte: Nossa Autoria

Mais uma vez responderam que sim. Conforme exposto no capítulo 2 (dois)](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-67-320.jpg)

![67

os estágios da despesa são etapas que devem ser observadas na realização da

despesa pública, que vão desde a Programação, que na visão de Araújo e Arruda

(2004, p.115), “[...] é a fase onde se estabelece um programa de utilização dos

créditos orçamentários aprovados para o exercício”, passando pela licitação,

Conforme o Manual de Despesa Nacional (2008, p.60) “[...] compreende-se em um

conjunto de procedimentos administrativos que objetivam adquirir materiais,

contratarem obras e serviços...”, realizando-se o empenho onde de acordo com o

Art. 58 da lei n.° 4.320/64 “ [...] é o ato emanado de autoridade competente que cria

para o Estado obrigação de pagamento pendente ou não de implemento de

condição”.,chegando à liquidação que ainda conforme a citada Lei em seu Art. 63, “

[...] consiste na verificação do direito adquirido pelo credor tendo por base os títulos

e documentos comprobatórios do respectivo crédito”, e finalizado com o pagamento,

onde na concepção do Manual de Despesa Nacional (2008, p.60) “[...]consiste na

entrega de numerário ao credor por meio de cheque nominativo, ordens de

pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação

da despesa”.](https://image.slidesharecdn.com/monografiaformatada-alberto-121002190019-phpapp02/85/Monografia-Alberto-Ciencias-Contabeis-2011-68-320.jpg)

![70

REFERÊNCIAS

ALMEIDA, D. de; LUCENA, M. Gestão de estoque na cadeia de suprimentos.

Revista ECCO, [S.I], [200-]. Disponível em: <http://www.metodista.br/ppc/revista-

ecco/revista-ecco-01/gestao-estoque-na-cadeia-de-suprimentos>. Acesso em: 19 Jul

2009.

ANGÉLICO, João. Contabilidade Publica. 8ª ed. São Paulo: Atlas, 2009.

ARAÚJO, Inaldo da Paixão Santos; ARRUDA; Daniel Gomes. Contabilidade

pública: da teoria à prática. 1 ed. São Paulo: Saraiva, 2004.

AZEVEDO, E. C. de; SOUZA, J. C. de. A Importância da Gestão de Estoques.

Revista TEC HOJE. [S.I], [200-]. Disponível em:

<http://www.ietec.com.br/site/techoje/categoria/detalhe_artigo/1023>. Acesso em:13

dez. 2010.

BRASIL. Constituição Federal de 1988. Legislação, Brasília, DF: 05 de outubro.

Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constitui

%C3%A7ao.htm>. Acesso em: 15 fev. 2011.

_______. Instrução Normativa n.º 205, de 08 de abril de 1988. Com o objetivo