Baixar para ler offline

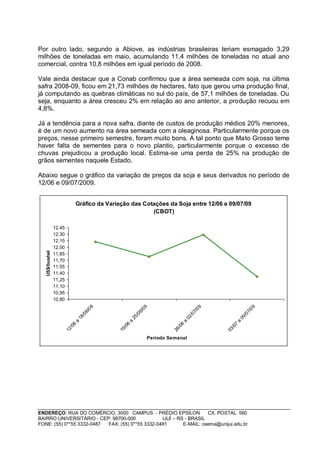

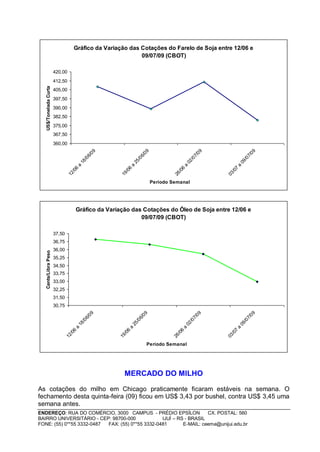

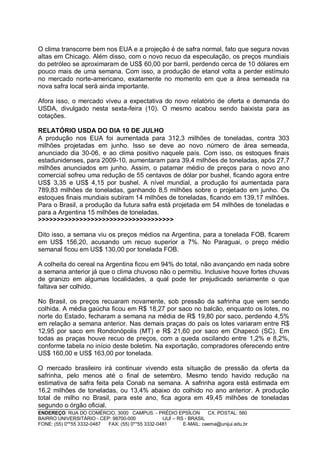

1) O documento apresenta uma análise do mercado da soja entre os dias 03 a 09 de julho de 2009, com as cotações em Chicago caindo acentuadamente e os preços no mercado brasileiro seguindo a tendência de queda devido à desvalorização do dólar. 2) O relatório do USDA de 10 de julho projetou aumento na produção e estoques de soja nos EUA e mundialmente, pressionando ainda mais os preços para baixo. 3) Apesar da tendência de queda, muitos produtores brasile