Baixar para ler offline

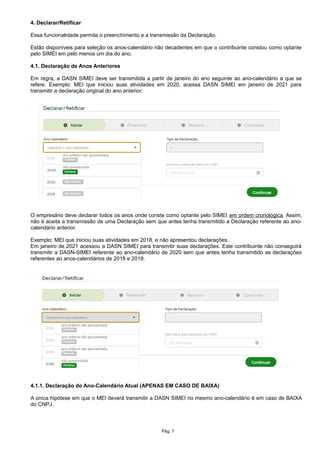

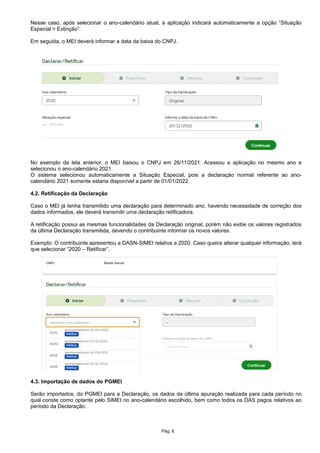

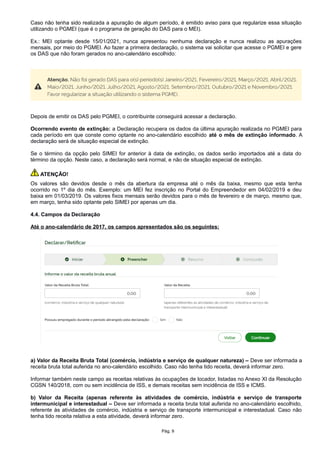

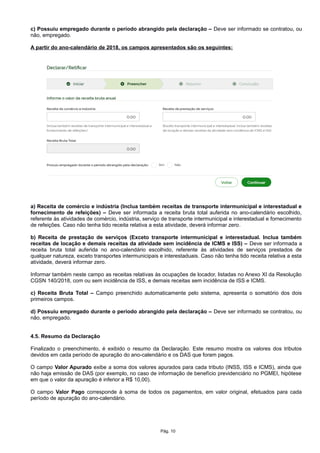

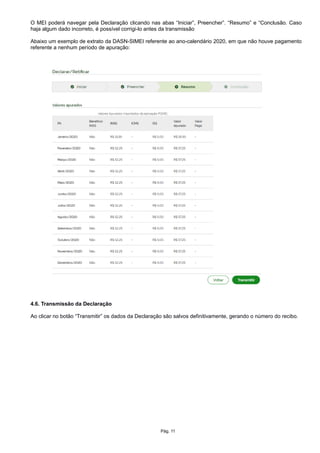

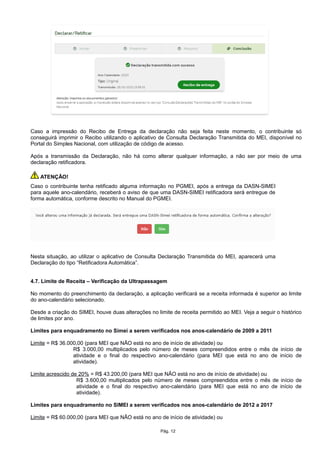

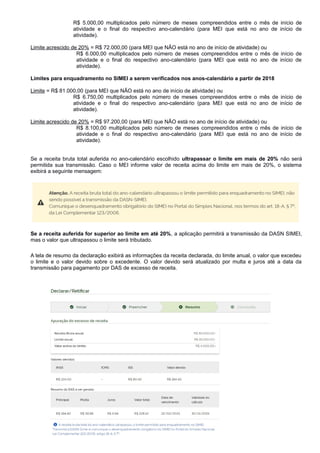

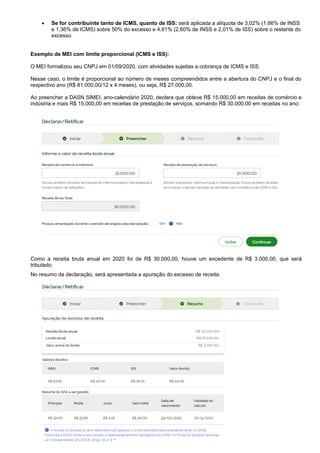

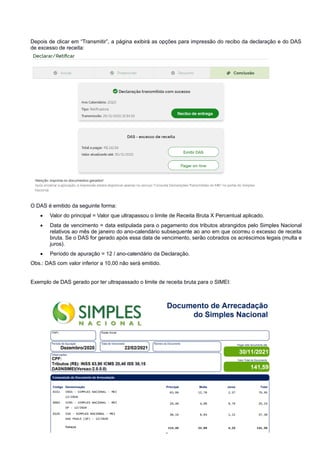

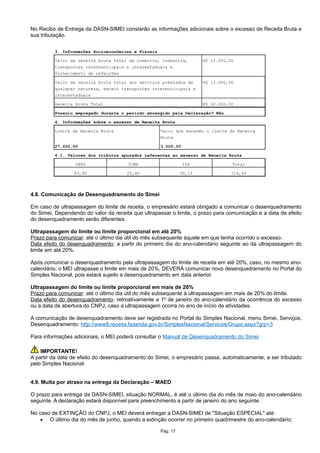

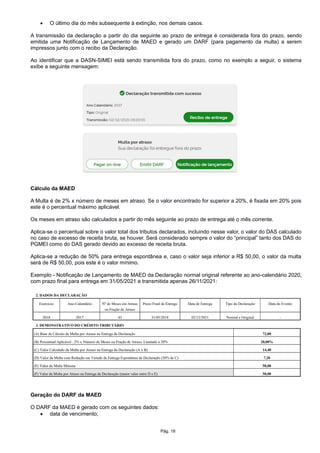

[1] O documento descreve o Manual da Declaração Anual Simplificada para o Microempreendedor Individual (DASN-SIMEI). [2] A DASN-SIMEI deve ser apresentada anualmente por MEIs e contém informações sobre receitas. [3] O acesso à declaração é feito via Portal do Simples Nacional ou aplicativo MEI e importa dados da declaração mensal do MEI (PGMEI).