Baixar para ler offline

![Modelo SAR

A estimação do modelo SAR é feita assumindo que o vetor

de erros tem distribuição normal multivariada com média

zero e covariância σ2I

O modelo SAR pode ser escrito da seguinte forma:

y = (I − ρW)−1

Xβ + (I − ρW)−1

O vetor de observações y possui distribuição condicional a

X normal multivariada, com média e variância condicional,

dadas por:

E[Y|X] = (I − ρW)−1

Xβ

Σ[Y|X] = σ2

(I − ρW)−1

(I − ρW)−1

Notes](https://image.slidesharecdn.com/iv-areas-160201190626/85/Iv-areas-66-320.jpg)

![Modelo SEM

O vetor de observações y possui distribuição condicional a

X normal multivariada, com média e variância condicional,

dadas por:

E[Y|X] = Xβ

Σ[Y|X] = σ2

(I − ρW)−1

(I − ρW)−1

A estimação é feita por maxima verosimilhança condicional

Notes](https://image.slidesharecdn.com/iv-areas-160201190626/85/Iv-areas-71-320.jpg)

![Modelo SARMA

A estimação do modelo é feita por máxima verossimilhança,

assumindo que o ∼ N(0, σ2I), e reescrevendo o modelo

y = (I − ρW1)−1

Xβ + (I − ρW1)−1

(I − λW2)−1

O vetor de observações y possui distribuição condicional a

X normal multivariada, com média e variância condicional,

dadas por:

E[Y|X] = (I − ρW1)−1

Xβ

Σ[Y|X] = σ2

(I − ρW)−1

(I − λW2)−1

(I − ρW)−1

(I − λW2)−1

Notes](https://image.slidesharecdn.com/iv-areas-160201190626/85/Iv-areas-73-320.jpg)

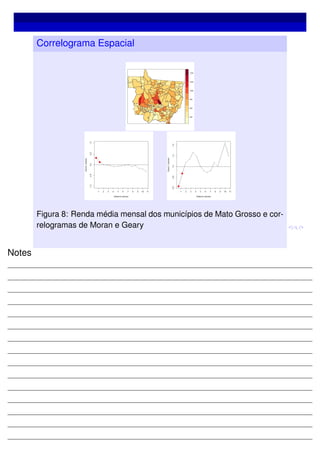

O documento discute análise estatística de dados agregados por área geográfica. Aborda conceitos como vizinhança entre áreas, matrizes de vizinhança e pesos, e média móvel espacial para identificar padrões espaciais nos dados.