1. GTA – Documento de trabalho n.º 1

Julho/2005

1 / 25

IFRS 4 – Classificação dos contratos

I – Âmbito

A aplicação das normas internacionais de contabilidade (IAS/IFRS) ao sector segurador

pressupõe a classificação prévia do tipo de contratos celebrados pelas empresas de seguros e

de resseguros.

Para efeito dessa classificação, devem ser identificadas as diversas componentes dos

contratos e as correspondentes características económicas, cuja relevância condicionará o

tratamento contabilístico aplicável nos termos da IFRS 4 (aos contratos de seguro), da IAS 39

(aos contratos de investimento) e/ou da IAS 18 (aos contratos de serviços).

Nesse sentido, o presente documento tem por objectivo analisar um conjunto de critérios a

utilizar no processo de classificação dos contratos comercializados no âmbito da actividade

seguradora em Portugal, tendo em conta, nomeadamente, as regras estabelecidas na IFRS 4.

Paralelamente procura-se, sempre que possível, exemplificar com produtos concretos nas

várias áreas do negócio segurador, existentes nomeadamente no mercado português.

Dada a natureza da matéria em questão, deve-se sublinhar que este documento não é

exaustivo nem quanto aos critérios a utilizar, nem em relação aos exemplos apresentados.

Está previsto que a implementação das IAS ao sector segurador seja efectuada em duas fases.

Visto que a IFRS 4 é de carácter interino até que seja implementada a fase II do projecto sobre

contratos de seguro – a qual envolverá a avaliação das responsabilidades –, neste documento

restringe-se a abordagem às áreas da fase I cujo risco de reversão é considerado mínimo, ou

seja, apenas serão analisadas as matérias que se crê não virem a sofrer alterações de

tratamento aquando da adopção da fase II da IFRS sobre contratos de seguro.

Portanto, embora a IFRS 4, na actual versão, também se deva aplicar aos instrumentos

financeiros emitidos por empresas de seguros e de resseguros que contenham um esquema

discricionário de participação nos resultados, opta-se por não desenvolver o processo

detalhado de classificação de tais instrumentos neste documento, pelo que o âmbito da análise

irá delimitar-se à classificação dos contratos de seguro emitidos pelas empresas de seguros e

de resseguros.

O princípio da substância sobre a forma deve estar sempre presente na classificação a

adoptar. Assim, para efeito da classificação dos contratos, a designação comercial dos

produtos ou mesmo a sua designação técnica adoptada no seio da própria empresa de

seguros devem ser preteridas face à natureza económica substantiva que esses produtos

revestem.

2. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

2 / 25

Por outro lado, é necessário realçar que o reconhecimento e a classificação dos contratos, bem

como os critérios de avaliação das responsabilidades que lhes estão subjacentes, não devem

depender da forma legal que os contratos assumem.

O processo de classificação dos contratos (e das componentes que os integram) terá

consequências não só em termos de contabilização como também aos níveis da avaliação e da

divulgação. As empresas de seguros do ramo vida serão, contudo, as mais afectadas pela

introdução da IFRS 4 relativamente à classificação dos contratos, dada a importância do risco

financeiro na estruturação dos seus produtos, a natureza de longo prazo que frequentemente o

seu negócio assume 1

e a frequência de opções e garantias que muitas vezes os contratos

contêm 2

.

Note-se que, neste documento, a referência à expressão “contratos de seguro” inclui também

os contratos de resseguro emitidos, seja pelas empresas de seguros ou pelas empresas de

resseguros 3

.

II – Definição de contrato de seguro

De acordo com a IFRS 4, para que um acordo possa ser qualificado como contrato – com as

consequências posteriores ao nível da sua classificação, avaliação, contabilização e divulgação

nas demonstrações financeiras –, é necessário que tal revista a característica sinalagmática,

ou seja, que tenha surgido do consentimento entre duas ou mais partes e daí decorram direitos

e obrigações para todas as partes. Portanto, para efeito de contabilização e reporte,

excluem-se as situações de auto-seguro, na medida em que não existe acordo com outra

parte.

Para além disso, a norma estabelece que um contrato de seguro resulta de um acordo mantido

entre uma empresa de seguros (ou de resseguros) e um tomador de seguros, segundo o qual a

empresa recebe do tomador um prémio correspondente ao risco que é transferido para essa

empresa, concordando em compensar o tomador, segurado ou beneficiário, através do

pagamento (bruto 4

) de indemnizações e/ou outros tipos de benefícios, caso a ocorrência de

um acontecimento seguro afecte adversamente o segurado, o beneficiário ou qualquer

entidade lesada com tal ocorrência 5

.

1

Como se verá mais à frente neste documento, a questão da identificação, por exemplo, das vertentes da

incerteza do acontecimento seguro, ou dos benefícios adicionais significativos, é mais premente nos

produtos cuja maturidade dos contratos é maior.

2

Tais opções e garantias – na medida em que constituem um derivado incorporado num dado contrato de

base – devem, em muitos casos, ser avaliadas a justo valor.

3

Embora não seja relevante para efeito da classificação dos contratos, sublinhe-se que a IFRS 4 não

inclui no seu âmbito os contratos de seguro em que a própria empresa de seguros assume o papel de

tomador.

4

I.e. excluindo quaisquer possíveis recuperações de resseguro.

5

Contudo, nem sempre é necessário que a empresa de seguros investigue se existe ou não esse efeito

adverso. Alguns contratos estão estabelecidos por forma a que o segurado, beneficiário ou qualquer

3. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

3 / 25

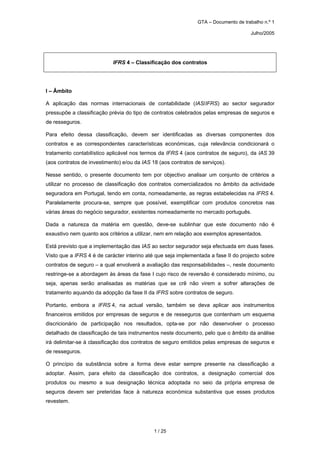

No esquema seguinte são apresentados os fluxos entre a empresa de seguros e o tomador,

para o caso dos contratos de seguro com risco significativo de seguro, e entre a empresa de

resseguros e a empresa de seguros, para o caso dos contratos de resseguro com risco

significativo de seguro, relevantes para a definição de “contratos de seguro”.

Indemnizações e/ou benefícios

Prémio

Acontecimento seguro

Risco significativo de seguro

Fluxos financeiros

Fluxos económicos

Empresa

de seguros

/

Empresa

de resseguros

Tomador de

seguro

/

Empresa

de seguros

Relativamente aos fluxos económicos intrínsecos aos contratos de seguro – e essenciais para

a classificação dos produtos –, há que ter subjacente duas condições que requerem uma

atenção especial e uma análise cuidada:

• O acontecimento seguro coberto pressupõe a verificação de um evento incerto. É

necessário conhecer previamente qual o risco de seguro que está associado à incerteza

desse evento seguro;

• O risco financeiro 6

não deve ser considerado risco de seguro, e a mera existência de risco

de seguro não permite qualificar os contratos como sendo de seguro. Para essa

qualificação, é preciso que tenha havido uma transferência de risco significativo de seguro

do tomador para a empresa de seguros (ou da empresa de seguros para a empresa de

resseguros) 7

.

entidade lesada não tenha de provar que sofreu uma perda adversa para receber o benefício, quer

porque a investigação do efeito adverso seria vista, geralmente, como imprópria, quer porque o tipo de

risco torna razoável assumir que a pessoa foi afectada adversamente. São os casos dos riscos

relacionados com a vida/morte ou a saúde/doença/invalidez.

6

Consiste no risco de uma possível alteração futura quer nas variáveis financeiras (nomeadamente taxas

de juro, preços de instrumentos financeiros, taxas de câmbio, índices e notações de crédito), quer em

variáveis não financeiras desde que estas não sejam específicas de uma parte do contrato (como por

exemplo um índice de perdas por sismo numa certa região ou um índice de temperaturas numa

determinada cidade).

7

Note-se que uma transferência de risco significativo não significa que o risco de seguro não possa ser

pequeno. De facto, o risco de seguro pode ser pequeno – comparativamente ao risco total transferido

para a empresa de seguros ou de resseguros – e, mesmo assim, não ser insignificante para efeito da

classificação dos contratos.

4. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

4 / 25

A incerteza quanto ao acontecimento seguro e a existência de transferência de risco

significativo de seguro são “duas faces da mesma moeda”. Ambas devem estar

permanentemente presentes no processo de avaliação dos contratos com vista à sua

classificação em contratos de seguro. Essa avaliação deve basear-se na economia dos

contratos, no momento da sua celebração, altura em que se tornam efectivas as obrigações

para as partes contratantes.

A avaliação tanto da incerteza do acontecimento seguro como da significância do risco de

seguro transferido devem ser efectuadas ao nível do contrato individual (i.e. apólice a apólice)

ou, em certos casos, ao nível agregado de um conjunto de contratos (designadamente

modalidade a modalidade). Contudo, a agregação de contratos para efeito da sua classificação

implica que estes tenham a mesma natureza ou naturezas muito similares, de modo a que

cada contrato de per si possa ser considerado um elemento representativo do conjunto dos

contratos em termos do risco assumido pela empresa de seguros. Nalgumas situações, em vez

de avaliar cada contrato em termos individuais, pode ser preferível avaliar um contrato

representativo escolhido de um grupo de contratos semelhantes contendo risco de seguro do

mesmo tipo.

Embora a avaliação contrato a contrato facilite a classificação de um contrato como sendo de

seguro, se se souber que uma carteira é constituída por pequenos contratos relativamente

homogéneos, e onde, para a grande maioria dos contratos, está presente a transferência de

risco significativo de seguro, então a empresa de seguros não precisa de examinar cada

contrato dessa carteira para identificar que um número reduzido de contratos da carteira

transferem risco de seguro não significativo.

III – Acontecimento seguro

III.1 – Evento do sinistro e momento de pagamento

Para identificar o acontecimento seguro não é necessário que a ocorrência do evento do

sinistro e o momento de pagamento do benefício por parte da empresa de seguros ocorram

durante o prazo de vigência do contrato. Com efeito, em alguns contratos de seguro:

• O acontecimento seguro consiste na verificação de uma perda durante o prazo do contrato,

mesmo que essa resulte de um evento que tenha ocorrido antes do início do contrato.

Pode ser o caso de seguros de doença onde a empresa de seguros tenha aceite situações

de doença manifestada antes do início do contrato;

5. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

5 / 25

• O acontecimento seguro (do contrato de seguro directo) já ocorreu mas o efeito financeiro

ainda é incerto.

Um exemplo pode ser um contrato de resseguro que cobre a empresa de seguros directa

contra o desenvolvimento adverso de sinistros já relatados por tomadores de seguros.

Nesse contrato, o acontecimento seguro é a verificação do custo final desses sinistros;

• O acontecimento seguro representa a ocorrência de um evento durante o prazo do

contrato, ainda que a respectiva perda seja descoberta após o final do prazo do contrato.

Trata-se, por exemplo, do caso de um acidente de trabalho cujas lesões só tenham sido

manifestadas após o final do contrato.

III.2 – Vertentes da incerteza

A característica essencial de um contrato de seguro reside no factor de incerteza, ou seja, no

risco associado à ocorrência de um evento seguro relevante. Tal incerteza do acontecimento

seguro pode ser analisada sob um dos seguintes aspectos, à data de início do contrato:

• Ocorrência (i.e. se um acontecimento vai ou não ocorrer) – Variável “O”;

• Momento (i.e. quando vai ocorrer esse acontecimento, durante o período em que o contrato

se mantém em vigor) – Variável “M”;

• Valor (i.e. qual o montante de benefício que a empresa de seguros ou de resseguros terá

de pagar em caso de ocorrência do acontecimento) – Variável “V”.

Assim, o acontecimento seguro pode resultar de várias interacções de variáveis ou factores de

incerteza. No quadro seguinte apresentam-se, para cada combinação dessas variáveis,

exemplos de produtos-tipo que poderão ser classificados como sendo contratos de seguro 8

.

Combinações possíveis Exemplos de contratos

“O”, “M” e “V” incertas Maioria dos contratos dos ramos não-vida

Seguro temporário de capital variável 9

Seguro de rendas certas amortizações

Seguro de rendas de sobrevivência

(continua)

8

A combinação ”O” e ”V” incertas e “M” certa não consta do quadro por não poder ser aplicável. Com

efeito, existe total incompatibilidade entre a certeza quanto ao momento da ocorrência do pagamento

do benefício e a incerteza quanto à ocorrência do acontecimento seguro em si mesmo.

9

Embora o seguro temporário de capital decrescente seja o mais comum, estão incluídas todas as

restantes formas de seguro temporário em que o capital pago pela empresa de seguros em caso de

morte da pessoa segura varia em função da data dessa morte.

6. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

6 / 25

(continuação)

Combinações possíveis Exemplos de contratos

”O” e ”M” incertas; ”V” certa Contratos dos ramos não-vida com prestações convencionadas 10

Seguro de vida temporário

”M” e ”V” incertas; ”O” certa Seguro misto de pagamentos antecipados

Seguro misto de capital variável 11

Seguro de rendas imediatas (vitalícias ou temporárias)

Seguro de vida temporário com contrasseguro de prémios 12

Seguro de capital diferido com contrasseguro de prémios (sem

juros) 13

”O” incerta; ”M” e ”V” certas Seguro de capital diferido (sem contrasseguro de prémios)

Seguro de rendas diferidas (vitalícias ou temporárias) 14

”M” incerta; ”O” e ”V” certas Seguro de vida inteira

Seguro misto (clássico) 15

”V” incerta; ”O” e ”M” certas Contrato de resseguro retroactivo 16

Realce-se no entanto a necessidade de não interpretar os resultados da análise desses

factores de incerteza intrínsecos a cada contrato como podendo ser deterministas em termos

de classificação dos produtos. De facto, nalgumas situações, esses resultados podem conduzir

a que uma análise preliminar das conclusões extraídas da interpretação do quadro anterior

possa induzir de forma errónea à classificação dos produtos como contratos de seguro.

Seguidamente referem-se algumas situações de produtos comercializados, onde só uma

avaliação cuidada das situações particulares dos contratos permite a correcta classificação dos

produtos.

10

Isso é mais frequente nos seguros da modalidade acidentes pessoais, em que a empresa de seguros,

por exemplo para o caso da garantia em caso de morte da pessoa segura, paga um valor pré-definido.

11

Esses produtos referem-se aos seguros mistos cujo montante a pagar em caso de vida difere do

montante a pagar em caso de morte da pessoa segura. Ainda que a empresa de seguros conheça

antecipadamente esses montantes relativos à perda máxima possível do risco de sinistro em caso de

vida ou em caso de morte, não sabe se irá pagar o montante em caso de vida, ou se o montante em

caso de morte.

12

Ver explicação constante da subsecção III.4.1.

13

Ver explicação constante da subsecção III.4.2.

14

Trata-se de um produto correspondente a um seguro de capital diferido cujo capital é utilizado para

comprar (o prémio único de) uma renda imediata (seja vitalícia ou temporária).

15

Inclui igualmente o seguro misto com opções (de pagamento em caso de sobrevivência da pessoa

segura no fim do contrato).

16

I.e. contrato de resseguro em que o acontecimento seguro relevante já ocorreu, mas desconhece-se o

valor líquido que será pago.

7. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

7 / 25

III.3 – Capitalização

Em geral, deve-se assumir que os produtos (sejam seguros ou operações) assentes na

capitalização dos prémios pagos ou montantes entregues pelo tomador de seguros não devem

ser classificados como sendo contratos de seguro mas sim contratos de investimento.

Um dos referenciais para a classificação dos produtos em contratos de seguro ou contratos de

investimento – e que, de modo geral, pode funcionar como uma regra prática para esse efeito –

reside no modo de cálculo dos prémios ou montantes a pagar pelo tomador. A diferença

essencial reside no seguinte:

• Nos seguros ditos tradicionais (i.e. contratos de seguro, na acepção em que existe uma

transferência de risco significativo de seguro), o tomador escolhe o capital de cobertura

pretendido/montante de benefícios que deseja receber em caso de ocorrência de um

evento seguro, sendo o respectivo prémio calculado a partir dessa escolha;

• Contrariamente, nos produtos financeiros, o tomador escolhe o montante de entregas que

pretende efectuar, em função do qual é calculado o capital de cobertura/montante de

benefícios a atribuir pela empresa de seguros.

III.4 – Contrasseguro

Para além da questão da capitalização que pode estar intrínseca a alguns contratos, é

necessário uma análise e atenção suplementares para os produtos que envolvem

contrasseguro dos valores pagos à empresa de seguros, dado que, por vezes, a devolução

desses valores corresponde, em certa medida, a uma forma de atenuar ou anular o risco de

seguro que está subjacente a um seguro tradicional de base (nomeadamente um seguro de

capital diferido).

Eis três exemplos que incluem contrasseguro, com explicação do tratamento que deve ser

dado em termos da classificação dos contratos.

III.4.1 – Seguros de vida temporários com contrasseguro de prémios

Nos seguros de vida temporários com contrasseguro dos prémios pagos, a existência de

contrasseguro não tem necessariamente o objectivo atrás mencionado de alteração do risco de

seguro que a empresa de seguros assume. Pretende-se apenas tornar a comercialização do

seguro temporário mais atractiva para o tomador, mas que em nada afecta o risco inerente a

esse tipo de produto.

Nos produtos assim comercializados, o(s) prémio(s) cobrado(s) ao tomador – consoante se

trate de prémio único ou de prémios periódicos – incorpora(m), para além da componente do

seguro temporário, uma componente de seguro de capital diferido cujo capital corresponde

8. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

8 / 25

exactamente à devolução (sem juros) do(s) prémio(s) pago(s) se a pessoa segura estiver viva

no final do contrato. Assim, ainda que a empresa de seguros saiba antecipadamente que

haverá sempre lugar ao pagamento de um benefício, desconhece-se quer o momento, quer o

montante de pagamento (dado que tanto pode ser o capital em caso de morte ou, em caso de

vida, o prémio único pago no início do contrato ou a soma dos prémios periódicos pagos

durante a vigência do contrato).

Logo, esses produtos deve ser classificados como contratos de seguro.

III.4.2 – Seguros de capital diferido com contrasseguro de prémios (sem juros)

Num seguro de capital diferido com contrasseguro dos prémios pagos, a componente em caso

de vida corresponde ao prémio único ou prémios periódicos de um seguro de capital diferido

normal, enquanto que a componente em caso de morte – para efeito da garantia do

contrasseguro, ou seja, devolução do(s) prémio(s) mas sem juros – corresponde ao(s)

prémio(s) de um seguro temporário cujo capital é o prémio único ou a soma dos prémios

periódicos de todo o contrato.

Assim, embora a empresa de seguros saiba que haja sempre lugar ao pagamento de um certo

benefício, permanece a incerteza quanto ao momento bem como ao montante de pagamento,

pois em caso de vida no final do contrato pagará o capital pré-determinado, enquanto que em

caso de morte pagará apenas o(s) prémio(s) associado(s) ao contrato.

Desse modo, esses produtos devem ser classificados como contratos de seguro.

III.4.3 – Seguros de capital diferido a prémio único com contrasseguro de prémios

capitalizados

Veja-se o caso dos seguros de capital diferido a prémio único com contrasseguro de prémios

capitalizados à taxa de juro técnica do contrato.

Tratam-se de produtos muito utilizados pelas empresas de seguro para competir com outros

produtos de captação de poupança, comercializados a prémio único, em que se prevê o

pagamento de um valor se a pessoa segura estiver viva ao fim do prazo do contrato ou, em

caso de morte dessa pessoa durante o período de vigência desse contrato, a devolução dos

prémios pagos ou montantes entregues pelo tomador capitalizados à taxa de juro do contrato.

Repare-se que uma análise isolada das três vertentes de incerteza expostas em III.2 levaria a

concluir que esse tipo de produtos poderiam ser contratos de seguro, pois embora seja certa a

ocorrência de pagamento por parte da empresa de seguros – dado ter a natureza de um vulgar

seguro misto, ou seja, a empresa tem de pagar, seja em caso de vida, seja em caso de morte

9. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

9 / 25

da pessoa segura –, desconhece-se exactamente o momento de pagamento e o respectivo

valor.

No entanto, a conclusão seria errada uma vez que, nesse tipo de produtos, a empresa não

assume qualquer tipo de risco de seguro. As incertezas quanto ao momento e à quantia a

pagar estão associadas somente ao valor capitalizado dos montantes entregues, ou seja, a

empresa recebe uma certa quantia e devolve-a capitalizada a uma determinada taxa, em

função do tempo decorrido do contrato.

Esses produtos devem, portanto, ser classificados como contratos de investimento.

III.5 – Seguros dotal

Nos seguros dotal (ou seguros de prazo fixo), uma empresa sabe antecipadamente que, num

momento temporal em concreto – correspondente ao fim do prazo do contrato –, irá pagar um

determinado montante de capital, independentemente da pessoa segura estar ou não viva

nesse específico momento.

Pelo que se viu anteriormente em relação aos seguros de capital diferido a prémio único com

contrasseguro à taxa de juro técnica do contrato, a análise tridimensional dos factores de

incerteza anteriormente mencionados conduz, em princípio, à não consideração dos seguros

dotal como contratos de seguro – e, nesse caso, à respectiva qualificação como contratos de

investimento –, por não incorporarem qualquer risco não financeiro ou, por outras palavras,

qualquer tipo de incerteza em termos de ocorrência, momento e valor a pagar nos termos

anteriormente referidos em relação ao acontecimento seguro. Contudo, essa interpretação

poderá ser algo diferente consoante a forma de comercialização dos produtos em causa.

Se esse tipo de produtos for comercializado a prémio único, trata-se de um contrato

meramente financeiro e, portanto, deverá ser classificado como contrato de investimento.

Quando, pelo contrário, a comercialização for feita a prémio anual, então no cálculo do prémio

intervém uma parcela de risco referente à probabilidade de morte. A questão que se coloca é

aferir até que ponto a comercialização a prémio anual poderá conduzir a uma classificação

diferente da que deve ser dada quando a comercialização é feita a prémio único, mesmo que a

economia do contrato seja exactamente a mesma em qualquer desses dois tipos de

comercialização. Entende-se que a classificação poderá ser diferente (em função do tipo de

comercialização) apenas no caso de se assumir que a componente de risco incorporada no

cálculo dos prémios anuais é significativa – o que, em primeira instância, não parece que

venha a ser o caso. Sem prejuízo de poderem eventualmente existir casos que conduzam à

classificação dos seguros dotal em contratos de seguro, é fundamental que seja efectuada uma

análise individual para cada contrato, em função da idade da pessoa e do prazo de pagamento

dos prémios e, para além disso, que também seja quantificado o risco acrescido que existe

10. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

10 / 25

face ao cenário de comercialização a prémio único e daí concluir se esse risco transferido

poderá ou não ser considerado suficientemente significativo para permitir a classificação do

produto como contrato de seguro.

IV – Risco de seguro

IV.1 – Significância do risco pré-existente

O risco relevante para a avaliação da significância do risco de seguro é apenas o risco não

financeiro que é transferido pelo tomador de seguros para a empresa de seguros (ou desta

para a empresa de resseguros).

A definição de risco de seguro pressupõe sempre um risco pré-existente transferido do tomador

de seguros para a empresa. Assim sendo, qualquer novo risco que decorra do próprio contrato

não é considerado um risco de seguro.

Segundo a IFRS 4, o risco de seguro pré-existente é significativo se e só se um acontecimento

seguro puder obrigar uma empresa de seguros a pagar benefícios adicionais significativos 17

em qualquer cenário, excluindo cenários com falta de substância comercial (ou seja, cenários

que não têm efeito relevante na economia do contrato).

Assim, desde que associados a cenários com substância comercial, devem ser considerados

os benefícios adicionais significativos, mesmo se o acontecimento seguro for extremamente

improvável, ou até mesmo se o valor actual esperado (ponderado pela probabilidade de

ocorrência) referente aos cash-flows contingentes associados aos benefícios a pagar

representar apenas uma pequena proporção do valor actual esperado de todos os cash-flows

de pagamentos contratuais remanescentes. Portanto, a determinação da significância do risco

transferido deve ser analisada numa base em que os cenários não são ponderados pelas

probabilidades – visto que o risco de seguro pode ser significativo mesmo que exista uma

probabilidade mínima de perdas materiais para uma carteira completa de contratos –, mas

antes obtidos através do intervalo de benefícios possíveis.

Pode-se concluir que um produto com transferência de risco de seguro insignificante, ou cuja

quantidade contigente envolvida seja insignificante em todos os cenários com substância

comercial, não deve ser classificado como contrato de seguro. Por outro lado, os contratos que

transferem risco financeiro e também risco significativo de seguro devem ser classificados

como contratos de seguro, sem prejuízo de dever ou poder ser efectuada a separação das

componentes de seguro e de depósito 18

.

17

Esse conceito será abordado já de seguida, em IV.2.

18

Ver secção VIII deste documento.

11. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

11 / 25

IV.2 – Benefícios adicionais significativos

Para aferir se existe transferência de risco significativo de seguro nos contratos, para além da

condição relativa ao risco pré-existente transferido para a empresa de seguros ou de

resseguros, é ainda necessário que se avalie a condição respeitante aos benefícios adicionais

significativos (que as empresas de seguros ou de resseguros terão de pagar em caso de

ocorrência de um acontecimento seguro).

Os benefícios adicionais significativos devem basear-se sempre na ocorrência de

acontecimentos seguros relacionados com riscos de seguro pré-existentes, e referem-se a

quantias que excedem aquelas que seriam pagáveis se não ocorresse qualquer acontecimento

seguro (excluindo cenários em que falta substância comercial) 19

. Essas quantias adicionais

incluem custos de gestão e de avaliação de sinistros.

Por exemplo, nos produtos do ramo vida, se os benefícios a pagar em caso de morte – evento

seguro – não forem significativamente maiores do que os benefícios a pagar na maturidade dos

contratos ou nos casos de resgate desses contratos, então presume-se que não existe

transferência de risco significativo de seguro e, assim, os produtos não devem ser classificados

como contratos de seguro 20

.

A expressão “benefícios adicionais” deve ser entendida como o montante de compensação

pela perda potencial sofrida pelo tomador de seguros. Nas situações em que o montante do

benefício a pagar não depende explicitamente da perda sofrida quantificável, a empresa de

seguros deverá considerar se a perda potencial do tomador é significativa.

Se, para efeito da determinação da significância, houver uma diferença óbvia e demonstrável

entre os benefícios adicionais e a perda real do tomador, mas não sendo esta perda

significativa, pode-se concluir que o risco do seguro não é significativo.

19

De acordo com a IFRS 4, são excluídos dos benefícios adicionais significativos nomeadamente os

montantes relativos a:

• Valores insignificantes eventualmente a pagar, independentemente do tipo de cenário com

substância comercial;

• Perdas decorrentes da impossibilidade de continuar a cobrar ao tomador certos serviços futuros. Por

exemplo, num contrato de seguro de vida associado a um determinado investimento, a morte do

segurado significa que a empresa de seguros já não pode prestar serviços de gestão desse

investimento nem cobrar as correspondentes comissões. Contudo, esta perda económica para a

empresa de seguros não reflecte risco de seguro, da mesma forma que a entidade gestora desse

investimento não assume um risco de seguro em relação à possível morte do cliente. Portanto, a

potencial perda de futuras comissões de gestão de investimentos não é relevante para avaliar o grau

de risco de seguro que é transferido por um contrato;

• Pagamentos condicionados a acontecimentos que não causam perdas significativas ao detentor dos

contratos. Por exemplo, considere-se um contrato onde se exija que a empresa de seguros pague

uma determinada quantia (ainda que muito avultada) se um activo sofrer danos físicos que causem

uma perda económica insignificante para o detentor. Neste contrato, o detentor transfere para a

empresa de seguros o risco insignificante da perda de uma parte insignificante do montante total.

Dado que a empresa de seguros não aceita o risco significativo de seguro do detentor, este contrato

não constitui um contrato de seguro;

• Possíveis recuperações de resseguro, devendo nesses casos a empresa de seguros registá-las

separadamente.

20

Essas situações verificam-se, por vezes, nos produtos unit-linked e index-linked.

12. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

12 / 25

Eis dois casos, constantes da própria IFRS 4:

• Se um contrato pagar um benefício por morte que exceda a quantia a pagar por

sobrevivência, ou que exceda os montantes a pagar em caso de resgate ou na maturidade,

o contrato é um contrato de seguro a não ser que o benefício adicional por morte seja

insignificante em todos os cenários com substância comercial;

• Um contrato de rendas cujo pagamento dependa da vida da pessoa segura/beneficiário é

um contrato de seguro, a não ser que seja insignificante o risco de seguro, pelo que se

torna necessário aferir do risco transferido para a empresa de seguros. De facto, no caso

concreto de contratos de rendas temporárias, esses podem não ser classificados como

contratos de seguro se as pessoas seguras/beneficiários tiverem idades bastante novas,

dado que, nessa situação, o risco de morte deve ser considerado insignificante.

IV.3 – Casos específicos

Seguidamente apresentam-se alguns casos específicos merecedores de serem analisados

cuidadosamente, por forma a distinguir o que deve ser considerado contrato de seguro e

contrato de investimento.

IV.3.1 – Unit-linked e index-linked

Os produtos unit-linked 21

e index-linked 22

deverão, em princípio, ser considerados contratos

de investimento, por não existir geralmente qualquer transferência de risco significativo de

seguro. Para os contratos unit-linked e index-linked que incluem alguma transferência de risco

de seguro (mas insuficiente para permitir que possam ser classificados como contratos de

seguro), a empresa de seguros pode classificar todo o contrato como contrato de investimento,

ou fazer a separação das componentes de depósito e de seguro 23

.

Veja-se o caso dos unit-linked e index-linked que contêm um benefício em caso de morte,

correspondendo o benefício a 100% do valor das unidades de participação em caso de resgate

ou na maturidade e 101%, por exemplo, do valor das unidades em caso de morte. Nesse

contrato, a componente de depósito corresponde a 100% do valor das unidades de

participação, enquanto que a componente de seguro corresponde ao benefício adicional de 1%

21

Esse tipo de produtos inclui os contratos em que as prestações a pagar pela empresa de seguros se

encontram directamente ligadas ao valor das unidades de participação de fundos de investimento ou de

fundos autónomos detidos pela própria empresa de seguros.

22

Esse tipo de produtos inclui os contratos em que as prestações a pagar pela empresa de seguros se

encontram directamente ligadas a um índice de acções ou a qualquer outro valor de referência diferente

do valor das unidades de participação dos fundos de investimento ou fundos autónomos mencionados

na nota de pé-de-página anterior.

23

Ver secção VIII deste documento.

13. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

13 / 25

do valor das unidades concedido por morte e, portanto, representa uma transferência de risco

de seguro negligenciável.

Contudo, se houverem produtos unit-linked ou index-linked que contenham uma transferência

de risco significativo de seguro – designadamente o benefício que consiste num pagamento

adicional significativo em caso de morte 24

–, eles devem ser considerados contratos de seguro.

Também nesses casos a empresa pode classificar todo o contrato como contrato de seguro, ou

fazer a separação das componentes de seguro e de depósito 25

.

IV.3.2 – Seguros de doença

De acordo com a IFRS 4, os seguros de doença são considerados contratos de seguro se

houver transferência de risco significativo de seguro.

Em Portugal, os seguros de doença têm sido explorados predominantemente segundo dois

tipos de modelos: o modelo clássico de reembolso e o modelo de rede convencionada (ou

managed care), os quais repartem em iguais proporções o mercado desse tipo de seguros.

A empresa de seguros deve necessariamente avaliar, contrato a contrato, o nível de risco

assumido, por forma a identificar a existência de risco significativo de seguro e se existe uma

componente de serviços.

Nalguns casos, a componente de serviços esgota a totalidade da substância dos seguros de

doença, ou seja, esses “seguros” traduzem-se unicamente em contratos de prestação de

serviços. Os “prémios” recebidos pela empresa de seguros correspondem às indemnizações

pagas, acrescidas de uma comissão de gestão. Assim sendo, o prestador de serviços (ou seja,

a empresa de seguros) não assume qualquer risco significativo de seguro, limitando-se

somente a pagar os montantes apresentados pelo cliente (dito tomador). O ajustamento na

tarifação pode ser efectuado durante a anuidade a que o produto se refere ou após o final

dessa anuidade. Desse modo, todas as alterações ao nível da sinistralidade eventualmente

suportada pela empresa de seguros são colmatadas por correcções ao valor dos “prémios”

futuros. Neste caso em particular, dado que não existe qualquer transferência de risco, o

contrato deve ser classificado como contrato de serviços.

24

Está-se a referir apenas a benefícios pagáveis decorrentes da ocorrência de eventos seguros. Logo, se

o tomador de seguros tiver o direito de receber da empresa de seguros o pagamento de um montante

fixo – seja, por exemplo, 10% do montante entregue, ou 10% do valor das unidades de participação à

data do pagamento –, em que esse pagamento depende exclusivamente do exercício de opção por

parte do tomador, o contrato não deve ser considerado contrato de seguro. Deverá ser considerado

contrato de investimento, e essa opção de resgate deverá ser avaliada no âmbito da IAS 39.

25

Ver secção VIII deste documento.

14. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

14 / 25

IV.3.3 – Seguros de crédito

Os seguros de crédito – na medida em que estão previstos pagamentos concretos, por parte

da empresa de seguros, para reembolsar o tomador de seguros por uma perda em que incorre

pelo facto de um determinado devedor não efectuar um pagamento quando este era devido de

acordo com os termos de um instrumento de dívida – devem ser classificados como contratos

de seguro, desde que combinem a incerteza quanto ao pagamento de indemnizações com o

critério de transferência de risco significativo de seguro.

O que deve relevar é a natureza substantiva dos seguros e não a sua comparação com outros

produtos. Se não houver transferência de risco significativo de seguro, os produtos não devem

ser classificados como contratos de seguro. No caso contrário, deve ser dado o mesmo

tratamento do que é atribuído aos restantes produtos qualificados como contratos de seguro.

Com efeito, para a classificação desse tipo de contratos – qualquer que seja a forma que

assumem 26

–, deve-se abstrair o facto de, noutros produtos similares (como por exemplo no

âmbito da actividade bancária), não haver transferência de risco para o seu emitente.

Os seguros de crédito devem ser avaliados no âmbito da IAS 39 apenas quando transferirem

risco sobretudo financeiro. Por exemplo, um contrato de garantia financeira (ou letra de crédito,

produto derivado por incumprimento de crédito ou contrato de seguro de crédito) que exige

pagamentos da empresa de seguros mesmo que o detentor não tenha incorrido numa perda

pelo facto de o devedor não ter efectuado pagamentos quando eram devidos, não deve ser

considerado contrato de seguro.

IV.3.4 – Resseguro e transferências alternativas de risco

Também aqui, e independentemente da forma de prossecução da transferência de risco

intrínseca a cada contrato, deve ser efectuada uma análise individual dos contratos, com vista

à sua correcta classificação.

Como regra geral, e atenta sempre a natureza substantiva dos contratos, os tratados de

resseguro tradicional – versus resseguro de risco finito (ou resseguro financeiro) – aceites

pelas empresas de seguros (e de resseguros) são classificados como contratos de seguro,

desde que haja incerteza no pagamento de indemnizações e tenha havido uma transferência

de risco significativo de seguro, caindo portanto no âmbito da IFRS 4. Caso contrário, devem

ser tratados de acordo com a IAS 39.

Quanto às restantes formas de transferência de risco não incluídas nos tratados clássicos de

resseguro tradicional, é necessário aferir correctamente se existe transferência de risco

26

Note-se que os seguros de crédito actualmente comercializados podem assumir várias formas legais,

para além da forma de contrato de seguro, tais como: garantia financeira, letra de crédito ou produto

derivado por incumprimento de crédito.

15. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

15 / 25

significativo de seguro, tendo em consideração a incerteza quanto à ocorrência dos

acontecimentos seguros, se existentes. Nesse sentido, não é possível definir – ao contrário do

que pode acontecer no resseguro dito tradicional – que um certo tipo de produto emitido pela

empresa de seguros ou de resseguros deve ser classificado como contrato de seguro ou

contrato de investimento.

A esse propósito, no quadro seguinte apresentam-se três tipos de produtos e a classificação

que deve ser feita em função das respectivas características:

Contrato de seguro Contrato de investimento

Resseguro

de risco

finito

Tratado que concede ao cedente uma

cobertura para sinistros ainda não

declarados decorrentes de contratos

passados (IBNR e IBNER), em que a

empresa de resseguros absorve parte dos

riscos associados a esses sinistros ainda

não declarados, mas onde o prémio pago

pela empresa de seguros directa reflecte

não apenas os riscos técnicos assumidos

mas também o valor actual líquido dos

pagamentos por sinistros esperados durante

a vigência do contrato.

Tratado em que a empresa emitente paga um

montante pré-definido no caso do rácio de

sinistralidade ser inferior a uma taxa

exageradamente elevada para as

características da modalidade subjacente –

por exemplo 120% no ramo automóvel –, de

modo a que facilmente se constata que não

existe qualquer incerteza quanto ao

pagamento das indemnizações nos cenários

com substância comercial;

Contratos que têm a forma legal de seguros,

mas passam todo o risco significativo de

seguro para a empresa de seguros directa

através de mecanismos contratuais não

canceláveis e inoponíveis que ajustam

pagamentos futuros por parte dessa empresa

como resultado directo de perdas seguras.

Derivados Swaps de seguro e outros contratos de

produtos derivados que exigem um

pagamento com base em alterações em

variáveis climáticas, geológicas ou outras

variáveis físicas que sejam específicas de

uma parte do contrato.

Derivados que expõem uma parte contratante

a risco financeiro, mas não a risco de seguro,

porque exigem que essa parte faça um

pagamento unicamente com base em

alterações, por exemplo, em taxas de juro,

preços de instrumentos financeiros, taxas de

câmbio, índices e notações de crédito ou outra

variável não financeira (desde que, neste

caso, a variável não seja específica de uma

parte do contrato).

(continua)

16. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

16 / 25

(continuação)

Contrato de seguro Contrato de investimento

Obrigações

catastróficas

Obrigações que proporcionam pagamentos

reduzidos de capital, juros ou ambos à

empresa de seguros (enquanto detentor da

obrigação) se um acontecimento seguro

especificado afectar adversamente o

emitente da obrigação (i.e. o tomador de

seguros, seja uma empresa de resseguros

ou uma qualquer empresa de seguros),

desde que esse acontecimento crie risco

significativo de seguro.

Obrigações que proporcionam pagamentos

reduzidos de capital, juros ou ambos à

empresa de seguros, com base numa variável

climática, geológica ou outra variável física

que não seja específica de uma parte do

contrato (e, portanto, que não afecte

adversamente o emitente);

Obrigações que proporcionam pagamentos

reduzidos de capital, juros ou ambos à

empresa de seguros se um acontecimento

seguro especificado afectar adversamente o

emitente da obrigação, desde que esse

acontecimento não crie risco significativo de

seguro, por exemplo, se o acontecimento for

uma alteração numa taxa de juro ou numa

taxa de câmbio.

V – Contratos de investimento

A expressão “contrato de investimento” é apenas um termo utilizado pelo Guia de

Implementação (Implementation Guidance) da IFRS 4, para descrever instrumentos financeiros

que não são classificados como contratos de seguro.

Assim, devem ser classificados como contratos de investimento (ou instrumentos financeiros)

aqueles que incluem apenas risco financeiro, bem como aqueles que, embora transfiram risco

financeiro e risco de seguro – e mesmo que tenham a forma legal de um contrato de seguro –,

não exponham a empresa de seguros ou de resseguros a um risco significativo de seguro.

Para além das referências que têm sido feitas no presente documento relativamente à

classificação dos contratos, podem-se citar, a título de exemplo, os seguintes casos

enquadráveis nos contratos de investimento:

• Seguros de vida em que a empresa de seguros não suporta qualquer risco biométrico

significativo, como seja a diversa gama de produtos de poupança e de planos de pensões;

• Unit-linked e index-linked puros, cuja garantia em caso de vida e em caso de morte é o

valor das unidades de participação;

• Unit-linked e index-linked com garantias mínimas em caso de morte 27

, quando o benefício

adicional em caso de morte não é significativo. Nestas situações levanta-se a questão

prática de, por vezes, sentir-se a necessidade de quantificar o que deve ser considerado de

“significativo”;

27

Ou em caso de qualquer outra contingência contratualmente prevista.

17. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

17 / 25

• Operações de capitalização sem participação nos resultados, visto não existir qualquer

acontecimento futuro incerto em matéria de pagamento de benefícios associado ao risco

de seguro pré-existente 28

;

• Seguros de grupo que, através de mecanismos (por vezes não canceláveis e inoponíveis)

de ajustamentos no pagamento de “prémios” futuros, transferem para o tomador todo ou

quase todo o risco de seguro, para recuperar ou anular as perdas seguras. Nalguns desses

contratos, tais ajustamentos incluem a compensação para o valor temporal dos montantes

correspondentes às perdas assumidas pela empresa de seguros.

VI – Participação nos resultados

Os contratos de seguro e os instrumentos financeiros podem conter esquemas discricionários

de participação nos resultados (discretionary participation features). Contudo, a existência ou

não de participação nos resultados – seja nos contratos de seguro ou nos contratos de

investimento – em nada deve condicionar os critérios de classificação dos produtos (ainda que,

pelo menos durante a fase I, essa participação seja relevante em termos contabilísticos, na

medida em que, como já se referiu, a IFRS 4 também deve ser aplicada aos instrumentos

financeiros com esquemas discricionários de participação nos resultados).

A IFRS 4 permite dois tipos de tratamento dos esquemas discricionários de participação nos

resultados: reconhecimento conjunto do elemento garantido (ou contrato de base) e do

esquema discricionário de participação nos resultados, e reconhecimento separado 29

.

Como se disse no início deste documento, apesar dos instrumentos financeiros com esquemas

discricionários de participação nos resultados caírem no âmbito da IFRS 4, não serão aqui

tratados. Os instrumentos financeiros sem esquemas discricionários de participação nos

resultados caem no âmbito da IAS 39.

Trata-se de uma matéria ainda em aberto, cujo tratamento será melhor abordado apenas na

fase II.

VII – Contratos de serviços

Se um contrato (ou uma componente de um contrato) incluir a obrigação de prestação de um

serviço, deve ser considerado contrato de serviços. Esta é usualmente a situação dos contratos

28

Se houver um esquema discricionário de participação nos resultados, esse deve ter um tratamento à

luz da IFRS 4.

29

A razão de separar o contrato no elemento garantido e no esquema de participação nos resultados é,

entre outras, fornecer as bases de aplicação da IAS 39. Com este propósito, o elemento garantido seria

identificado e constituiria um elemento separado a ser usado como base para a aplicação da IAS 39.

18. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

18 / 25

em que a empresa de seguros não assume qualquer risco – seja risco de seguro ou risco

financeiro – mas, em vez disso, fornece um serviço em troca de uma comissão 30

.

Portanto, ao contrário dos contratos de seguro ou dos instrumentos financeiros, os contratos de

serviços não criam uma obrigação de seguro ou financeira para a empresa de seguros, visto

não haver qualquer transferência de risco através desse contrato.

Exemplos de tais contratos (ou mesmo de componentes de contratos) incluem acordos para

fornecer serviços de gestão financeira ou de investimentos e serviços administrativos tais como

cobrança de prémios, pagamento de benefícios e manutenção de registos.

Essas situações verificam-se em vários ramos e modalidades. Para além do ramo doença –

como já foi abordado –, também nas modalidades de seguros de protecção jurídica e

assistência existem vários casos desse tipo de operações em que, por vezes, a componente de

serviços corresponde integralmente à substância dos contratos celebrados. No ramo vida,

também existem contratos que envolvem situações de prestação de serviços, designadamente

no âmbito da gestão de fundos de pensões e nos produtos unit-linked e index-linked.

VIII – Separação das componentes dos contratos

A componente de um contrato é uma parte desse contrato que contém, por um lado, uma

característica específica identificável e separável das restantes componentes e, por outro, as

características económicas necessárias para poder constituir um contrato autónomo. A parte

remanescente do contrato deve também poder formar um contrato autónomo.

Num único contrato podem co-existir diversas componentes. As empresas de seguros

comercializam normalmente produtos que contêm em si mesmo várias componentes –

componente de seguro, de investimento e/ou de serviços.

A separação das componentes dos contratos é uma expressão que não inclui quer a

separação do esquema discricionário de participação nos resultados previsto no contrato de

base, quer a separação dos derivados incorporados – como por exemplo uma opção de

resgate antecipado, com garantia de um montante pré-estabelecido – dos contratos de base. A

separação refere-se unicamente aos contratos de base, e tem por objectivo permitir que cada

componente tenha o tratamento (de avaliação e de reconhecimento) mais adequado.

Existe uma diferença entre dividir, em diversos contratos económicos, um contrato formalmente

estabelecido, e separar um contrato em diversas componentes. No primeiro caso, a divisão

reflecte a realidade económica directamente identificável da relação existente entre as

diferentes partes envolvidas; no segundo caso, a separação é efectuada para dar cumprimento

30

De acordo com a IAS 18, a prestação de serviços envolve tipicamente a realização de uma tarefa

contratualmente acordada durante um período de tempo pré-definido.

19. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

19 / 25

a exigências contabilísticas, ainda que cada componente do contrato deva ser mensurada

separadamente.

Para efeito contabilístico, todos os cash-flows do contrato que resultem de direitos e obrigações

dele decorrentes devem, se for o caso, ser separados e alocados a cada componente desse

contrato. Não obstante, há a realçar que, para efeito da separação das componentes dos

contratos – nos casos em que esta deve ou pode ser feita –, a empresa de seguros pode

considerar o disposto no último parágrafo da secção II, com as necessárias adaptações. Ou

seja, se houver uma carteira relativamente homogénea (designadamente em termos do perfil

de risco) em que, para a grande maioria dos contratos, existe uma só (e a mesma)

componente, dispensa-se a separação das componentes quando em apenas um número

reduzido de contratos existe mais do que uma componente, por este número representar um

fraco peso na estrutura da carteira.

Existem vários produtos de cariz mais financeiro cuja comercialização pode estar ou está

associada a componentes de seguro, tais como os unit-linked/index-linked e os universal life,

respectivamente. Tais componentes, que nalguns produtos se podem traduzir em coberturas

complementares, podem incluir, designadamente, os riscos de morte e invalidez. Nesse tipo de

produtos marcadamente financeiros torna-se, por conseguinte, necessário efectuar a

separação das componentes envolvidas, identificando de forma clara as componentes de

seguro, desde que estejam presentes as características que permitem qualificar um contrato

como sendo de seguro – acontecimento seguro e risco significativo de seguro.

Refira-se por fim que, de acordo com os exemplos constantes do Anexo à IAS 18, a

componente de serviços incluída num contrato de investimento deve ser separada. Nessa

norma internacional, embora não se faça referência explícita à separação das componentes de

serviços incluídas nos contratos de seguro, também não se exclui a sua aplicação, ao que

acresce o previsto na IAS 8 – relativa às políticas contabilísticas –, na qual se prevê que a

selecção e aplicação das políticas contabilísticas para um certo tipo de transacções devem ser

consistentes com as políticas contabilísticas adoptadas para transacções semelhantes. Isso

conduz à lógica de aplicação dos princípios relativos à separação das componentes de

serviços que integram contratos de seguro, tal como para as componentes de serviços que

integram os contratos de investimento.

IX – Árvore de decisão

Como corolário do que anteriormente já se referiu, no esquema da página seguinte

apresenta-se uma árvore de decisão para efeito da classificação dos contratos, em função

nomeadamente da existência ou não de risco significativo de seguro, das características

principais intrínsecas aos produtos e do tipo de componentes existentes.

20. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

20 / 25

Resultados "Sim"

Resultados "Não"

Outros resultados

do processo

Características de

instrumento financeiro?

Componente de depósito, com fluxos

independentes dos fluxos da

componente de seguro?

Contrato de investimento

com participação nos

resultados

Contrato de investimento

sem participação nos

resultados (e)

Contrato

de

seguro

Contrato

de

seguro

Contrato de

investimento

Características de

contrato de seguro

Componente

de depósito

Separação das

componentes de

seguro e de depósito (a)

Componente

de seguro (b)

Risco significativo de seguro?

Contrato

de

seguro

Participação nos

resultados?

Componente de seguros, com fluxos

independentes dos fluxos da

componente de depósito?

Separação das

componentes de

depósito e de seguro (c)

Componente

de depósito

Componente

de seguro (d)

Contrato

de

serviços

Teste de existência de derivados

incorporados nos contratos de base

Separação dos derivados incorporados

dos contratos de base (f)

Separação entre as

componentes de seguro/

/depósito e de serviços

(a) No caso de contratos de seguro que contêm simultaneamente uma componente de seguro e uma

componente de depósito, deve ser aplicada a IFRS 4 à componente de seguro e a IAS 39 à

componente de depósito. A separação destas componentes (unbundling) é:

21. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

21 / 25

• Exigida, se a empresa de seguros puder avaliar a componente de depósito (incluindo qualquer

opção de resgate incorporada) separadamente e as políticas contabilísticas não exigirem, de outro

modo, o reconhecimento da totalidade das obrigações e direitos decorrentes da componente de

depósito;

• Permitida mas não exigida, se a empresa de seguros puder medir a componente de depósito

separadamente, mas a sua política contabilística exigir o reconhecimento das obrigações e direitos

decorrentes da componente de depósito, independentemente da base utilizada para avaliar esses

direitos e obrigações; ou

• Proibida, se a empresa de seguros não puder avaliar a componente de depósito separadamente.

(b) É essa a componente que se refere à parte relativa à transferência de risco significativo de seguro.

(c) A separação das componentes de depósito e de seguro deverá ser efectuada sempre que tal seja

facilmente exequível – como por exemplo nos produtos do tipo universal life. No entanto, as

empresas de seguros e de resseguros poderão fazer essa separação sempre que assim entendam,

desde que a mesma seja prosseguida de forma consistente ao longo dos vários exercícios.

(d) Nesse caso, a transferência de risco de seguro afecta à componente de seguro é meramente residual,

na medida em que não permite qualificar o contrato como sendo de seguro.

(e) Para os contratos de investimento sem participação nos resultados, o teste de existência de derivados

incorporados nos contratos de base só deve ser feito se a avaliação dos activos tiver sido efectuada

ao custo amortizado.

(f) A separação dos derivados incorporados – a qual tem por objectivo a avaliação desses instrumentos

derivados ao justo valor, nos termos da IAS 39 – apenas deve ser exigida se se verificarem

cumulativamente as seguintes condições:

• Os derivados incorporados enquadram-se na definição de instrumentos derivados;

• O contrato de base não está avaliado a justo valor com as variações do justo valor reconhecidas na

Conta de Ganhos e Perdas;

• As características económicas desses derivados são diferentes das do contrato de base, sendo

possível avaliar separadamente os derivados incorporados do contrato de base;

• Os derivados incorporados não se enquadram na definição de contratos de seguro;

• Os derivados incorporados não constituem opção de resgatar o contrato de base por uma quantia

fixa (ou por uma quantia baseada num montante fixo e numa taxa de juro).

De modo a que se possam classificar correctamente os produtos comercializados pelas

empresas de seguros e de resseguros, devem-se ter em atenção os critérios de separação das

várias componentes dos contratos anteriormente apresentados.

Para assegurar um adequado nível de transparência e de reconhecimento contabilístico, pode

haver necessidade de efectuar vários níveis de separação das componentes dos contratos,

criando uma harmonização de procedimentos independentemente da natureza dos contratos

envolvidos. Ou seja, não se deverá restringir a necessidade ou possibilidade de separação das

componentes à componente de depósito incluída nos contratos de seguro, nem à componente

de seguro incluída nos contratos de investimento; sempre que possível, as componentes de

serviço existentes quer nos contratos de seguro, quer nos contratos de investimento devem

igualmente ser separadas desses contratos.

É nesse sentido que se apresenta a caixa “Separação entre as componentes de

seguro/depósito e de serviços” no referido esquema, aplicável sempre que os produtos não

sejam exclusivamente contratos de serviços. Após essa decomposição, a empresa deverá

afectar cada componente à respectiva categoria de contratos.

Como se pode concluir, a classificação dos produtos não é uma tarefa linear porque, mesmo

avaliando os contratos sob a óptica substantiva, é necessário testar várias hipóteses e, muitas

vezes, efectuar uma análise individual dos contratos bastante cuidadosa. Para o efeito,

22. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

22 / 25

torna-se fundamental o estabelecimento de critérios consistentes e objectivamente definidos,

para evitar dúvidas de classificação dos contratos e tratamentos subjectivos quer ao nível da

significância do risco transferido, quer da separação das várias componentes.

Para além disso, pode surgir uma dificuldade acrescida no trabalho de classificação dos

contratos, pelo carácter iterativo e dinâmico que o processo pode conter. De facto, por vezes

pode haver necessidade de efectuar várias vezes o processo de classificação, testando e

calibrando os critérios previamente definidos, no sentido de adaptar esses critérios à natureza

dos produtos existentes e à crescente inovação a que o mercado tem assistido.

X – Reclassificação dos contratos

Em primeiro lugar, deve-se sublinhar que, pelos princípios da IFRS 4, um contrato que se

qualifique como sendo de seguro deve assim manter-se até que todos os direitos e obrigações

dele decorrentes se extingam ou expirem.

A reclassificação de contratos só é possível para os contratos de investimento (que poderão vir

a ser reclassificados como contratos de seguro se a sua substância económica tiver sido

alterada desde a última classificação). Não há, no entanto, qualquer exigência para rever uma

carteira relativamente a este aspecto, porque a avaliação no início deve ter incluído todos os

cenários que têm substância comercial.

Quando o ajustamento tarifário for contratualmente exigido numa determinada data futura, isso

deve ser considerado para efeito da avaliação do risco de seguro, bem como da eventual

reclassificação dos contratos, dado que as restrições da empresa da seguros nesse processo

de ajustamento podem ser tais que a determinação do prémio nessa data possa criar num

cenário com substância comercial. Note-se que o risco daí resultante pode traduzir-se na

exigência de utilização quer de uma taxa de juro fora do controle da empresa, quer de uma

determinada tábua de mortalidade da qual resulte uma longevidade menor do que aquela que

resultaria se se considerasse uma tábua que reflectisse correctamente a esperança de vida da

população segura, o que, nos seguros em caso de vida, é negativo para a empresa de

seguros.

Nalguns casos, no início dos contratos não é transferido qualquer risco de seguro para a

empresa de seguros, embora essa transferência aconteça num momento posterior 31

.

Considere-se, por exemplo, um contrato que proporciona o direito ou a opção do tomador de

seguros, pessoa segura ou beneficiário receber uma renda vitalícia numa data futura – data da

maturidade do contrato –, usando como pagamento do prémio os montantes anteriormente

entregues, e sendo o prémio da renda calculado de acordo com as bases técnicas correntes

31

Ou seja, o risco de seguro pode passar a ser considerado significativo se o cenário que dá origem a

esse risco num momento subsequente tiver substância comercial.

23. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

23 / 25

cobradas pela empresa de seguros nessa data. Nesse caso, o contrato deve ser reclassificado

como contrato de seguro, dado que só existe transferência de risco significativo de seguro após

a fixação das bases técnicas.

XI – Operações intra-grupo

Embora seja uma matéria que se prenda sobretudo com questões contabilísticas, convém fazer

uma referência às operações intra-grupo. Está essencialmente em causa saber a que nível do

grupo o reporte dos contratos deve ser feito.

É necessário dar especial atenção à identificação dos contratos – e à correspondente

classificação – tanto no caso dos acordos intra-grupo como no caso de acordos de resseguro

referentes a classes de riscos de empresas de seguros pertencentes ao mesmo grupo

financeiro.

Analise-se a situação em que empresas subsidiárias (pertencentes ao mesmo conglomerado)

tenham estabelecido um acordo entre elas. Três questões se podem colocar:

• Identificação se o acordo intra-grupo deve ou não ser considerado um contrato

Uma das condições essenciais – a par da existência de um acordo bi ou multilateral – para

se ter um contrato é haver uma obrigação legal. As obrigações construtivas surgidas fora

das relações contratuais (como por exemplo a aceitação de novos contratos) não dão

origem, por si só, a contratos.

Por exemplo, num acordo intra-grupo que envolva vários contratos de seguro individuais e

que não seja qualificado (pelo próprio grupo) como contrato, é provável que exista uma

expectativa razoável que a empresa de seguros aceite qualquer risco novo proposto pela

empresa-mãe do grupo, sem que para tal exista uma obrigação legal para aceitar esse

risco. Isso constitui uma obrigação construtiva das empresas de seguros terem de aderir a

futuros contratos. Contudo, nesse caso, a empresa de seguros não consideraria nos seus

relatórios financeiros o valor desta obrigação construtiva referente aos novos negócios

futuros esperados no âmbito desse acordo intra-grupo, dado que ainda não há um contrato

celebrado.

Mas se, pelo contrário, no seio do grupo, o acordo for qualificado como um contrato e os

contratos individuais forem estabelecidos numa base de obrigações construtivas

decorrentes desse contrato intra-grupo, tais obrigações fazem parte desse contrato de

grupo, enquanto que, ao nível de cada empresa do grupo, os contratos individuais devem

ser considerados individualmente quando eles forem subscritos;

24. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

24 / 25

• Critérios de classificação dos contratos resultantes de acordos intra-grupos

Para o efeito, considere-se um contrato de seguro (portanto, que satisfaz os requisitos para

essa classificação) que seja emitido por uma entidade pertencente ao grupo (por exemplo

uma cativa), cujo tomador é outra entidade pertencente ao mesmo grupo.

Nesse caso, se as entidades apresentam demonstrações financeiras individuais e

separadas, elas devem tratar o contrato, nessas demonstrações, como sendo de seguro.

Para além disso, a transacção é eliminada das demonstrações financeiras consolidadas do

grupo.

Considera-se portanto que os contratos são considerados no nível subsidiário, mas não no

nível consolidado;

• Resseguro afecto aos contratos intra-grupo

Se o contrato intra-grupo é ressegurado com um terceiro que não faça parte do grupo, o

contrato de resseguro é tratado como contrato de seguro nas demonstrações financeiras

consolidadas 32

.

XII – Notas finais

1. Para efeito da aplicação da IFRS 4, a empresa de seguros deverá estabelecer na sua

política interna de gestão de riscos os seguintes procedimentos gerais:

• Estabelecer os critérios (tanto qualitativos como quantitativos) a implementar para

efeito da classificação dos produtos, baseados nos princípios da IFRS 4,

nomeadamente em termos do que deve ser considerado transferência do risco

significativo de seguro. Para evitar dúvidas de interpretação e de aplicação, os critérios

devem ser o mais objectivos possível. Poderia ser bastante profícuo se, ainda que

apenas como mera referência, fosse considerado que uma transferência de risco de

seguro é significativa se esse tipo de risco representar, explicitamente, uma

percentagem mínima do risco total – i.e. risco de seguro, risco financeiro e quaisquer

outros tipos de risco. Desse modo, haverá toda a conveniência que o mercado assuma

uma posição comum, adoptando como referência uma percentagem concreta (ou

intervalo de percentagens) que deverá nortear o limite para efeito do que deve ser

entendido transferência de risco significativo de seguro 33

;

32

Repare-se que o contrato intra-grupo é eliminado na consolidação das contas da empresa-mãe.

33

Deve-se referir que, actualmente, para efeito da quantificação do conceito de transferência de risco

significativo de seguro, a tendência entre os países da UE vai no sentido de fixar a percentagem entre

os 5 e os 10%. Aliás, o caso holandês deve ser sublinhado, visto que, mesmo antes da implementação

da IFRS 4, já se tinha fixado 10% como o limite mínimo para um contrato poder ser classificado como

sendo de seguro.

25. GTA – Documento de trabalho n.º 1

IFRS 4 – Classificação dos contratos

25 / 25

• Efectuar um levantamento exaustivo das obrigações legais e construtivas que a

empresa tenha assumido, resultantes dos contratos emitidos e de quaisquer outros

acordos;

• Implementar mecanismos com vista à separação das componentes integrantes dos

contratos, designadamente em casos de contratos de investimento onde esteja

presente o risco de morte, não obstante a empresa regular a implementação desses

mecanismos sob o princípio da materialidade e apenas quando uma correcta análise

de custo-benefício assim aconselhar;

• Acompanhar periodicamente a adequação dos critérios de classificação à economia

dos novos produtos comercializados pela empresa, de forma a que os critérios de

classificação possam ser cumpridos e aferidos da sua adequação. Sobre este aspecto,

é importante frisar que, apesar dos critérios poderem ser modificados ao longo do

tempo – adaptando-se à permanente evolução do mercado segurador –, a modificação

não deve ter qualquer efeito retroactivo. Assim, pelo facto da classificação ter sido

efectuada em diferentes momentos e ter estado sujeita a diferentes critérios objectivos,

pode eventualmente acontecer que contratos semelhantes tenham classificações

distintas.

2. Em geral, os produtos dos ramos não-vida enquadram-se na definição de contrato de

seguro e caem, assim, no âmbito da IFRS 4. Mesmo com a adopção de sistemas de

bonus-malus – aplicação da tarifação a posteriori –, o conceito de transferência de risco

significativo de seguro para a empresa de seguros permanece válido.

3. Neste documento tentou-se, sempre que possível, articular os princípios constantes da

IFRS 4 com exemplos práticos tanto de seguro directo como de resseguro. Contudo, e

como foi mencionado, nem sempre é fácil a tarefa de classificação dos contratos. Apenas

uma análise individual e bastante pormenorizada dos contratos permitirá ultrapassar as

dúvidas quanto à classificação dos contratos.

4. O processo de classificação dos contratos requer que, ao nível da política de controlo

interno, haja uma identificação prévia dos diversos riscos a que as empresas estão

expostas. É imprescindível que tanto os órgãos de administração como os directores de

topo das empresas definam adequados mecanismos de controlo interno que permitam a

cabal implementação e monitorização dos critérios a utilizar na referida classificação dos

produtos.

ISP

Carla Pereira

Jorge Carriço

APS

Ana Aragão

Carlos Domingues

OROC

Ana Dourado

IAP

Filomena Santos