Transferir como PDF, PPTX

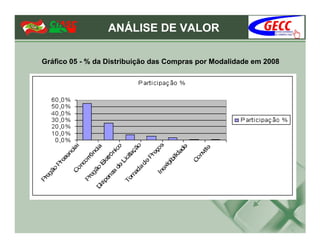

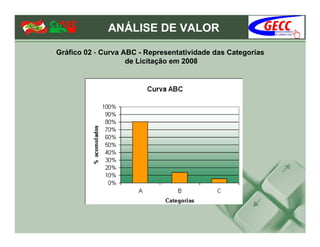

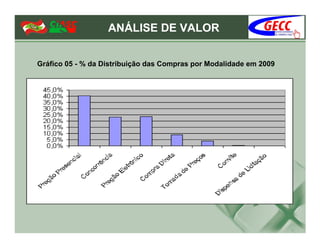

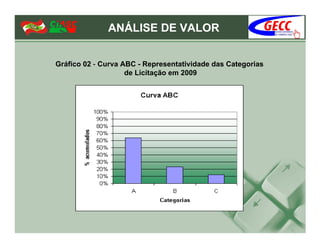

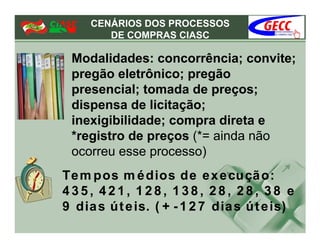

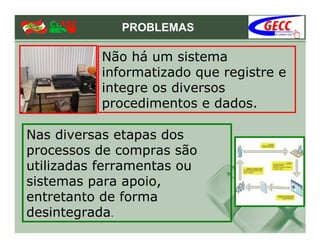

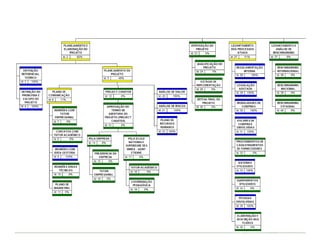

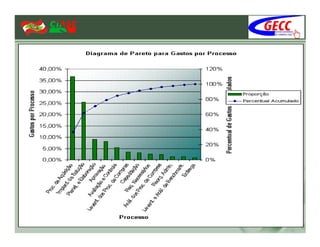

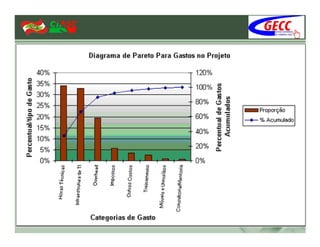

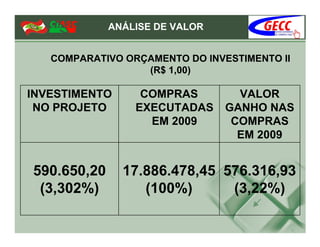

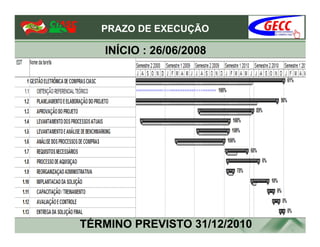

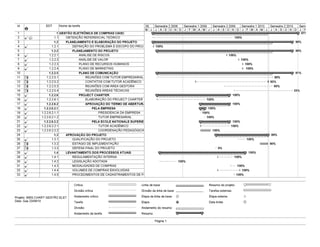

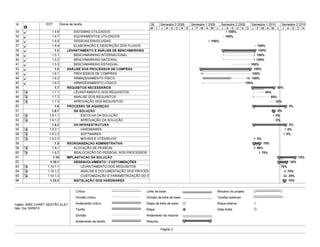

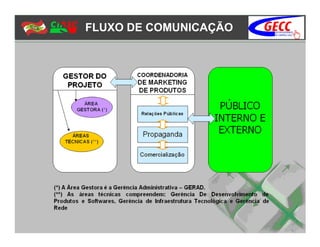

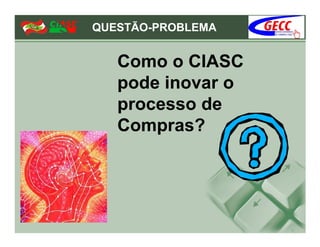

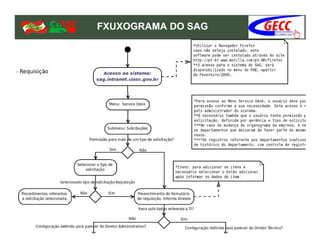

O documento apresenta um estudo sobre a gestão eletrônica de compras do Centro de Informática e Automação do Estado de Santa Catarina (Ciasc), evidenciando a necessidade de melhorias em eficiência e transparência nas aquisições. Destacam-se análises financeiras dos processos de compras entre 2008 e 2009 e uma proposta de implementação para modernizar e integrar o sistema de compras com tecnologia da informação. O projeto visa reduzir o tempo de execução em 25%, proporcionar transparência aos fornecedores e órgãos de controle, e promover a sustentabilidade ao reduzir o uso de papel.

![[Conferência RS 2018] Os principais indicadores e métricas para o seu e-commerc](https://cdn.slidesharecdn.com/ss_thumbnails/10h20angelovicente-181217200901-thumbnail.jpg?width=640&height=640&fit=bounds)