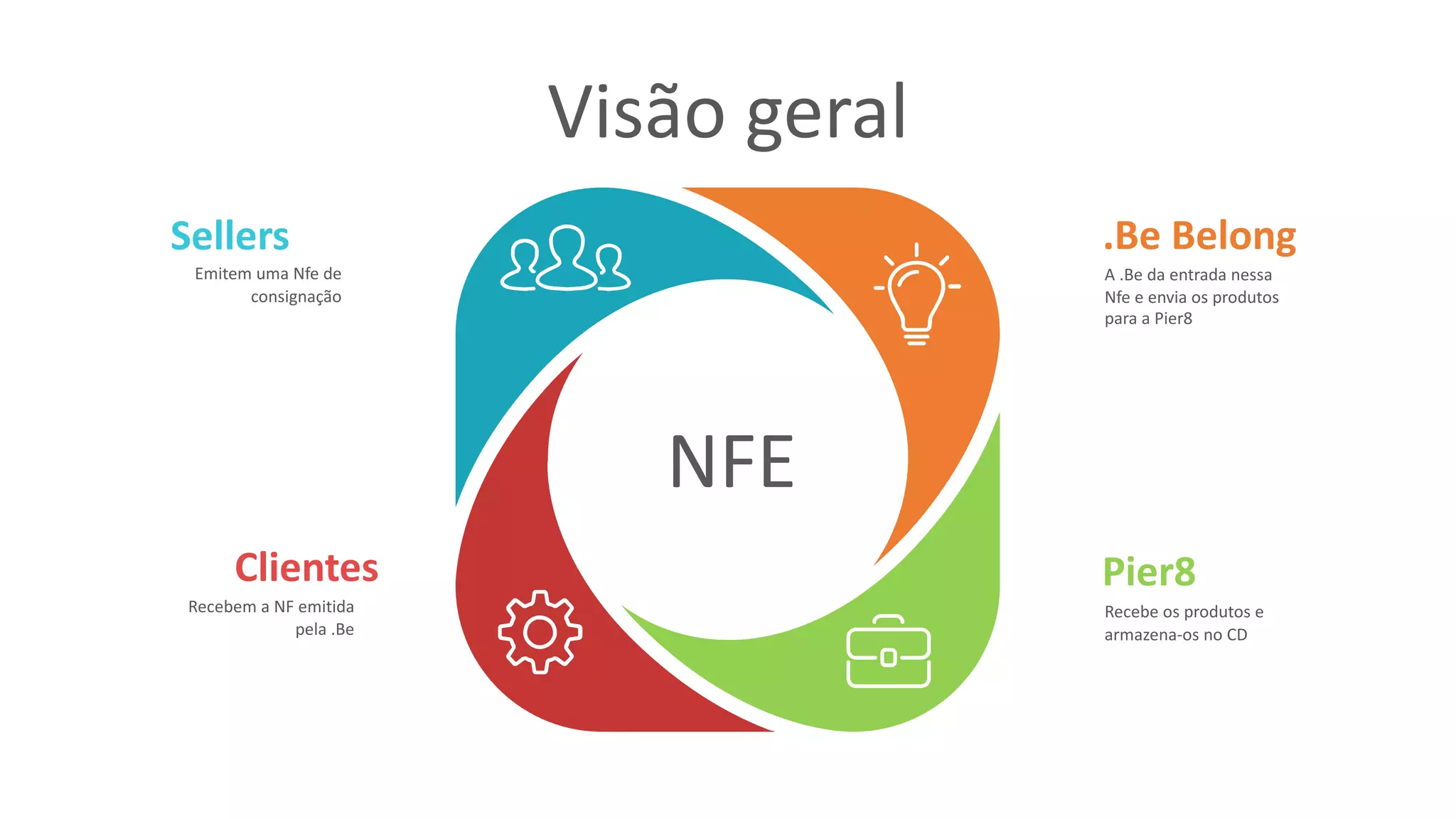

O documento descreve o fluxo de vendas de produtos em consignação entre uma empresa .Be e um vendedor. A .Be recebe os produtos do vendedor em uma Nota Fiscal de remessa em consignação e os armazena. O vendedor emite uma Nota Fiscal de venda para a .Be quando os produtos são vendidos e a .Be emite uma Nota Fiscal de retorno simbólica a cada 15 dias com os produtos vendidos. Produtos podem ser ocasionalmente devolvidos do .Be para o vendedor através de