Baixado 28 vezes

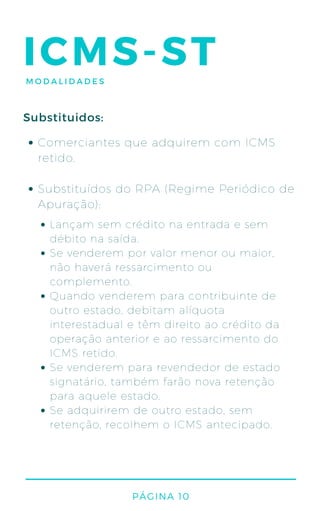

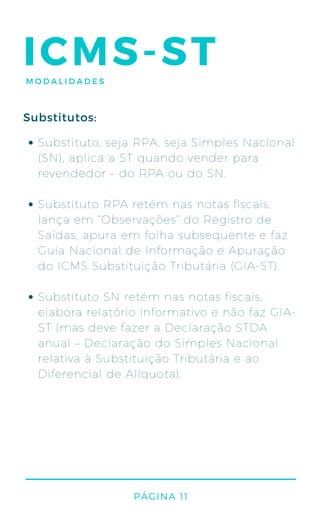

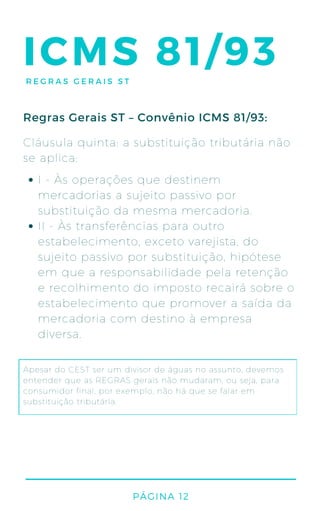

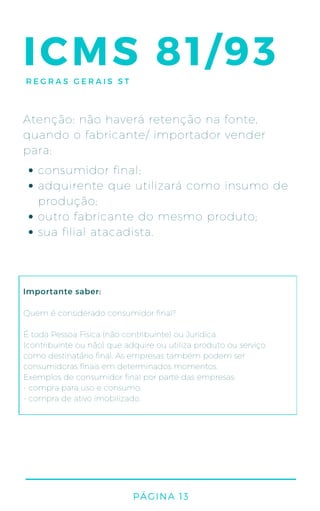

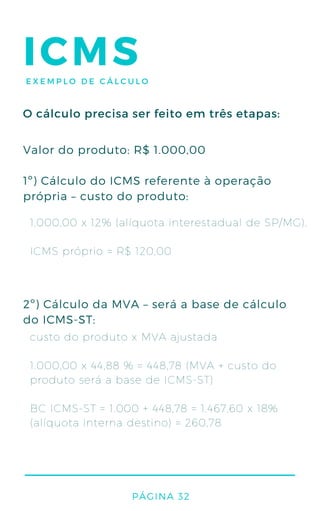

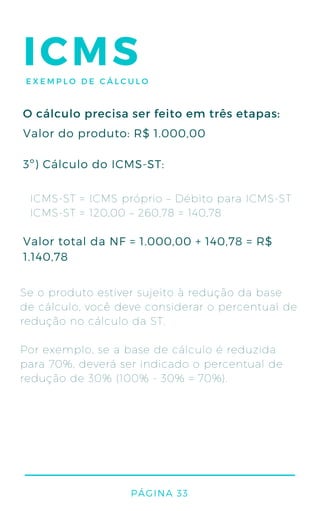

O documento fornece informações sobre ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços de Transporte e Comunicação - Substituição Tributária), incluindo o que é, por que surgiu, modalidades, regras gerais, inscrição como substituto tributário e exemplos.

![[E-book] Planejamento e Orçamento para EAD](https://cdn.slidesharecdn.com/ss_thumbnails/e-book-planejamento-orcamento-para-ead-170613121229-thumbnail.jpg?width=640&height=640&fit=bounds)

![[E-book] Planejando e Reduzindo Custos de Atendimento](https://cdn.slidesharecdn.com/ss_thumbnails/planejandoereduzindocustosdeatendimento-161115235304-thumbnail.jpg?width=640&height=640&fit=bounds)

![[E-book] Data Driven - Como Promover Uma Cultura de Negócio Orientada a Dados](https://cdn.slidesharecdn.com/ss_thumbnails/treasymetasenior-data-driven-como-promover-uma-cultura-de-negocio-orientada-a-dados-161115231913-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)