- O documento discute blockchain, criptomoedas e regulamentação.

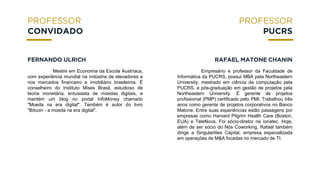

- Apresenta os palestrantes das próximas aulas e os assuntos que serão abordados, incluindo regulamentação no Brasil e no mundo e tributação.

- Fornece breves biografias dos palestrantes convidados.