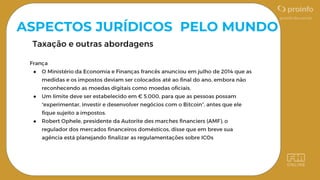

O documento discute vários tópicos relacionados a moedas digitais e blockchain, incluindo tipos de governança, moedas digitais, tokens, finanças descentralizadas, aspectos jurídicos e tendências da tecnologia blockchain.

●

●

●

Fonte: MerkleTree.io (contémalgumas das atualizações mais recentes

sobre a situação específica em vários estados e países dos EUA)

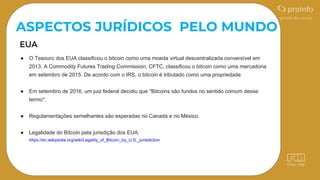

ASPECTOS JURÍDICOS PELO MUNDO

61.

● O Tesourodos EUA classificou o bitcoin como uma moeda virtual descentralizada conversível em

2013. A Commodity Futures Trading Commission, CFTC, classificou o bitcoin como uma mercadoria

em setembro de 2015. De acordo com o IRS, o bitcoin é tributado como uma propriedade.

● Em setembro de 2016, um juiz federal decidiu que "Bitcoins são fundos no sentido comum desse

termo".

● Regulamentações semelhantes são esperadas no Canadá e no México.

● Legalidade do Bitcoin pela jurisdição dos EUA:

https://en.wikipedia.org/wiki/Legality_of_Bitcoin_by_U.S._jurisdiction

ASPECTOS JURÍDICOS PELO MUNDO

62.

● BitLicense: umalicença comercial emitida pelo Departamento de Serviços Financeiros do Estado de

Nova York, aplicável aqueles que conduzem negócios no estado de Nova York. O custo da licença é

de aproximadamente US $ 100.000.

● Obrigatório, se a atividade comercial envolver:

● Receber moeda virtual (VC) para Transmissão ou Transmissão de VC, exceto para fins não financeiros e apenas um valor

nominal de VC; Armazenar, manter ou manter a custódia ou controle de VC em nome de terceiros;

● Comprando e vendendo à VC um negócio de cliente;

● Executando Exchange Services como um cliente comercial;

● Controlar, administrar ou emitir um VC

● Circle, Ripple e Coinbase são as únicas organizações que receberam o BitLicense em setembro de

2017.

ASPECTOS JURÍDICOS PELO MUNDO

63.

ASPECTOS JURÍDICOS PELOMUNDO

● De acordo com o IRS - “moeda virtual”, para fins fiscais, é considerada propriedade

● A moeda virtual está sujeita a ganhos / perdas de capital de longo e curto prazo na

realização / venda.

● Receitas e despesas em moedas digitais são tributadas e reportáveis de acordo com os

padrões regulares.

● A moeda obtida através da mineração é tratada como receita ordinária.

● Essa orientação é o resultado mais favorável que os investidores em moeda digital

poderiam ter pedido, embora tenha apresentado algumas dificuldades para os

consumidores que usam moeda digital.

● O imposto sobre vendas não foi tratado pela decisão do IRS, já que o IRS é a agência

tributária federal e o imposto sobre vendas é regulamentado pelos estados individuais.

● A recente colaboração do IRS com a Chainanalysis para identificar sonegadores de

impostos:

64.

ASPECTOS JURÍDICOS PELOMUNDO

● 2014: O Banco Central Europeu classifica o bitcoin

como uma moeda virtual descentralizada

conversível. Em julho de 2014, a Autoridade

Bancária Europeia aconselhou os bancos europeus

a não negociar em moedas virtuais, como bitcoin,

até que um regime regulatório estivesse em vigor

● 2015: A União Europeia não aprovou nenhuma

legislação específica relativa ao status do bitcoin

como moeda, mas declarou em outubro de 2015 que

o IVA / GST não é aplicável à conversão entre a

moeda fiduciária tradicional e o bitcoin. IVA / GST e

outros impostos (como imposto de renda) ainda se

aplicam a transações feitas usando bitcoins para

bens e serviços

65.

Fonte: https://ec.europa.eu/digital-single-market/en/legal-and-regulatory-framework-blockchain

ASPECTOS JURÍDICOSPELO MUNDO

● 2016: O Parlamento Europeu aprovou uma proposta

para criar uma força-tarefa para monitorar moedas

virtuais para combater a lavagem de dinheiro e o

terrorismo. Foi enviado à Comissão Europeia para

consideração

● 2017: Uma proposta exigindo trocas de

criptomoedas e carteiras de criptomoedas para

identificar atividades suspeitas foi apresentada pela

Comissão Europeia de acordo com o IRS - “moeda

virtual”, para fins fiscais, é considerada propriedade

● A moeda virtual está sujeita a ganhos / perdas de

capital de longo e curto prazo na realização / venda.

MATRIZ SWOT

• ResilienciaDistribuída e controlada

• Rede Descentralizada

• Open Source

• Segurança e criptografia

• Criação de ativos nativos

• Conciliação

• Falta de interoperabilidade entre as redes

• UX pobre para usuários

• Dificuldade em governança

• Limitação nos modelos dos smart contracts

• Gestão de Wallet e chaves

• Escalabilidade limitada

• Redução de custos de transação

• Redução de Fraudes

• Redução de Riscos Sistêmicos

• Democratização Monetrária

• Novos modelos de negócios

• Barreiras Jurídicas

• Barreiras institucionais para adoção

• Diversidade Blockchain

• Modelos de negócios descentralizados

Força Fraquezas

Ameaças

Oportunidades