Transferir como PDF, PPTX

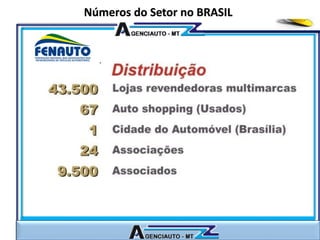

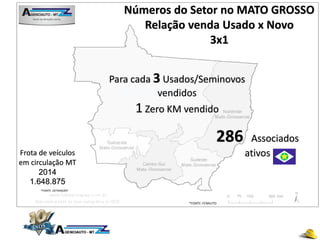

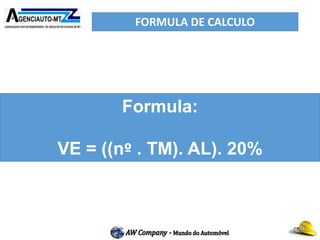

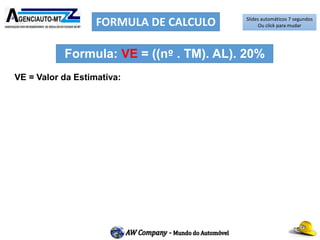

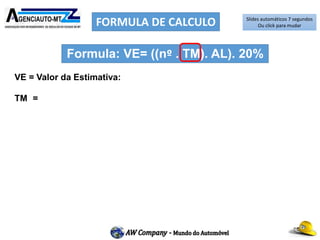

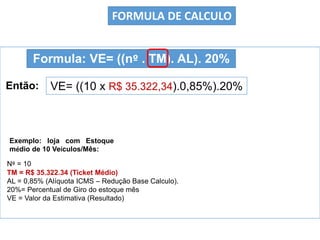

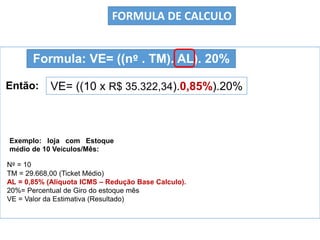

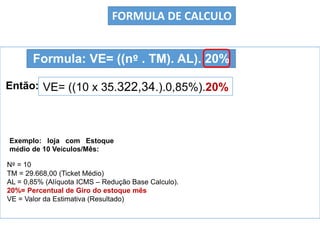

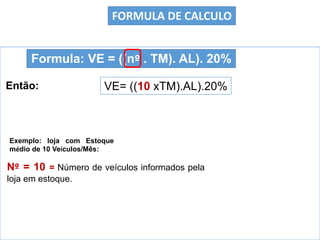

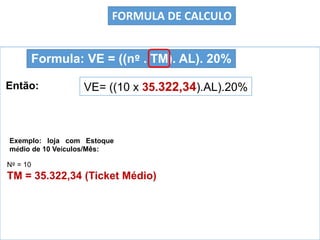

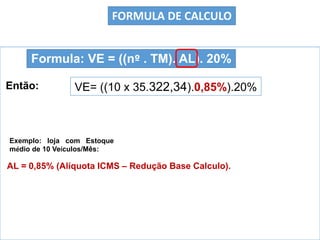

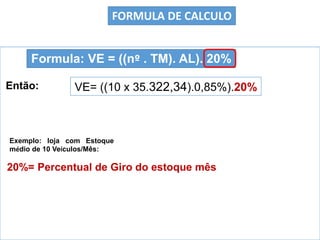

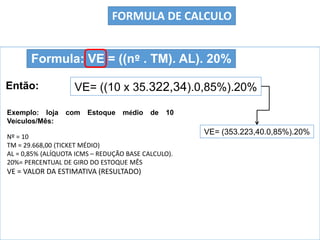

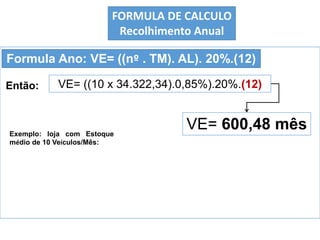

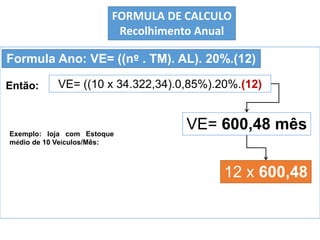

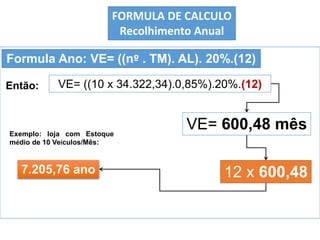

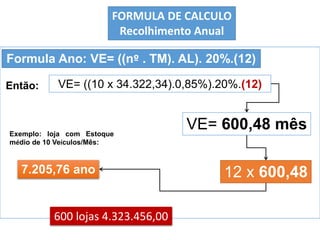

O documento descreve a Associação dos Revendedores de Veículos do estado de Mato Grosso. Apresenta números sobre o setor no Brasil, Mato Grosso e a fórmula de cálculo proposta para a contribuição dos associados considerando o princípio da isonomia tributária.