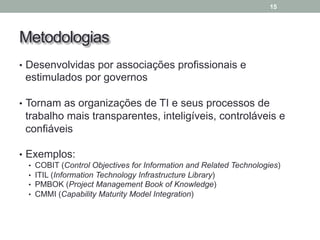

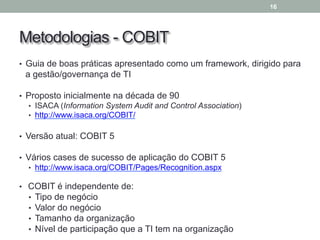

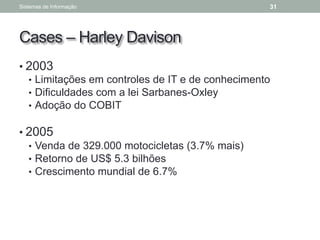

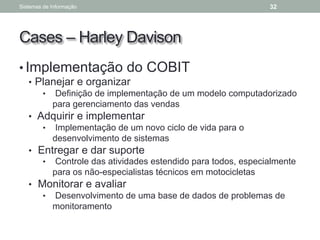

Este documento discute a governança em TI, definindo governança corporativa e governança de TI. Ele explica a motivação para governança de TI, incluindo a Lei Sarbanes-Oxley, e descreve metodologias como COBIT e ITIL. Ele também discute certificações e fornece um caso de sucesso da Harley-Davidson usando COBIT.