Baixar para ler offline

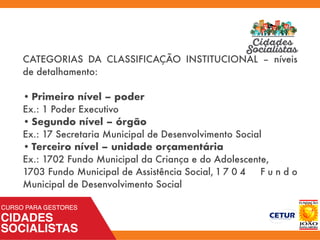

1) A aula introduz os conceitos de planejamento e orçamento como fundamentais para o sucesso administrativo. 2) É destacada a importância da disciplina e foco para aprender de forma efetiva, assim como o compromisso público em completar a aula. 3) O documento explica os principais elementos que compõem um orçamento público, como a proposta orçamentária, o quadro de detalhamento da despesa, e as três classificações orçamentárias.