Baixar para ler offline

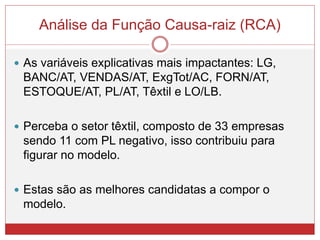

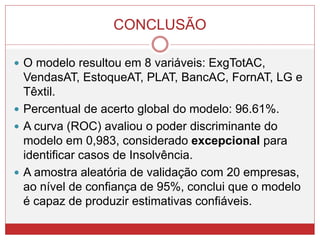

1) O documento analisa os indicadores contábeis que contribuem para o risco de insolvência de empresas de capital aberto listadas na BM&FBOVESPA. 2) Foram selecionadas variáveis como PL/AT, LG, setor têxtil e estimado um modelo de regressão logística binária. 3) O modelo teve bom desempenho na previsão de insolvência e PL/AT foi o indicador mais significativo.