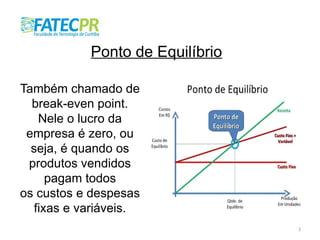

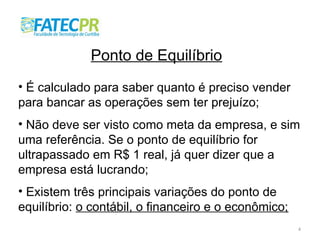

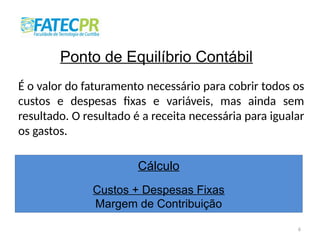

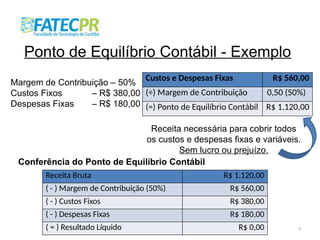

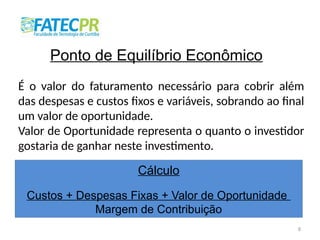

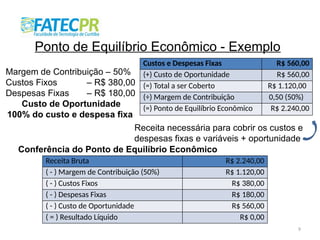

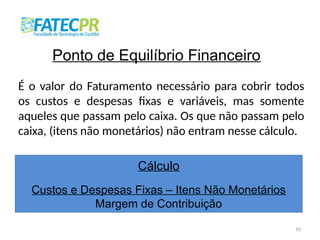

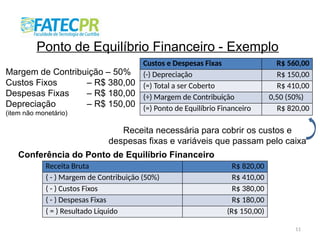

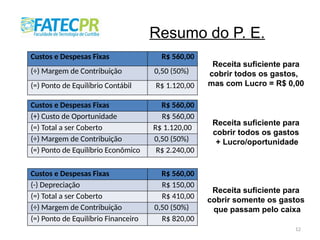

O documento aborda o cálculo do ponto de equilíbrio, que determina o valor necessário em vendas para cobrir os custos e despesas de uma empresa sem gerar lucro ou prejuízo. São apresentados três tipos de ponto de equilíbrio: contábil, econômico e financeiro, cada um considerando diferentes fatores, como custos e oportunidades. A conclusão destaca a importância desse cálculo para a gestão financeira e a tomada de decisões no negócio.