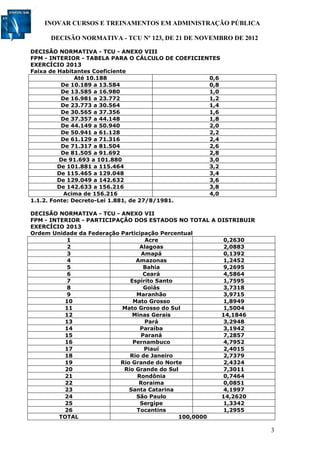

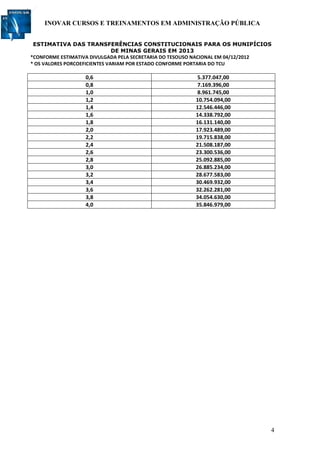

O documento discute a importância da excelência no atendimento público. Aborda tópicos como a necessidade de orientar a gestão pública para o cidadão e colocar a gestão a serviço do resultado; a importância da comunicação e do atendimento de qualidade; e os princípios éticos que devem reger a administração pública, como impessoalidade, legalidade e eficiência. Também destaca a importância do concurso público para garantir isonomia e mérito no serviço público.