Baixar para ler offline

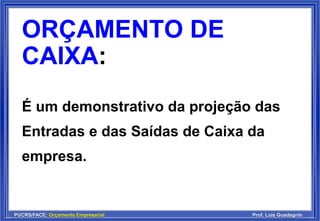

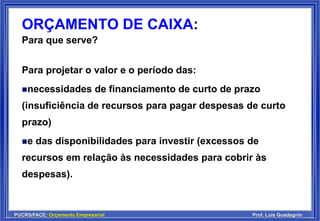

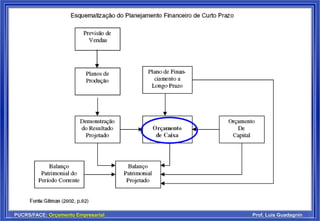

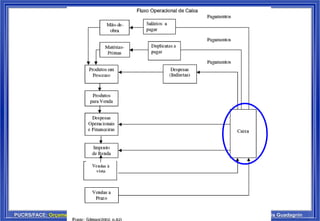

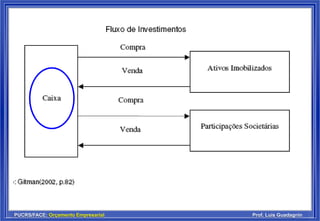

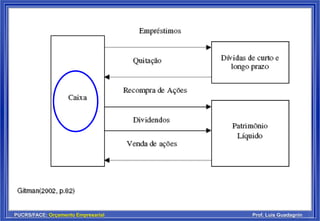

O documento discute o orçamento de caixa, definindo-o como uma projeção das entradas e saídas de caixa da empresa. Ele serve para projetar as necessidades de financiamento de curto prazo e as disponibilidades para investir. O documento também fornece detalhes sobre como implantar e revisar o orçamento de caixa.