Mercado automotivo

•

0 gostou•214 visualizações

Estudo produzido sobre participação das montadoras de veículos no Brasil

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Semelhante a Mercado automotivo

Semelhante a Mercado automotivo (20)

Mais de Luiz Paulo dos Santos

Mais de Luiz Paulo dos Santos (20)

Mercado automotivo

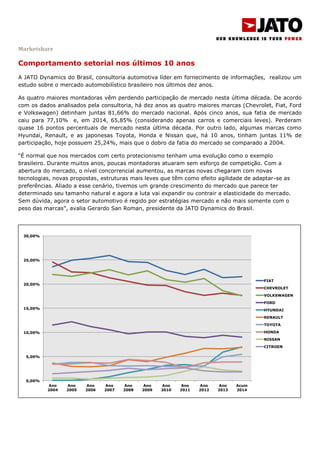

- 1. Marketshare Comportamento setorial nos últimos 10 anos A JATO Dynamics do Brasil, consultoria automotiva líder em fornecimento de informações, realizou um estudo sobre o mercado automobilístico brasileiro nos últimos dez anos. As quatro maiores montadoras vêm perdendo participação de mercado nesta última década. De acordo com os dados analisados pela consultoria, há dez anos as quatro maiores marcas (Chevrolet, Fiat, Ford e Volkswagen) detinham juntas 81,66% do mercado nacional. Após cinco anos, sua fatia de mercado caiu para 77,10% e, em 2014, 65,85% (considerando apenas carros e comerciais leves). Perderam quase 16 pontos percentuais de mercado nesta última década. Por outro lado, algumas marcas como Hyundai, Renault, e as japonesas Toyota, Honda e Nissan que, há 10 anos, tinham juntas 11% de participação, hoje possuem 25,24%, mais que o dobro da fatia do mercado se comparado a 2004. “É normal que nos mercados com certo protecionismo tenham uma evolução como o exemplo brasileiro. Durante muitos anos, poucas montadoras atuaram sem esforço de competição. Com a abertura do mercado, o nível concorrencial aumentou, as marcas novas chegaram com novas tecnologias, novas propostas, estruturas mais leves que têm como efeito agilidade de adaptar-se as preferências. Aliado a esse cenário, tivemos um grande crescimento do mercado que parece ter determinado seu tamanho natural e agora a luta vai expandir ou contrair a elasticidade do mercado. Sem dúvida, agora o setor automotivo é regido por estratégias mercado e não mais somente com o peso das marcas”, avalia Gerardo San Roman, presidente da JATO Dynamics do Brasil. 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% Ano 2004 Ano 2005 Ano 2006 Ano 2007 Ano 2008 Ano 2009 Ano 2010 Ano 2011 Ano 2012 Ano 2013 Acum 2014 FIAT CHEVROLET VOLKSWAGEN FORD HYUNDAI RENAULT TOYOTA HONDA NISSAN CITROEN

- 2. Ainda na mesma análise, até o mercado de carros premium apresentou crescimento nos últimos dez anos. Em 2004, as marcas BMW, Mercedes-Benz, Audi, Land Rover, Volvo, Dodge, Mini, Jeep e Porsche tinham 1,23% de participação no mercado. Hoje, esta participação é de 1,87% - um crescimento de 52% nesta última década. As vendas de carros de luxo caíram em 2012 com o aumento de 30 pontos percentual no IPI do veículo de importados, mas aos poucos estão retomando seu ritmo conforme o gráfico abaixo. Com previsão de instalação de novas fábricas para as marcas premium como Audi, Mercedes Benz, BMW, Chrysler e Land Rover, ainda haverão muitas mudanças e muitos ainda ganharão mais espaços neste mercado que apesar de altas e baixas, ano a ano cresce. 0,00% 0,10% 0,20% 0,30% 0,40% 0,50% 0,60% Ano 2004 Ano 2005 Ano 2006 Ano 2007 Ano 2008 Ano 2009 Ano 2010 Ano 2011 Ano 2012 Ano 2013 Acum. 2014 BMW MERCEDES AUDI LAND ROVER VOLVO DODGE MINI JEEP PORSCHE Marcas Ano 2004 Ano 2005 Ano 2006 Ano 2007 Ano 2008 Ano 2009 Ano 2010 Ano 2011 Ano 2012 Ano 2013 Acum. 2014 FIAT 23,57% 24,96% 25,33% 25,96% 24,63% 24,48% 22,85% 22,02% 23,06% 21,34% 21,53% CHEVROLET 24,61% 22,54% 22,37% 21,30% 20,55% 19,79% 19,76% 18,46% 17,68% 18,17% 17,69% VOLKSWAGEN 21,97% 21,64% 22,34% 22,98% 21,91% 22,73% 20,95% 20,39% 21,14% 18,64% 17,58% FORD 11,51% 12,18% 11,24% 10,56% 9,74% 10,10% 10,10% 9,17% 8,90% 9,37% 9,05% HYUNDAI 0,06% 0,09% 0,29% 0,81% 1,64% 2,37% 3,19% 3,36% 2,98% 5,95% 7,01% RENAULT 3,62% 2,93% 2,87% 3,14% 4,31% 3,91% 4,82% 5,67% 6,65% 6,61% 6,88% TOYOTA 3,39% 3,76% 3,83% 3,08% 3,03% 3,10% 2,99% 2,90% 3,13% 4,92% 5,47% HONDA 3,43% 3,52% 3,69% 3,66% 4,40% 4,19% 3,79% 2,71% 3,71% 3,89% 3,90% NISSAN 0,54% 0,50% 0,31% 0,50% 0,65% 0,77% 1,08% 1,96% 2,88% 2,18% 1,98% CITROEN 1,42% 1,68% 1,90% 2,11% 2,56% 2,31% 2,53% 2,63% 2,05% 1,85% 1,83%