Entidades do terceiro setor diferenças, características e semelhanças

•

1 gostou•2,742 visualizações

Quadro que revela características de entidades do terceiro setor, bem como suas diferenças.

Recomendados

Mais conteúdo relacionado

Destaque

Semelhante a Entidades do terceiro setor diferenças, características e semelhanças

Semelhante a Entidades do terceiro setor diferenças, características e semelhanças (8)

Mais de ABRASCIP

Mais de ABRASCIP (13)

Entidades do terceiro setor diferenças, características e semelhanças

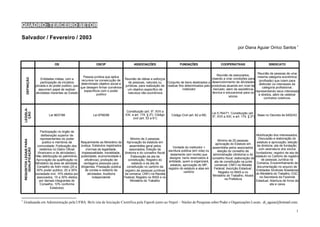

- 1. QUADRO: TERCEIRO SETOR Salvador / Fevereiro / 2003 por Diana Aguiar Orrico Santos 1 OS OSCIP ASSOCIAÇÕES FUNDAÇÕES COOPERATIVAS SINDICATO Reunião de pessoas de uma Reunião de associados, Pessoa jurídica que aplica mesma categoria econômica DEFINIÇÃO Entidades mistas, com a visando a criar condições para recursos na consecução de Reunião de idéias e esforços participação da iniciativa de pessoas, naturais ou Conjunto de bens destinados a desenvolvimento de atividades (profissão) que lutam para determinado objetivo social e defender os interesses de privada e do poder publico, que jurídicas, para realização de realizar fins determinados pelo produtivas atuando em nível de que desejam firmar convênios categoria profissional, assumem papel de realizar um objetivo específico de instituidor mercado, alem de assistência específicos com o poder atividades inerentes ao Estado natureza não-econômica técnica e educacional para os representando seus interesses publico e direitos, além de celebrar sócios contratos coletivos. LEGISLA- Constituição (art. 5º, XVII a ÇÃO Lei 5,764/71. Constituição (art. Lei 9637/98 Lei 9790/99 XXI, e art. 174, § 2º). Código Código Civil (art. 62 a 69) Base no Decreto-lei 5452/43 5º, XVII a XXI, e art. 174, § 2º) civil (art. 53 a 61) Participação no órgão de deliberação superior de Mobilização dos interessados; representantes do poder Mínimo de 2 pessoas; Discussão e elaboração do REQUISITOS LEGAIS PARA Mínimo de 20 pessoas; publico e membros da Requerimento ao Ministério da Aprovação do estatuto em estatuto e aprovação; eleição aprovação do Estatuto em comunidade; Publicação dos Justiça; Estatutos registrados assembléia geral pelos da diretoria; ata de fundação, Vontade do instituidor + assembléia pelos associados; QUALIFICAÇÃO relatórios no Diário Oficial (normas de legalidade, associados; Eleição da com assinatura dos sócios escritura pública (em vida) ou eleição do conselho de (financeiro e de atividades); impessoalidade, moralidade, diretoria e do conselho fiscal/ fundadores; registro de ata de testamento (em morte) que administração (diretoria) e do Não distribuição do patrimônio; publicidade, economicidade e Elaboração da ata de estatuto no Cartório de registro designe: bens reservados à conselho fiscal; elaboração da Aprovação da qualificação no eficiência); proibição de constituição; Registro do de pessoas Jurídica na entidade, quem a organizará, ata de constituição na junta Ministério da área de atividade; vantagens pessoais para estatuto e da ata de Comarca; Encaminhamento da estatuto, aprovação do MP, comercial; CNPJ na Receita Conselho de Adm misto (20 a dirigentes; Prestação pública constituição no cartório de documentação no arquivo de registro do estatuto e atas em Federal; Inscrição Estadual; 40% poder publico, 20 a 30% de contas e relatório de registro de pessoas jurídicas Entidades Sindicais Brasileiras cartório Registro no INSS e no sociedade civil, 10% eleitos por atividades; Auditoria da comarca; CNPJ na Receita do Ministério do Trabalho; CGC Ministério do Trabalho; Alvará na Secretaria da Fazenda associados, 10 a 30% eleitos independente Federal; Registro no INSS e no na Prefeitura por demais integrantes do Ministério do Trabalho Estadual; Abertura de livros de Conselho, 10% conforme ata e caixa Estatutos) 1 Graduanda em Administração pela UFBA. Bols ista de Iniciação Científica pela Fapesb junto ao Nepol – Núcleo de Pesquisas sobre Poder e Organizações Locais . di_aguiar@hotmail.com. 1

- 2. Assistência social, cultura, conservação do patrimônio histórico/artístico; educação gratuita; saúde gratuita; segurança alimentar/nutricional; preservação do meio ambiente; Viabilização e desenvolvimento ÁREAS DE ATUAÇÃO promoção do desenvolvimento de atividades de consumo, sustentável e do voluntariado; produção, prestação de desenvolvimento Somente poderá constituir-se serviços, crédito e Ensino, pesquisa científica, De caráter cultural, econômico/social e combate à para fins religiosos, morais, desenvolvimento tecnológico, educacional, esportivo, literário, comercialização, de acordo Interesses de categoria pobreza; experimentação, não culturais ou de assistência. É preservação do meio ambiente, etc; Passível de alteração por com os interesses dos profissional específica lucrativa, de novos modelos permanente, não podendo ser cultura e saúde. manifestação dos associados associados. Formar e capacitar sócio-produtivos e de sistemas alterada pelos administradores seus integrantes para o alternativos de produção, trabalho e vida em comércio, emprego e crédito; comunidade. promoção de direitos estabelecidos, construção de novos direitos e assessoria jurídica gratuita; ética, cidadania, direitos humanos, democracia e outros valores universais FINANCIAMENTO/ PATRIMÔNIO CAPITAL As contribuições devidas aos Recursos públicos (Termo de Sindicatos pelos que Parceria, o instrumento participem das categorias passível de ser firmado entre o Recursos de origem pública Existência do patrimônio é econômicas ou profissionais ou Poder Público e OSCIPs para Possui capital social, (Contrato de gestão é o essencial para a criação de das profissões liberais formação de vínculo de facilitando, portanto, instrumento firmado entre o Em geral, recebem uma fundação. Constituição de representadas pelas referidas cooperação entre as partes, financiamentos junto às Poder Público e a OS, com contribuições regulares de fundos patrimoniais entidades, sob a denominação para o fomento e a execução seus associados; Não requer instituições financeiras. O vistas à formação de parceria (endowments) que assegurem de contribuição sindical, pagas das atividades de interesse capital social é formado por entre as partes para fomento e patrimônio prévio para sua o cumprimento das finalidades e arrecadadas; as público; discriminará direitos, quotas-partes, podendo execução de atividades), constituição instituídas + rendas produzidas contribuições dos associados; responsabilidades e obrigações receber doações, empréstimos doações ou através de por seus bens e por serviços os bens e valores adquiridos e das partes signatárias). Ou e processo de capitalização. execução de atividades por ela prestados + doações as rendas produzidas pelos adquiridos através de mesmos; as doações e execução de projetos, doações legados; as multas e outras e prestação de serviços rendas eventuais. 2

- 3. O Conselho deve fixar o âmbito de atuação da entidade; aprovar a proposta de contrato 3 órgãos: conselho curador ou de gestão, a proposta de FORMA DE GESTÃO INTERNA deliberativo, responsável por orçamento e o programa de Deve estar prevista no fixar as diretrizes mestras de investimentos; designar, estatuto; também no estatuto atuação; conselho diretor ou dispensar e fixar a A administração do sindicato deve-se prever a adoção de administrativo, ao qual cabe a remuneração da diretoria; práticas de gestão Nas decisões em assembléia Nas decisões em assembléia será exercida por uma diretoria execução das atividades e dispor sobre a alteração dos geral, cada pessoa tem direito geral, cada pessoa tem direito constituída no máximo de sete administrativa, necessárias e administração geral da estatutos e a extinção da a um voto. As decisões devem a um voto. As decisões devem e no mínimo de três membros e suficientes a coibir a obtenção, fundação; e conselho fiscal, entidade; aprovar o regimento ser sempre tomadas com a ser sempre tomadas com a de um Conselho Fiscal de forma individual ou coletiva, que zela pelo controle das interno, dispondo sobre a de benefícios ou vantagens participação e o envolvimento participação e o envolvimento composto de três membros, contas e recursos financeiros. estrutura, forma de dos associados dos associados eleitos esses órgãos pela pessoais, em decorrência da Se criada por testamento, é gerenciamento, os cargos e Assembléia Geral. participação no respectivo possível que a adm se respectivas competências; processo decisório; perpetue na família do aprovar o regulamento que instituidor ou pela empresa disponha sobre a contratação instituidora de obras, serviços, compras e alienações e o plano de cargos e benefícios dos empregados; Conselheiros não devem Possibilidade de se instituir REMUNERAÇÃO DOS receber remuneração pelos remuneração para os serviços que, nesta condição, dirigentes da entidade que Gratuidade do exercício dos Os dirigentes não têm DIRIGENTES prestarem à OS, ressalvada a atuem efetivamente na gestão Os dirigentes podem ser cargos eletivos; proibição de remuneração pelo exercício de ajuda de custo por reunião da executiva e para aqueles que a suas atividades; recebem A remuneração dos remunerados por retiradas exercício de cargo eletivo qual participem; Para demais, ela prestam serviços mensais pró-labore, definidas cumulativamente com o de apenas o reembolso das responsáveis é possível funções, o poder público específicos, respeitados, em pela assembléia, além de emprego remunerado pelo despesas realizadas para poderá ceder servidores, ambos os casos, os valores reembolso de suas despesas Sindicato ou por entidade desempenho dos seus cargos pagando seus salários, praticados pelo mercado, na sindical de grau superior estando a OS autorizada a região correspondente a sua complementar a remuneração área de atuação SULTADOS FINANCEIROS DISTRIBUIÇÃO DOS RE- Após decisão em assembléia geral, as sobras são divididas As possíveis sobras obtidas de As possíveis sobras obtidas de operações serão aplicadas na As possíveis sobras obtidas de operações entre associados de acordo com o volume de operações serão aplicadas na própria organização serão aplicadas na própria associação ou fundação negócios de cada associado própria organização 3

- 4. Declaração de isenção do IMUNIDADE FISCAL Não paga Imposto de Renda imposto de renda; Caso se TRIBUTAÇÃO/ Deve fazer, anualmente, uma sobre suas operações com Isento do IR. Demais impostos habilite para assumir tarefas declaração de isenção do Isento do IR. Demais impostos associados. Deve recolher o dependem do título de utilidade sociais em parceria com os Imposto de Renda; demais dependem do título de utilidade Imposto de Renda Pessoa pública nas devidas instâncias governos e órgãos públicos, impostos devem, a priori, ser pública nas devidas instâncias Isento apenas do IR Jurídica sobre operações com tributárias (União, Estado e será beneficiada pela tributárias (União, Estado e pagos, caso não se consiga terceiros. Paga as taxas e os Municípios) imunidade relacionada aos Municípios) isenção por outro meio impostos decorrentes das demais impostos sobre renda, ações comerciais patrimônio e serviços Realizado pelo poder público FISCALIZAÇÃO/ CONTROLE federal; análise do relatório de Prestação de contas e auditoria execução por Comissão de externa; Termo de parceria é avaliação indicada por fiscalizado por órgão do Poder autoridade supervisora; o Público da área de atuação Pode ser fiscalizada pela Pode ser fiscalizada pela A competência do Conselho Conselho administrativo deve prefeitura, pela Fazenda Ministério Público, através das prefeitura, pela Fazenda correspondente à atividade Fiscal é limitada à fiscalização fiscalizar o cumprimento das Estadual, pelo INSS, pelo Promotorias de Justiça das Estadual, pelo INSS, pelo fomentada, e pelos Conselhos da gestão financeira do diretrizes e metas definidas e Ministério do trabalho e pela Fundações Ministério do trabalho e pela de Políticas Públicas das áreas sindicato aprovar os demonstrativos correspondentes de atuação Receita Federal Receita Federal financeiros e contábeis e as existentes, em cada nível de contas anuais da entidade, governo com o auxílio de auditoria externa. Incorporação integral do patrimônio a outra organização DISSOLUÇÃO Definida em assembléia geral Definida em assembléia geral Os seus bens, pagas as social qualificada no âmbito da Seu patrimônio líquido será ou mediante intervenção Uma vez extinta a fundação e, neste caso, ocorre a dívidas decorrentes das suas União, da mesma área de transferido a outra pessoa judicial, realizada pelo dissolução. No caso de responsabilidades, serão seus bens deverão serem atuação, ou ao patrimônio da jurídica qualificada, com Ministério Público; o patrimônio destinados à outra fundação de intervenção judicial, ocorre a incorporados ao patrimônio da União, dos Estados, do Distrito preferência de mesmo objeto remanescente poderá ser fins iguais ou semelhantes liquidação, não podendo ser União e aplicados em obras de Federal ou dos Municípios, na social repartido entre associados proposta a falência. assistência social. proporção dos recursos e bens por estes alocados 4