Baixar para ler offline

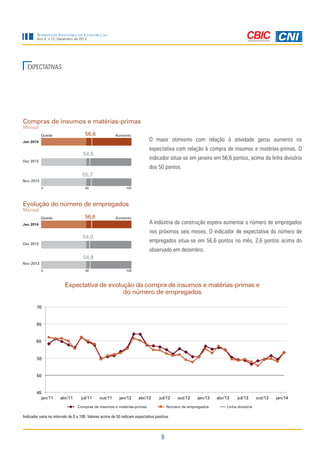

também se refletiu na expectativa de compras de insumos e matérias-primas. O indicador situou-se em 56,6 pontos em janeiro, acima da linha 55,2 divisória e 1,4 ponto superior ao mês anterior. Dez 2013 55,4 Nov 2013 0 50 100 Número de empregados Mensal Queda 56,5 Aumento Jan 2014 1) A sondagem da indústria da construção mostra que a ativ