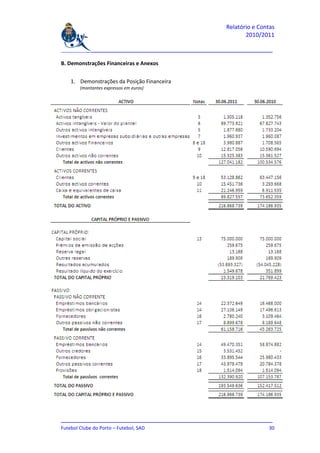

O relatório resume a atividade da FC Porto - Futebol, SAD no exercício 2010/2011. A época foi de grande sucesso desportivo, com a conquista de 4 troféus. Economicamente, a SAD apresentou resultados positivos pelo quinto ano consecutivo, com um resultado líquido de 1,55M€, impulsionado pelo aumento dos proveitos operacionais excluindo transações de passes de jogadores.