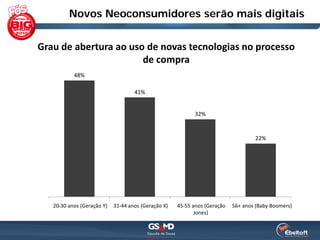

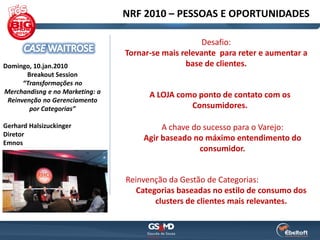

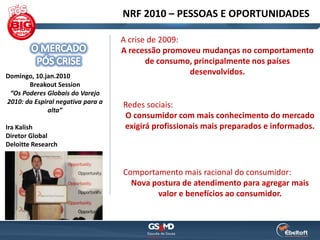

- O documento apresenta um resumo da edição 2010 da Convenção Anual da National Retail Federation (NRF) nos Estados Unidos. O evento discute temas como sustentabilidade, foco no cliente, neoconsumidores e o papel do Brasil no cenário global.

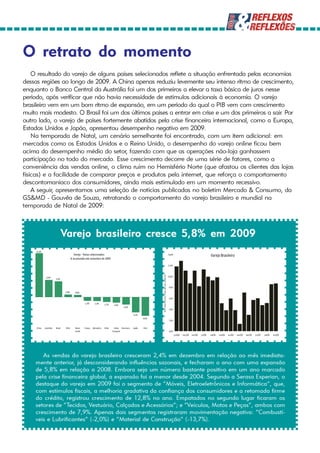

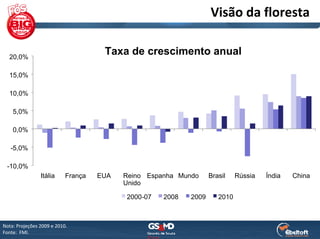

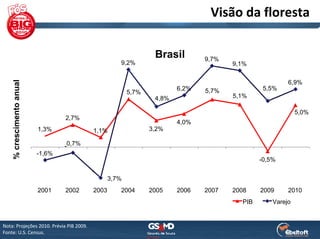

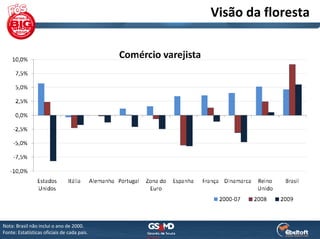

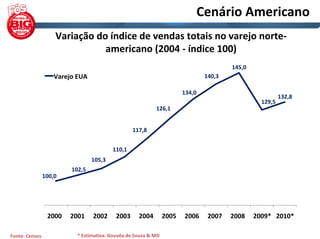

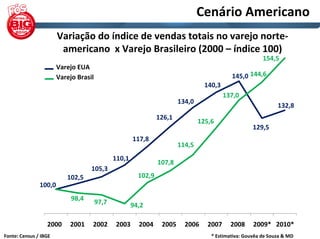

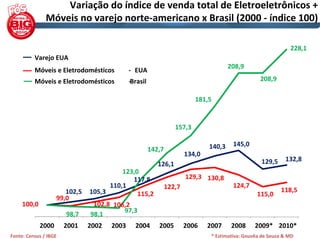

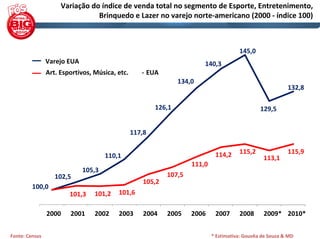

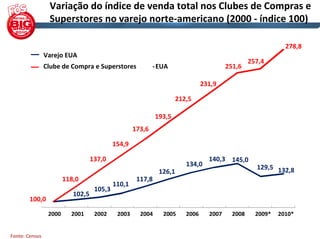

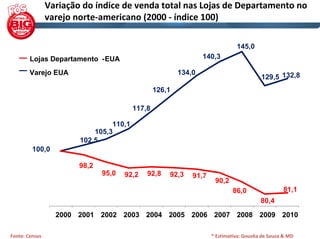

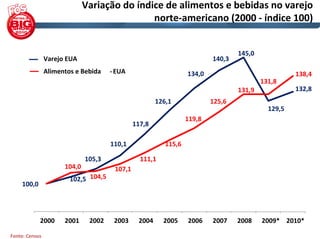

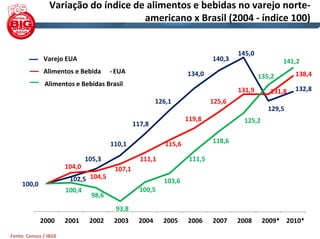

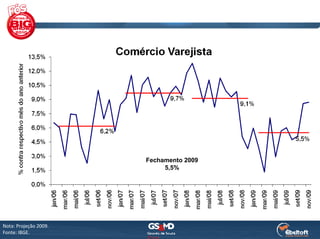

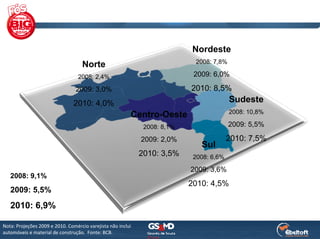

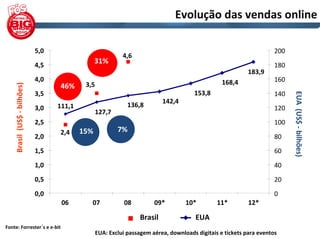

- O desempenho do varejo variou entre países em 2009, com a China crescendo e países afetados pela crise, como EUA e Europa, encolhendo. O varejo brasileiro teve bom crescimento.

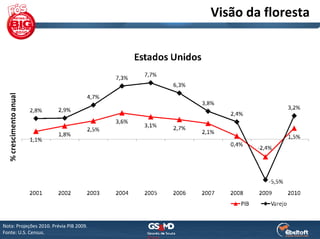

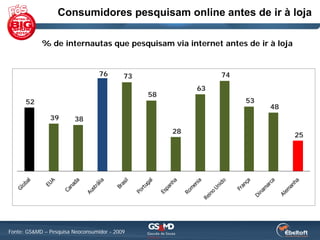

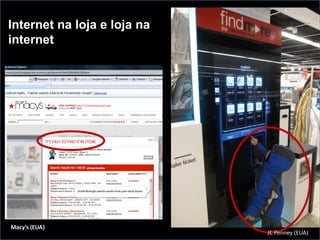

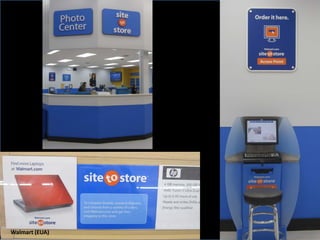

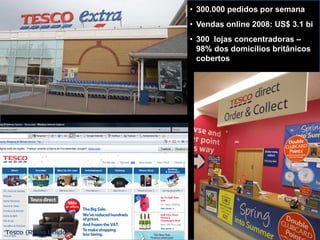

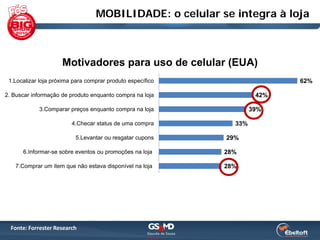

- As vendas online cresceram mais que o varejo

![[Palestra] Edmour Saiani: Ponto de Referência: como ser o número 1, e não ape...](https://cdn.slidesharecdn.com/ss_thumbnails/04-edmour-2014-140407130212-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)