Baixar para ler offline

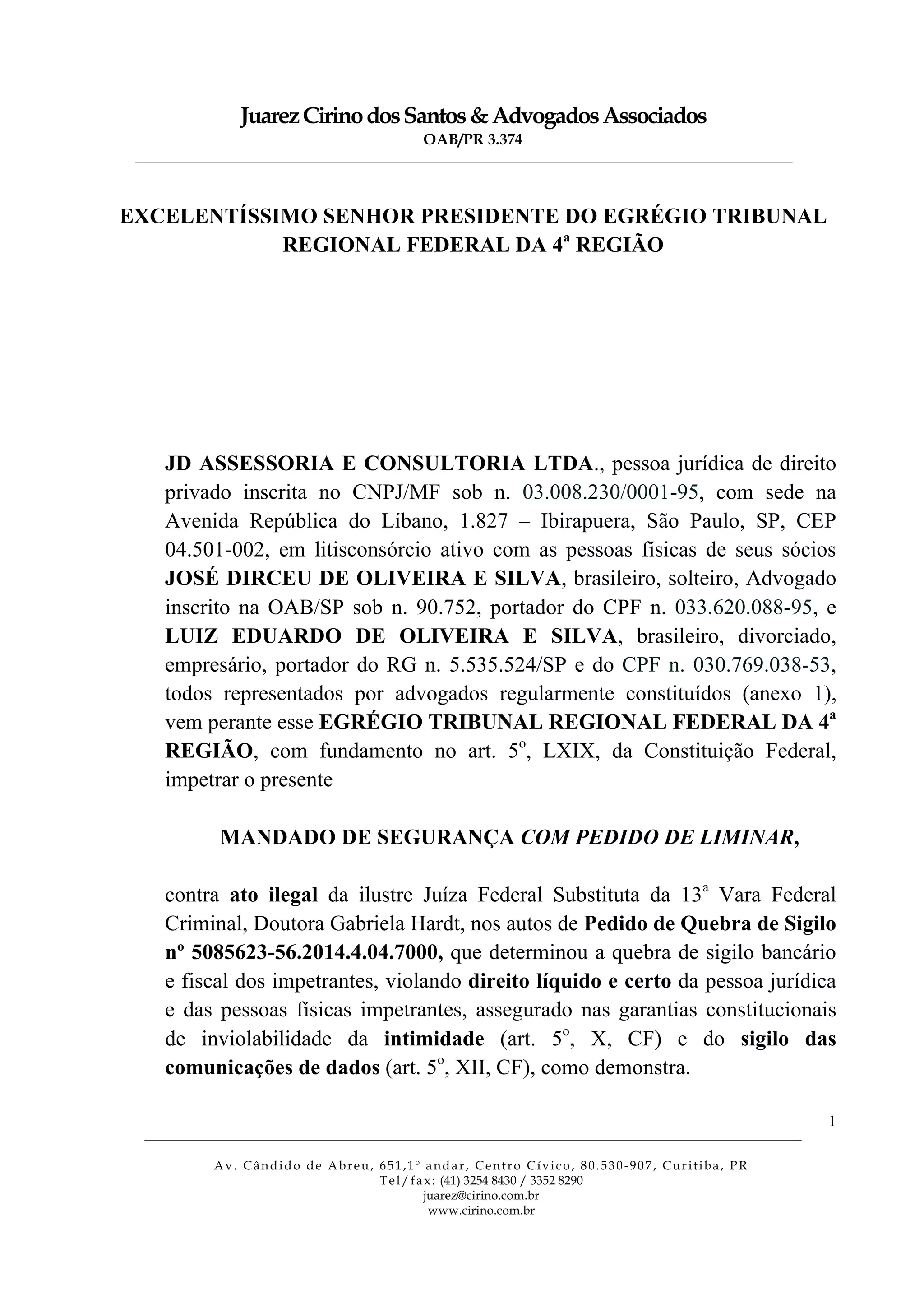

Este documento trata de um pedido de mandado de segurança impetrado contra decisões judiciais que determinaram a quebra de sigilo bancário e fiscal de uma pessoa jurídica e duas pessoas físicas. Os argumentos centrais são que tais quebras violam direitos constitucionais de intimidade e sigilo e não preenchem os requisitos legais, uma vez que não há indicação concreta de ilícito penal a ser apurado. Pede-se a proteção do poder judiciário contra tais atos ilegais.