Baixar para ler offline

![- PREFEITURA DE

ENTEc:]sTE

§ 12 Para os fins do disposto neste artigo, o responsável tributário deverá exigir que o prestador de

serviços comprove seu enquadramento em urna das condições previstas nos incisos do caput deste artigo.

§ 22 O prestador de serviços responde 1)010 recolhimento do imposto integral, multa e demais acréscimos

legais, na conformidade da legislação, no período compreendido entre a data em que deixar de se

enquadrar em qualquer das condições previstas nos incisos LI a V do caput deste artigo e a data da

notificação do desenquadramento, ou quando a comprovação a que se refere o § 12 for prestada em

desacordo com a legislação municipal.

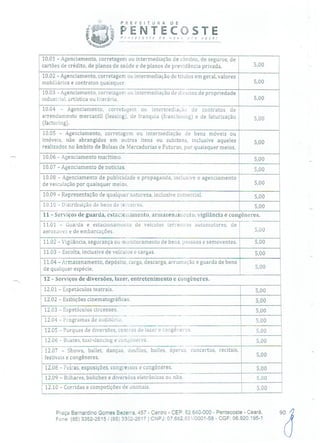

Art. 59. A legitimidade para requerer a restituição do indébito, na hipótese de retenção indevida ou

maior que a devida de imposto na fonte recolhido à Fazenda Municipal, pertence ao responsável

tributário.

Art. 60. Os prestadores de serviços alcançados pela retenção do imposto não estão dispensados do

cumprimento das obrigações acessórias previstas na legislação tributária, devendo manter controle em

separado das operações sujeitas a esse regime.

Art. 61. É responsável solidário pelo pagamento do imposto o detentor da propriedade, domínio útil ou

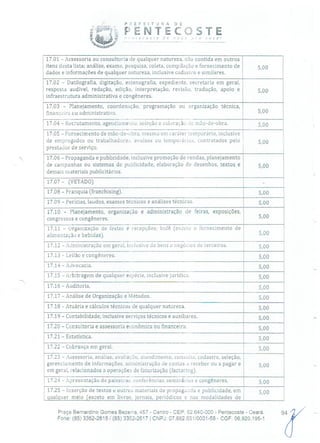

posse do bem imóvel onde se realizou a obra, em relação aos serviços constantes dos subitens 7.02, 7.04,

7.05 e 7.17 da Tabela II anexa, quando os serviços forem prestados sem a documentação fiscal

correspondente ou sem a prova do pagamento do imposto pelo prestador;

Parágrafo Único. Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral

do imposto devido, inclusive multa e acréscimos legais, independentemente de ter sido efetuada sua

retenção na fonte.

Seção IV

Da Base de Cálculo e da Alíquota

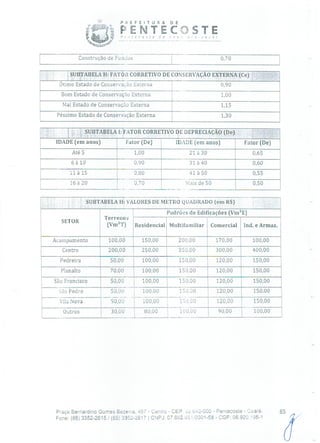

Art. 62. A base de cálculo do imposto é o preço do serviço ao qual se aplicam, em cada caso, alíquotas

correspondentes a Tabela 11 anexa.

Parágrafo Único. A Tabela 11 anexa seguirá a Lista de Serviços anexa à Lei Complementar n 2 116/2003,

vigendo imediatamente conforme as alterações determinadas, com alíquotas de 5% (cinco por cento)

para os serviços que sejam incluídos ou que não estavam previstos anteriormente.

Art. 63. Considera-se preço do serviço a receita bruta a ele correspondente, incluindo-se no preço do

serviço o valor da mercadoria envolvida na prestação do mesmo.

§ 12 Quando os serviços descritos pelo subitem 3.03, 7.02, 7.04, 7.05, 7.17, 7.18, 7.19 da Tabela II anexa

forem prestados no território deste Muaicípio e fora dele, a base de cálculo será proporcional, conforme

o caso, à extensão da ferrovia, rodovia, dutos, condutos e cabos de qualquer natureza, ao número de

postes, à área ou extensão da obra, existentes neste Município.

§ 22 As empresas prestadoras dos serviços previstos nos subitens 7.02 e 7.05 da lista de serviços, quando

aplicarem materiais por elas adquiridos e que permaneçam incorporados à obra após sua conclusão,

poderão deduzi-los na base de cálculo do ISSQN devido em até 40% (quarenta por cento), desde que

devidamente comprovado por meio de nota fiscal com a descrição dos materiais empregados conforme

regulamentação.

Art. 64. Aplicar-se-á a alíquota de 5% (cinco por cento) para outros serviços não previstos nesta Lei.

Seção V

Da Estimativa e Arbitragem

Art. 65. Conforme regulamentação expedida pela Administração Tributária Municipal poderá ser

estabelecido regime de pagamento por estimativa ou de apuração mensal para os contribuintes deste

Praça Bernardino Gomes Bezerra, 457 - Centro - CEP. 62.640-000 - Pentecoste - Ceará. 24

Fone: (85) 3352-2615/ (85) 3352-2617 1 CNPJ: 07.682.651/0001-58 - CGF: 06.920.195-1](https://image.slidesharecdn.com/legislaotributaria-171103145746/85/Lei-que-Altera-e-consolida-a-legislacao-tributaria-do-Municipio-de-Pentecoste-31-320.jpg)

![PnEFEITURA DE

F-ENTECOSTE' -/' (eost e v rCél

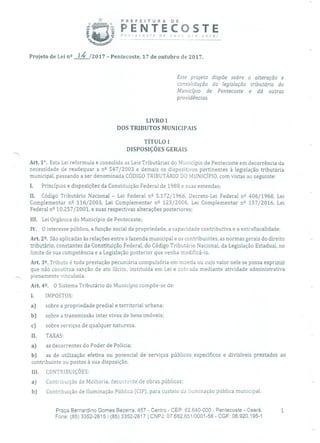

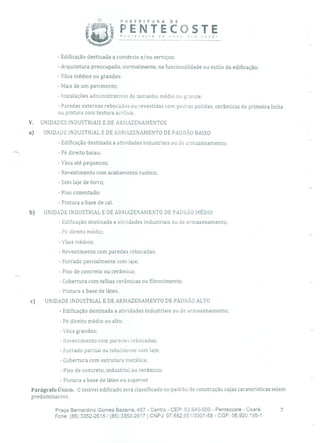

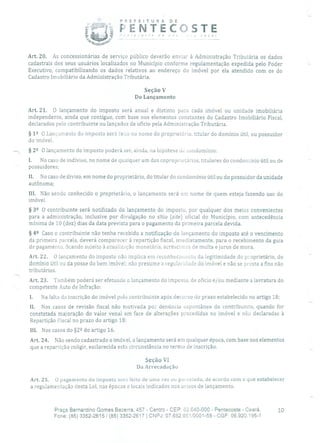

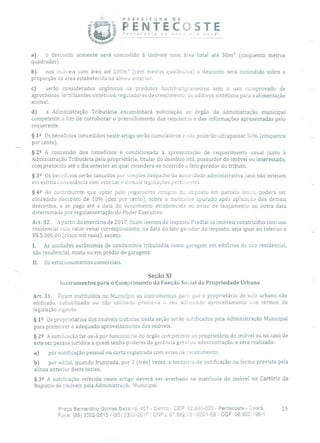

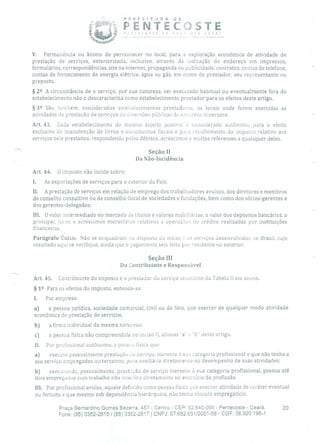

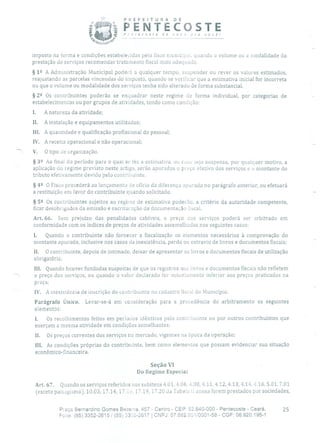

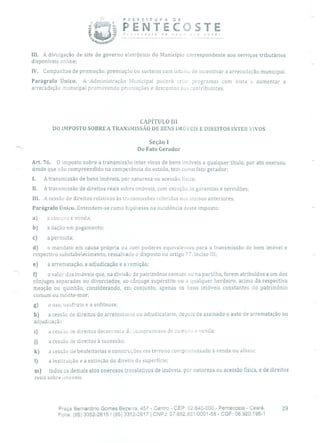

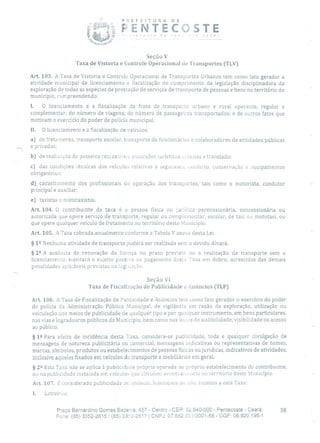

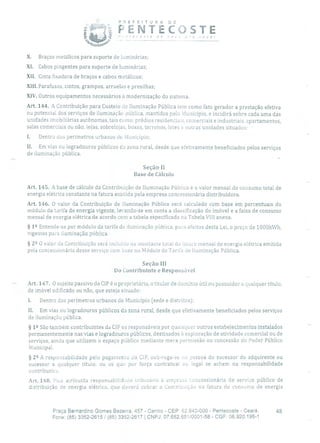

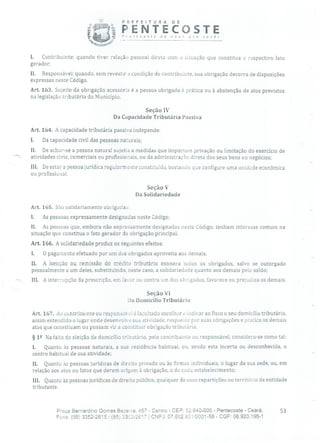

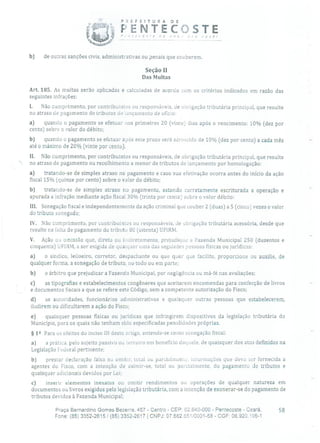

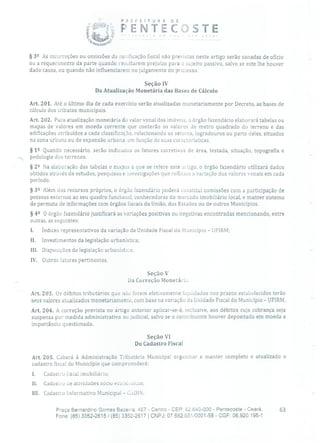

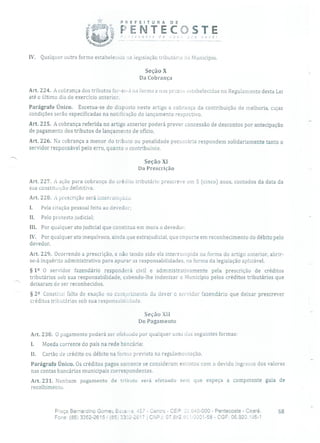

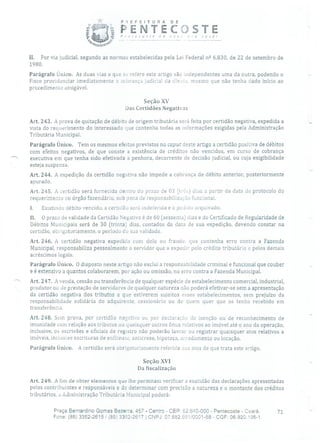

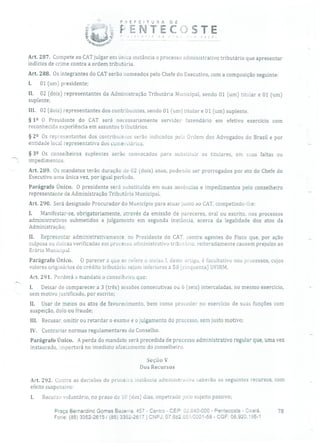

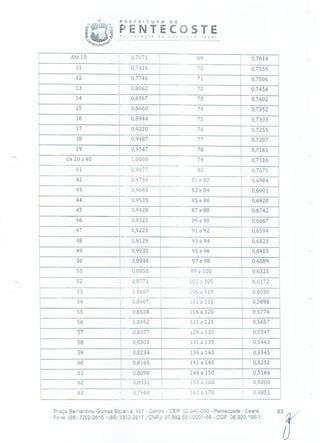

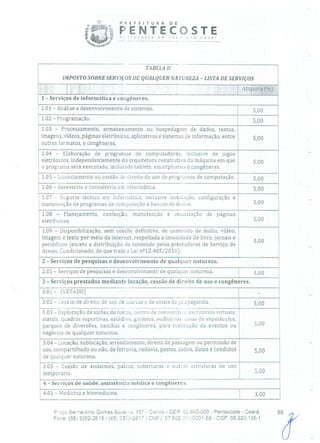

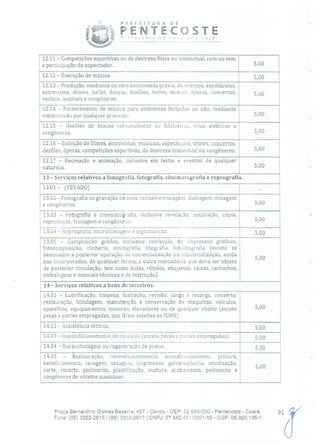

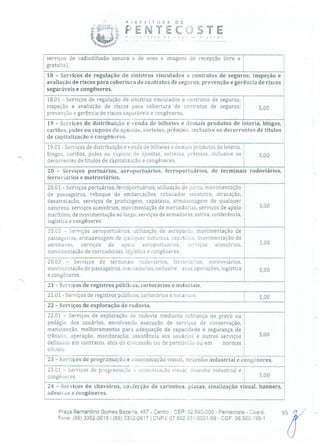

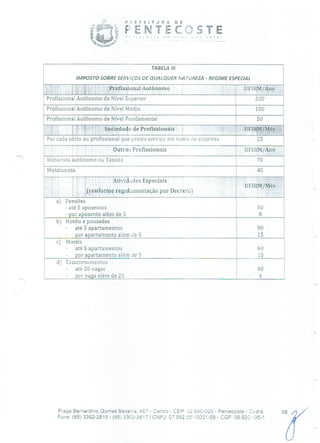

1-4. Boates, clubes e sociedades recreativas (por m 2) 0,5

15. Hotéis, motéis, pensões e pousadas (por quarto) 4

1-6. Pensionatos, repúblicas ou casas de cômodos (por quarto) 4

4-7. Fábricas e indústrias diversos (por m 2) 0,6

4.8. Comércios diversos (por in] 0,4

4-9. Hospitais e similares até 10 leitos 25

50. Hospitais e similares adicional por leito acima de 10 2

51. Clínicas médicas, laboratórios e similares 40

52. Clínicas odontológicas e similares 30

53. Farmácias e similares 25

54. Outros estabelecimentos (por rn 2) 0,4

55. Adicional de Licença para Inspeção Sanitária acima cio 100m 2 (por m2) 0,15

Licença para implantação ou instalação de postes, torres (cólicas ou antenas) e

equipamento solar

56. Poste para linhas de transmissão de energia, telefonia, dados e similares (por 35

unidade)

57. Equipamento eólico (por torre) 360

58. Equipamento solar (por m 2) 15

59. Antena para telefonia, televisão ou similar (por unidade) 680

60. Antena para internet, transmissão de dados, rádio ou similar (por unidade) 230

Demais Licenças

99. Outras licenças não previstas anteriormente 50

1043/./Praça Bernardino Gomes Bezerra, 457 - Centro - CEP: 62.640-000 - Pentecoste - Ceará.

Fone: (85) 3352-2615 / (85) 3352-2617 1 CNPJ: 07.682.65110001-58 - CGF: 06.920.195-1](https://image.slidesharecdn.com/legislaotributaria-171103145746/85/Lei-que-Altera-e-consolida-a-legislacao-tributaria-do-Municipio-de-Pentecoste-109-320.jpg)

O documento propõe uma revisão e consolidação da legislação tributária do município de Pentecoste, estabelecendo novas regras para o IPTU, ISS e ITBI, além de taxas municipais. A proposta visa adequar a legislação às mudanças federais e melhorar a arrecadação tributária do município.