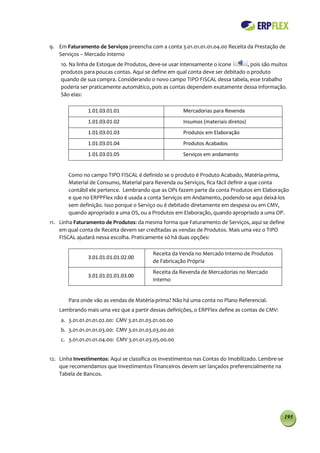

O documento apresenta o material didático para o curso de implantação do sistema ERP ERPFlex, detalhando os conteúdos de cada aula e a estrutura do sistema. O curso aborda desde a gestão de cadastros até funcionalidades específicas como loja virtual e produção, enfatizando a prática e aplicação do software. O ERPFlex é desenvolvido para facilitar a gestão empresarial, visando atender as necessidades de pequenos e médios empresários.