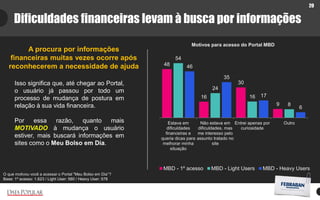

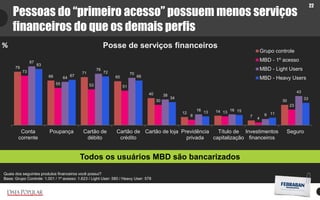

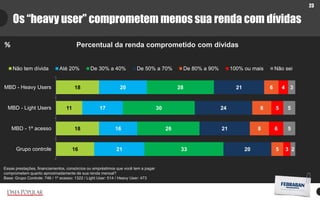

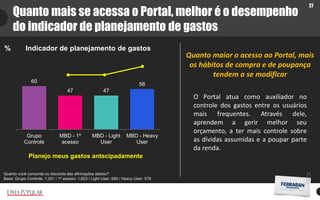

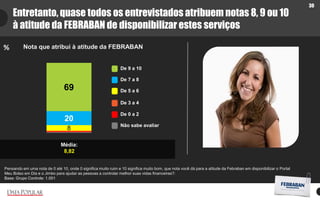

O documento resume os resultados de 2012 do programa "Meu Bolso em Dia", que fornece educação financeira aos brasileiros. O programa teve grande alcance em 2012, com mais de 13 milhões de acessos ao portal e 500 mil seguidores nas redes sociais. Usuários frequentes do programa mostraram melhores indicadores financeiros, como menor endividamento e maior satisfação com suas finanças. O personagem Jimbo também recebeu altas avaliações por ajudar os usuários a melhorarem o controle de seus gastos.