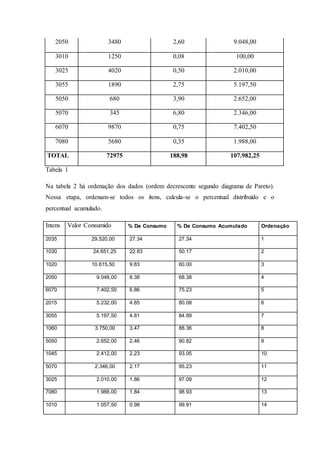

O documento discute o método de custeio baseado em atividades (ABC) como uma ferramenta de gestão para identificar as atividades associadas aos produtos e serviços de uma empresa e alocar os recursos consumidos de forma mais precisa. Ele explica os conceitos e etapas do método ABC, incluindo a identificação de atividades, a alocação de custos às atividades, a identificação de indutores de custo e atividades, e a alocação final de custos aos produtos/serviços. O documento também fornece um