Baixado 20 vezes

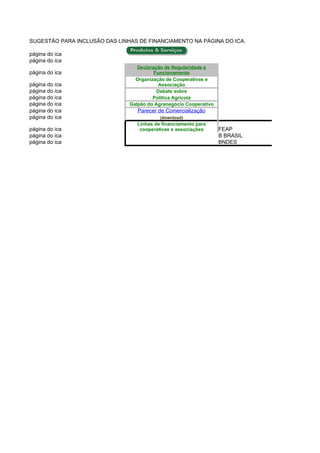

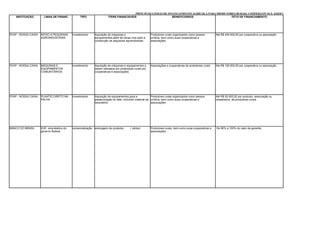

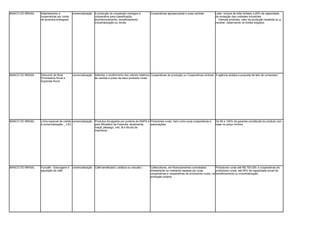

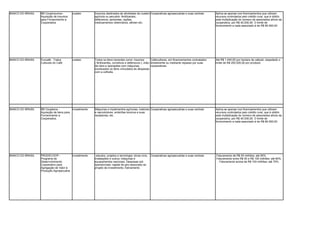

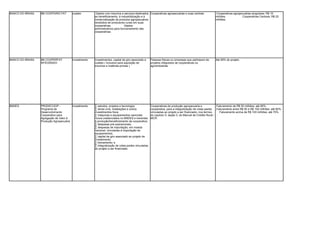

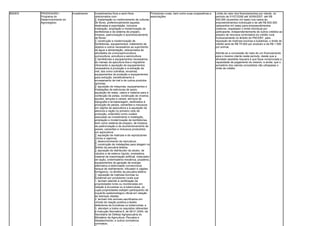

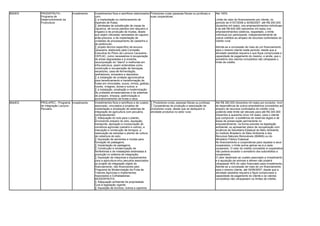

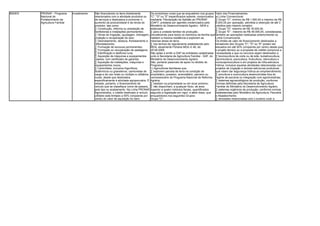

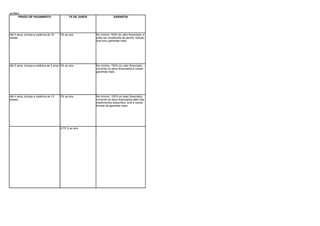

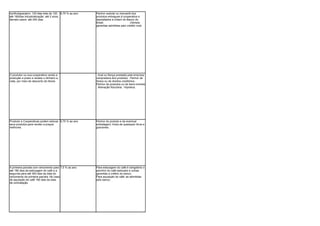

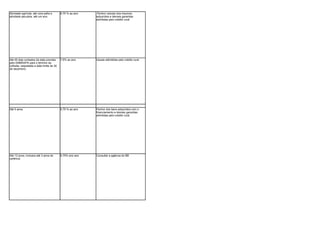

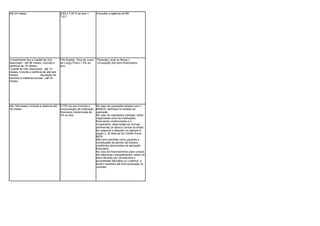

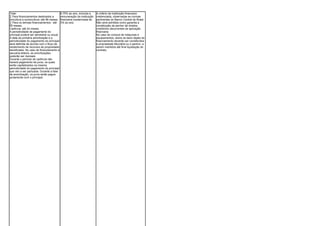

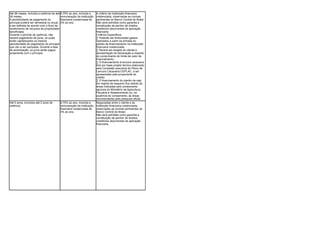

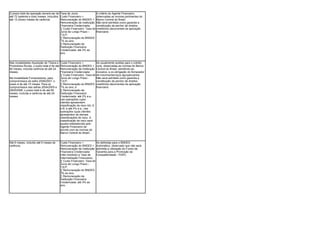

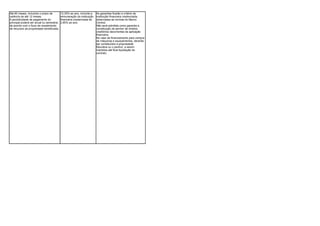

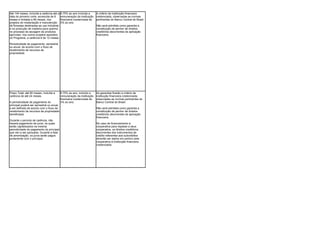

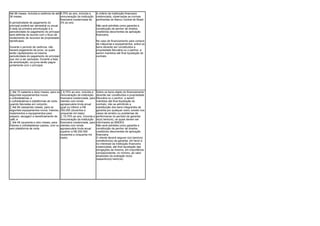

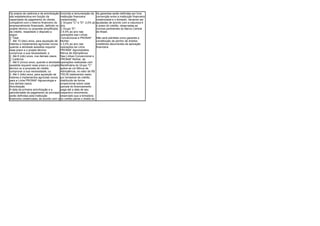

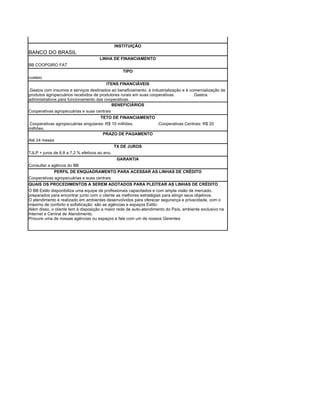

O documento sugere incluir linhas de financiamento para cooperativas e associações nas páginas do ICA. Ele lista as principais linhas de financiamento agrícola de instituições como o FEAP, Banco do Brasil e BNDES, incluindo detalhes sobre os tipos de financiamento, itens financiáveis, beneficiários e tetos de financiamento.