ECF - Como corrigir o erro: "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do eLALUR"

•Transferir como DOCX, PDF•

1 gostou•17,275 visualizações

O documento fornece instruções para corrigir o erro "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do e-Lalur", incluindo: 1) preencher o valor do prejuízo fiscal em exercícios anteriores no registro M010; 2) zerar o prejuízo fiscal de 2014 no registro M010; 3) zerar os valores nos registros M410 para exercícios anteriores.

Denunciar

Compartilhar

Denunciar

Compartilhar

Recomendados

Passo a passo - Erro ecf base de calculo negativa lacs

Passo a passo - Erro ecf base de calculo negativa lacsConselho Regional de Contabilidade do Estado do Ceará

1) O documento explica como registrar uma base de cálculo negativa da CSLL no e-Lacs quando uma empresa obtém prejuízo fiscal;

2) É necessário criar uma conta para a base de cálculo negativa de períodos anteriores na parte B e registrar o valor negativo no período no registro M410;

3) As instruções fornecem os passos para identificar o valor do prejuízo, criar a conta na parte B, e fazer o lançamento correto no M410.Scrutiny of returns in GST

Section 61 of CGST Act empowers officers to scrutinize the monthly/quarterly returns to verify the correctness with reference to the information available with them. Here is my presentation what to do in case you get scrutiny notice from GST Department and what are powers with officer.

PPT on GSTR 9C

With the introduction of the concept of GST Audit, it is important to know and taken int consideration various facts that is needed before we conduct GST Audit. In this presentation, we have covered the concept of filing of GSTR 9C, its applicability and various other topics that one should take care of. The presentation also covers an example of GSTR 9C based upon a hypothetical case. The PPT is a one shot compilation of various topics associated with GSTR 9C - GST Audit.

FORM GSTR 2 PPT

This document is a GSTR-2 form for reporting inward supplies of goods or services. It contains various tables for reporting details of inward supplies received from registered persons, reverse charge supplies, imports, goods received from SEZ units, amendments to previous inward supplies, supplies received from composition taxpayers and exempt/nil rated supplies, input tax credit received from ISD and TDS/TCS credits, adjustments for advances paid and input tax credit reversals. It also includes tables for mismatch adjustments and an HSN summary of inward supplies. The purpose of the form is to report all relevant details of inward supplies for claiming input tax credit.

80467542 asset-closing-in-sap-fico

The document provides steps for completing the asset closing process in SAP. It includes checking the last closed fiscal year, reconciling asset and accounting data, recalculating depreciation, executing depreciation and periodic postings, reconciling the general and subsidiary ledgers, performing the fiscal year change, and executing the year-end closing program. The asset closing process closes the fiscal year for asset accounting and accounting purposes and prepares the data for the new fiscal year.

J62_S4HANA2021_BPD_EN_FR.pdf

This document provides test procedures for asset accounting in SAP S/4HANA. It outlines prerequisites including required roles, master data, and preliminary setup steps. The test procedures cover asset acquisition, master data maintenance, valuation, depreciation, and year-end closing processes. Each procedure includes detailed steps for testing the process in the system.

Despesas antecipadas contabil

O documento discute o conceito e tratamento contábil de despesas antecipadas, definindo-as como desembolsos feitos antecipadamente que gerarão benefícios futuros. Ele explica que as despesas antecipadas são classificadas no ativo circulante e que a empresa deve manter controle extracontábil delas por meio de planilhas que registrem os valores totais, as parcelas mensais apropriadas e os saldos remanescentes.

Parallel accounting in sap erp account approachversus ledger approachin new g...

This document discusses two approaches for implementing parallel accounting in SAP ERP: the account approach and ledger approach. The account approach uses parallel general ledger accounts with prefixes to distinguish valuations, while the ledger approach uses separate ledgers in new general ledger accounting. The ledger approach is recommended as it provides better integration across SAP modules and avoids issues with the account approach like redundant account creation. Parallel accounting can be depicted in asset accounting, financial accounting, controlling, materials management, and other SAP ERP components using either approach.

Recomendados

Passo a passo - Erro ecf base de calculo negativa lacs

Passo a passo - Erro ecf base de calculo negativa lacsConselho Regional de Contabilidade do Estado do Ceará

1) O documento explica como registrar uma base de cálculo negativa da CSLL no e-Lacs quando uma empresa obtém prejuízo fiscal;

2) É necessário criar uma conta para a base de cálculo negativa de períodos anteriores na parte B e registrar o valor negativo no período no registro M410;

3) As instruções fornecem os passos para identificar o valor do prejuízo, criar a conta na parte B, e fazer o lançamento correto no M410.Scrutiny of returns in GST

Section 61 of CGST Act empowers officers to scrutinize the monthly/quarterly returns to verify the correctness with reference to the information available with them. Here is my presentation what to do in case you get scrutiny notice from GST Department and what are powers with officer.

PPT on GSTR 9C

With the introduction of the concept of GST Audit, it is important to know and taken int consideration various facts that is needed before we conduct GST Audit. In this presentation, we have covered the concept of filing of GSTR 9C, its applicability and various other topics that one should take care of. The presentation also covers an example of GSTR 9C based upon a hypothetical case. The PPT is a one shot compilation of various topics associated with GSTR 9C - GST Audit.

FORM GSTR 2 PPT

This document is a GSTR-2 form for reporting inward supplies of goods or services. It contains various tables for reporting details of inward supplies received from registered persons, reverse charge supplies, imports, goods received from SEZ units, amendments to previous inward supplies, supplies received from composition taxpayers and exempt/nil rated supplies, input tax credit received from ISD and TDS/TCS credits, adjustments for advances paid and input tax credit reversals. It also includes tables for mismatch adjustments and an HSN summary of inward supplies. The purpose of the form is to report all relevant details of inward supplies for claiming input tax credit.

80467542 asset-closing-in-sap-fico

The document provides steps for completing the asset closing process in SAP. It includes checking the last closed fiscal year, reconciling asset and accounting data, recalculating depreciation, executing depreciation and periodic postings, reconciling the general and subsidiary ledgers, performing the fiscal year change, and executing the year-end closing program. The asset closing process closes the fiscal year for asset accounting and accounting purposes and prepares the data for the new fiscal year.

J62_S4HANA2021_BPD_EN_FR.pdf

This document provides test procedures for asset accounting in SAP S/4HANA. It outlines prerequisites including required roles, master data, and preliminary setup steps. The test procedures cover asset acquisition, master data maintenance, valuation, depreciation, and year-end closing processes. Each procedure includes detailed steps for testing the process in the system.

Despesas antecipadas contabil

O documento discute o conceito e tratamento contábil de despesas antecipadas, definindo-as como desembolsos feitos antecipadamente que gerarão benefícios futuros. Ele explica que as despesas antecipadas são classificadas no ativo circulante e que a empresa deve manter controle extracontábil delas por meio de planilhas que registrem os valores totais, as parcelas mensais apropriadas e os saldos remanescentes.

Parallel accounting in sap erp account approachversus ledger approachin new g...

This document discusses two approaches for implementing parallel accounting in SAP ERP: the account approach and ledger approach. The account approach uses parallel general ledger accounts with prefixes to distinguish valuations, while the ledger approach uses separate ledgers in new general ledger accounting. The ledger approach is recommended as it provides better integration across SAP modules and avoids issues with the account approach like redundant account creation. Parallel accounting can be depicted in asset accounting, financial accounting, controlling, materials management, and other SAP ERP components using either approach.

sap-fi-bootcamp-training-day1.ppt

The document provides an agenda and overview for a 5-day SAP Financial Accounting and Reporting bootcamp. Day 1 will cover an introduction to financial accounting, the general ledger including master data setup, enterprise structure, and basic transactions. Master data includes chart of accounts, account groups, field status groups, and configuration of general ledger accounts. Enterprise structure establishes the "where" of transactions using company codes.

Conceito de imposto sobre valor acrescentado

O documento descreve o conceito e funcionamento do Imposto sobre Valor Acrescentado (IVA) em Moçambique. O IVA é um imposto indireto cobrado em todas as etapas da cadeia de produção e é deduzido pelos agentes econômicos. Incide sobre bens e serviços nacionais e importados. O consumidor final é quem efetivamente suporta o valor total do imposto.

GSTR-1 PPT Filling Step by Step

The PPT about GSTR-1 , How to filling GSTRR-1 Step by Step all Details here by CA Sanjiv Nanda. .

Mostly people is confused how to file GSTR-1 so this PPT help That people .

마루_지원사업합격_사업계획서_F-Lab.pdf

마루 공간 지원사업에 합격한 사업계획서를 공개합니다.

상위 1% 개발자들의 멘토링 F-Lab에 대해 알아보기 : https://f-lab.kr

CPC 03 Esquematizado, Resumido e Anotado

1) O documento descreve o CPC 03 - Demonstração dos Fluxos de Caixa, apresentando conceitos, objetivos, classificação das movimentações de caixa e detalhes sobre os fluxos de caixa das atividades operacionais, de investimento e de financiamento.

2) É destacado que a DFC tem por objetivo evidenciar as variações no disponível da empresa e permite avaliar a capacidade de geração de caixa no futuro.

3) Os fluxos de caixa devem ser classificados em operacionais, de investimento e financiamento de

GCC VAT - FAQ

This document provides frequently asked questions about VAT implementation in GCC countries. It discusses what VAT is, how it is calculated and applied, preparations businesses need to make for compliance, and expectations of tax authorities. It also addresses questions related to SAP solutions for VAT computation, legal reporting, timelines, and how customers can stay updated on releases. SAP plans to support VAT compliance through country templates, a tax calculation service, legal reporting tools in S/4HANA and SAP Cloud Platform, and will update solutions once VAT laws are declared.

Capex opex

The document discusses best practices for incorporating a work breakdown structure (WBS) into the capital expenditure (capex) planning process in SAP Business Planning and Consolidation (BPC). It presents two options - incorporating the WBS only for existing projects or for both new and existing projects. For the first option, the document outlines how to modify the PROJECT dimension to include the WBS. For the second option, it describes adding a new WBS dimension, which would require changes to input forms and reports. The document provides details on how each option could be implemented.

Fi asset-configuration-sap-s4-hana-enterprise-management

This document provides an overview of configuring asset accounting in SAP. It includes activating required business functions, copying a reference chart of depreciation, specifying descriptions for depreciation areas, assigning accounting principles, integrating with the general ledger, defining asset classes, and more. The configuration creates a company code "2498" with a chart of depreciation also named "2498" for a company headquartered in the US but reporting to the UK and Germany, using USD as the company code currency and EUR as the global currency.

Overview of input tax credit

This document provides an overview of input tax credit and payment of GST in India. It outlines the key conditions for availing input tax credit, including possessing valid tax documents and the goods/services having been received. It discusses blocked credits for certain goods/services like motor vehicles. Special circumstances where input tax credit can be transferred, such as business reorganizations, are also covered. The document explains the distribution of input tax credit by an Input Service Distributor and time limits for claiming credits. It concludes with sections on payment of GST and refunds.

Postal accounts

1. The document outlines the accounting system and procedures for India Post, including roles and responsibilities, cash accounting processes, and specific instructions on handling items like fraud cases, financial assistance, and premium product revenues.

2. It describes the flow of accounting from branch post offices to head post offices and accounting offices, and the preparation and consolidation of various summaries.

3. Issues noted include long outstanding debit and credit suspense items related to fraud cases, lack of certificates for commission schedules, and misclassifications in revenue and expenditure. Actions required by various parties are highlighted.

Ajustes contábeis de exercícios anteriores

Este documento discute procedimentos contábeis para ajustes de exercícios anteriores, definindo critérios para uso da conta "Ajustes de Exercícios Anteriores" em casos de mudança de critério contábil ou retificação de erros, e exemplificando lançamentos para regularização de erros que aumentam ou reduzem indevidamente o resultado.

GST IN INDIA AND SAP CONFIGURATION GUIDE

ASAP Methodology in SAP for GST Implementation

Goods and Service Tax Configuration Guide for SAP

GST Implementation in ERP

GSTR-9 (ANNUAL RETURN)

The PPT contains provision relating to GST Annual Return and form notified. (Please note the understanding is based on the law and format prevailing as on date of uploading and there are some onion and interpretation involve which may vary).

Modelo de demonstrações contábeis NBC TG 1000

Para facilitar o roteiro do que deve ser divulgado através das Demonstrações Contábeis para as empresas que aderirem o CPC PME segue modelo de demonstrações.

Atualizado até 13/12/2016

Fico interview questions and answers

The document provides an overview of SAP FICO interview questions and answers related to enterprise structure, the general ledger, accounts receivable, accounts payable, and invoice verification. Key points include how company codes, controlling areas, and fiscal years are configured, the purpose of document types and financial statement versions, and the process for invoice verification from goods receipt to invoice posting. It encourages visiting sap-topjobs.com for additional SAP consulting resources and training.

E Filing

This document provides an overview of the e-filing process for income tax returns in India. It discusses that e-filing is mandatory for companies and firms requiring an audit and can be done with or without a digital signature. It outlines the relevant notifications, forms, and circulars. It describes the different options for e-filing - with a digital signature, without but submitting an ITR-V form, or through an e-return intermediary. It provides details on the e-filing process steps and requirements for signed versus unsigned returns.

Decoding GSTR-1 and GSTR-3B

OBJECTIVE

Goods and Services Tax (GST) is the Indirect Tax levied in India introduced in July 2017 which was one of the most important reforms in the Indian Economy. There are various periodic compliance requirements and filings under GST. In this webinar, we shall analyse and understand the forms GSTR-1 and GSTR-3B.

Exercicios irpj.aula 04 lucro real

O documento apresenta um resumo sobre o regime de tributação de lucro real no Brasil. Ele define lucro real como o lucro líquido ajustado por adições, exclusões e compensações previstas em lei. Também explica os requisitos de escrituração contábil e apuração do lucro real para empresas tributadas por este regime, incluindo a obrigatoriedade de manter livros como o diário e razão, além do livro de apuração do lucro real (LALUR). Por fim, apresenta questões sobre cálculo de lucro real e imp

GST Annual Return (GSTR-9)

UPDATED PPT ON TABLE BY TABLE POINTS ON GST ANNUAL RETURN GSTR-9. CHECK POINTS OF GSTR-9 COUPLED WITH REFERENCE TO GST AUDIT GUIDE YOU TO ANNUAL COMPLIANCE UNDER GST.

Form 15CA and 15CB - A Complete Guide

The document discusses the requirements and procedures for filing Form 15CA and Form 15CB for making payments to non-residents in India.

Form 15CA is a declaration that must be filed by the remitter along with a certificate from a chartered accountant in Form 15CB when making remittances exceeding Rs. 50,000 or an aggregate of over Rs. 2,50,000 in a year. Form 15CA captures details of the remitter, recipient and remittance amount, while Form 15CB contains the chartered accountant's determination of taxability.

Specific information to be provided in each form is outlined, including the remitter and recipient's identification details, bank transfer information

Conferência Goiás I E-commerce Inteligente: o papel crucial da maturidade dig...

Erick Melo

Co-founder/CCO

WebJump

E-commerce Inteligente: o papel crucial da maturidade digital em uma estratégia de personalização em escala.

Saiba mais em: https://eventos2.ecommercebrasil.com.br/conferencia-goias/

Conferência Goiás I Os impactos da digitalização do Atacarejo no Brasil.

Tiago Campos

Diretor de Novos Negócios

Uappi

Os impactos da digitalização do Atacarejo no Brasil.

Saiba mais em: https://eventos2.ecommercebrasil.com.br/conferencia-goias/

Mais conteúdo relacionado

Mais procurados

sap-fi-bootcamp-training-day1.ppt

The document provides an agenda and overview for a 5-day SAP Financial Accounting and Reporting bootcamp. Day 1 will cover an introduction to financial accounting, the general ledger including master data setup, enterprise structure, and basic transactions. Master data includes chart of accounts, account groups, field status groups, and configuration of general ledger accounts. Enterprise structure establishes the "where" of transactions using company codes.

Conceito de imposto sobre valor acrescentado

O documento descreve o conceito e funcionamento do Imposto sobre Valor Acrescentado (IVA) em Moçambique. O IVA é um imposto indireto cobrado em todas as etapas da cadeia de produção e é deduzido pelos agentes econômicos. Incide sobre bens e serviços nacionais e importados. O consumidor final é quem efetivamente suporta o valor total do imposto.

GSTR-1 PPT Filling Step by Step

The PPT about GSTR-1 , How to filling GSTRR-1 Step by Step all Details here by CA Sanjiv Nanda. .

Mostly people is confused how to file GSTR-1 so this PPT help That people .

마루_지원사업합격_사업계획서_F-Lab.pdf

마루 공간 지원사업에 합격한 사업계획서를 공개합니다.

상위 1% 개발자들의 멘토링 F-Lab에 대해 알아보기 : https://f-lab.kr

CPC 03 Esquematizado, Resumido e Anotado

1) O documento descreve o CPC 03 - Demonstração dos Fluxos de Caixa, apresentando conceitos, objetivos, classificação das movimentações de caixa e detalhes sobre os fluxos de caixa das atividades operacionais, de investimento e de financiamento.

2) É destacado que a DFC tem por objetivo evidenciar as variações no disponível da empresa e permite avaliar a capacidade de geração de caixa no futuro.

3) Os fluxos de caixa devem ser classificados em operacionais, de investimento e financiamento de

GCC VAT - FAQ

This document provides frequently asked questions about VAT implementation in GCC countries. It discusses what VAT is, how it is calculated and applied, preparations businesses need to make for compliance, and expectations of tax authorities. It also addresses questions related to SAP solutions for VAT computation, legal reporting, timelines, and how customers can stay updated on releases. SAP plans to support VAT compliance through country templates, a tax calculation service, legal reporting tools in S/4HANA and SAP Cloud Platform, and will update solutions once VAT laws are declared.

Capex opex

The document discusses best practices for incorporating a work breakdown structure (WBS) into the capital expenditure (capex) planning process in SAP Business Planning and Consolidation (BPC). It presents two options - incorporating the WBS only for existing projects or for both new and existing projects. For the first option, the document outlines how to modify the PROJECT dimension to include the WBS. For the second option, it describes adding a new WBS dimension, which would require changes to input forms and reports. The document provides details on how each option could be implemented.

Fi asset-configuration-sap-s4-hana-enterprise-management

This document provides an overview of configuring asset accounting in SAP. It includes activating required business functions, copying a reference chart of depreciation, specifying descriptions for depreciation areas, assigning accounting principles, integrating with the general ledger, defining asset classes, and more. The configuration creates a company code "2498" with a chart of depreciation also named "2498" for a company headquartered in the US but reporting to the UK and Germany, using USD as the company code currency and EUR as the global currency.

Overview of input tax credit

This document provides an overview of input tax credit and payment of GST in India. It outlines the key conditions for availing input tax credit, including possessing valid tax documents and the goods/services having been received. It discusses blocked credits for certain goods/services like motor vehicles. Special circumstances where input tax credit can be transferred, such as business reorganizations, are also covered. The document explains the distribution of input tax credit by an Input Service Distributor and time limits for claiming credits. It concludes with sections on payment of GST and refunds.

Postal accounts

1. The document outlines the accounting system and procedures for India Post, including roles and responsibilities, cash accounting processes, and specific instructions on handling items like fraud cases, financial assistance, and premium product revenues.

2. It describes the flow of accounting from branch post offices to head post offices and accounting offices, and the preparation and consolidation of various summaries.

3. Issues noted include long outstanding debit and credit suspense items related to fraud cases, lack of certificates for commission schedules, and misclassifications in revenue and expenditure. Actions required by various parties are highlighted.

Ajustes contábeis de exercícios anteriores

Este documento discute procedimentos contábeis para ajustes de exercícios anteriores, definindo critérios para uso da conta "Ajustes de Exercícios Anteriores" em casos de mudança de critério contábil ou retificação de erros, e exemplificando lançamentos para regularização de erros que aumentam ou reduzem indevidamente o resultado.

GST IN INDIA AND SAP CONFIGURATION GUIDE

ASAP Methodology in SAP for GST Implementation

Goods and Service Tax Configuration Guide for SAP

GST Implementation in ERP

GSTR-9 (ANNUAL RETURN)

The PPT contains provision relating to GST Annual Return and form notified. (Please note the understanding is based on the law and format prevailing as on date of uploading and there are some onion and interpretation involve which may vary).

Modelo de demonstrações contábeis NBC TG 1000

Para facilitar o roteiro do que deve ser divulgado através das Demonstrações Contábeis para as empresas que aderirem o CPC PME segue modelo de demonstrações.

Atualizado até 13/12/2016

Fico interview questions and answers

The document provides an overview of SAP FICO interview questions and answers related to enterprise structure, the general ledger, accounts receivable, accounts payable, and invoice verification. Key points include how company codes, controlling areas, and fiscal years are configured, the purpose of document types and financial statement versions, and the process for invoice verification from goods receipt to invoice posting. It encourages visiting sap-topjobs.com for additional SAP consulting resources and training.

E Filing

This document provides an overview of the e-filing process for income tax returns in India. It discusses that e-filing is mandatory for companies and firms requiring an audit and can be done with or without a digital signature. It outlines the relevant notifications, forms, and circulars. It describes the different options for e-filing - with a digital signature, without but submitting an ITR-V form, or through an e-return intermediary. It provides details on the e-filing process steps and requirements for signed versus unsigned returns.

Decoding GSTR-1 and GSTR-3B

OBJECTIVE

Goods and Services Tax (GST) is the Indirect Tax levied in India introduced in July 2017 which was one of the most important reforms in the Indian Economy. There are various periodic compliance requirements and filings under GST. In this webinar, we shall analyse and understand the forms GSTR-1 and GSTR-3B.

Exercicios irpj.aula 04 lucro real

O documento apresenta um resumo sobre o regime de tributação de lucro real no Brasil. Ele define lucro real como o lucro líquido ajustado por adições, exclusões e compensações previstas em lei. Também explica os requisitos de escrituração contábil e apuração do lucro real para empresas tributadas por este regime, incluindo a obrigatoriedade de manter livros como o diário e razão, além do livro de apuração do lucro real (LALUR). Por fim, apresenta questões sobre cálculo de lucro real e imp

GST Annual Return (GSTR-9)

UPDATED PPT ON TABLE BY TABLE POINTS ON GST ANNUAL RETURN GSTR-9. CHECK POINTS OF GSTR-9 COUPLED WITH REFERENCE TO GST AUDIT GUIDE YOU TO ANNUAL COMPLIANCE UNDER GST.

Form 15CA and 15CB - A Complete Guide

The document discusses the requirements and procedures for filing Form 15CA and Form 15CB for making payments to non-residents in India.

Form 15CA is a declaration that must be filed by the remitter along with a certificate from a chartered accountant in Form 15CB when making remittances exceeding Rs. 50,000 or an aggregate of over Rs. 2,50,000 in a year. Form 15CA captures details of the remitter, recipient and remittance amount, while Form 15CB contains the chartered accountant's determination of taxability.

Specific information to be provided in each form is outlined, including the remitter and recipient's identification details, bank transfer information

Mais procurados (20)

Fi asset-configuration-sap-s4-hana-enterprise-management

Fi asset-configuration-sap-s4-hana-enterprise-management

Último

Conferência Goiás I E-commerce Inteligente: o papel crucial da maturidade dig...

Erick Melo

Co-founder/CCO

WebJump

E-commerce Inteligente: o papel crucial da maturidade digital em uma estratégia de personalização em escala.

Saiba mais em: https://eventos2.ecommercebrasil.com.br/conferencia-goias/

Conferência Goiás I Os impactos da digitalização do Atacarejo no Brasil.

Tiago Campos

Diretor de Novos Negócios

Uappi

Os impactos da digitalização do Atacarejo no Brasil.

Saiba mais em: https://eventos2.ecommercebrasil.com.br/conferencia-goias/

Conferência Goiás I Conteúdo que vende: Estratégias para o aumento de convers...

Maurici Junior

Gerente de Conteúdo

Magalu

Conteúdo que vende: Estratégias para o aumento de conversão para marketplace.

Saiba mais em: https://eventos2.ecommercebrasil.com.br/conferencia-goias/

Conferência Goiás I Prevenção à fraude em negócios B2B e B2C: boas práticas e...

Pedro Lamim

Head de Prevenção à Fraude

Pagar.me

Prevenção à fraude em negócios B2B e B2C: boas práticas e as principais tendências emergentes.

Saiba mais em: https://eventos2.ecommercebrasil.com.br/conferencia-goias/

Último (6)

Conferência Goiás I E-commerce Inteligente: o papel crucial da maturidade dig...

Conferência Goiás I E-commerce Inteligente: o papel crucial da maturidade dig...

Conferência Goiás I Os impactos da digitalização do Atacarejo no Brasil.

Conferência Goiás I Os impactos da digitalização do Atacarejo no Brasil.

Conferência Goiás I Conteúdo que vende: Estratégias para o aumento de convers...

Conferência Goiás I Conteúdo que vende: Estratégias para o aumento de convers...

Conferência Goiás I Prevenção à fraude em negócios B2B e B2C: boas práticas e...

Conferência Goiás I Prevenção à fraude em negócios B2B e B2C: boas práticas e...

ECF - Como corrigir o erro: "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do eLALUR"

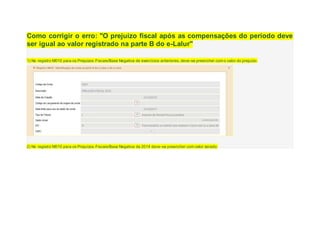

- 1. Como corrigir o erro: "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do e-Lalur" 1) No registro M010 para os Prejuizos Fiscais/Base Negativa de exercícios anteriores, deve-se preencher com o valor do prejuízo: 2) No registro M010 para os Prejuízos Fiscais/Base Negativa de 2014 deve-se preencher com valor zerado:

- 2. 3) No registro M410 para os exercicios anteriores os valores devem estar zerados, lembrando que o campo "indicador de lançamento" deve ser preenchido com "PF" no Lalur e "BC" no LACS:

- 3. 4) No registro M410 para 2014 o campo deve ser o mesmo do prejuízo que consta na parte A: Efetuei o preenchimento da ficha M410 nas Abas "Anual" e "Dezembro" e o meu arquivo da ECF foi validado.