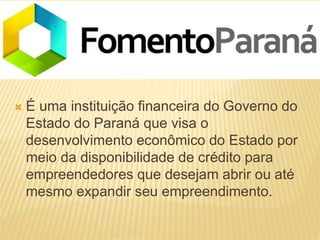

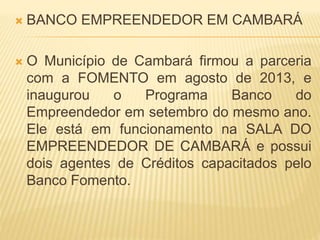

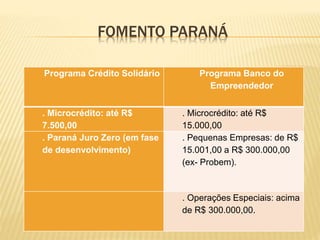

O documento descreve o Programa Banco do Empreendedor da FOMENTO PARANÁ, uma instituição financeira do governo do Paraná que oferece microcrédito para empreendedores. O programa foi implementado em Cambará em 2013 e oferece empréstimos de até R$15.000 com taxas de juros reduzidas para financiar capital de giro, investimentos fixos e mistos de pequenos negócios. É necessário apresentar avalista e participar de cursos de capacitação para ter acesso aos melhores termos do financiamento.