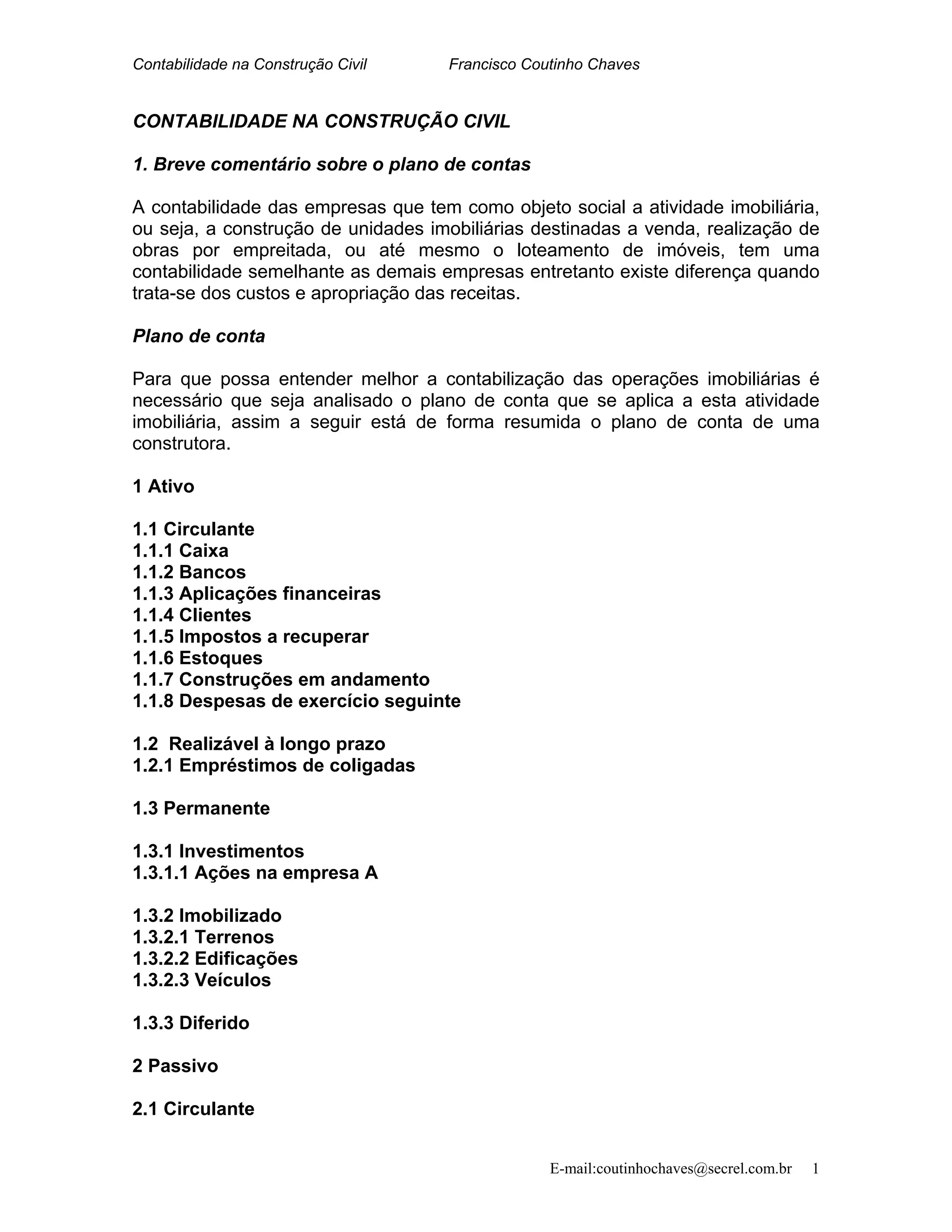

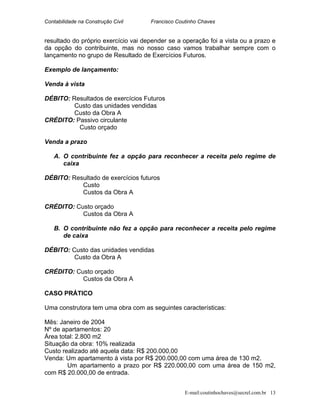

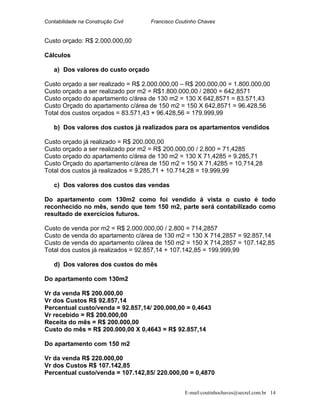

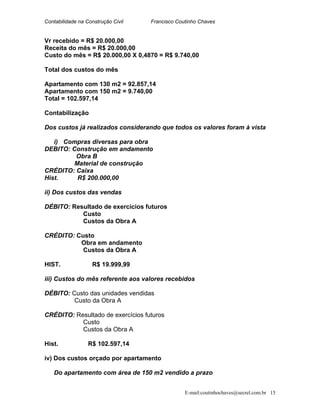

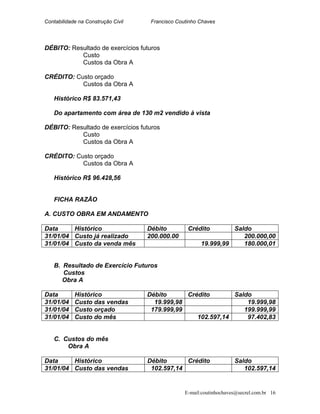

O documento discute os principais aspectos da contabilidade aplicada à construção civil, incluindo:

1) O plano de contas específico para empresas do setor, com grupos de contas para obras em andamento, estoques e resultados de exercícios futuros.

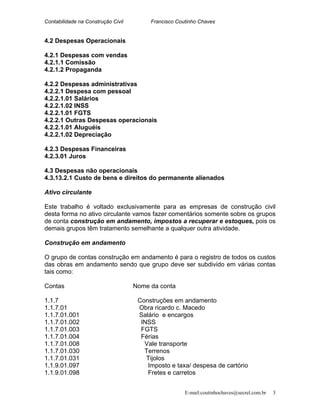

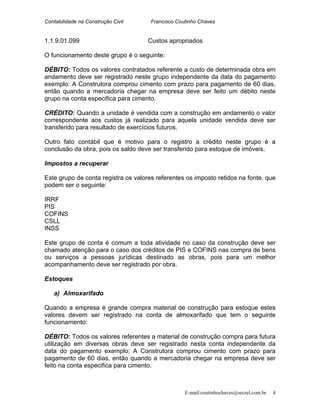

2) O tratamento contábil de itens como construções em andamento, impostos a recuperar e estoques.

3) A opção de reconhecimento de receitas por empresas do setor no regime de caixa.