1. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

PRODUÇÃO DE FÉCULA FICA ESTAGNADA E MARGEM DIMINUI EM 2012

O ano de 2012 pode ser considerado atípico para o sistema agroindustrial da fécula de

mandioca no Brasil. Segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE), a

produção de raiz de mandioca, que já havia sido considerada baixa em 2011, recuou mais 7,6% em

2012, resultado das menores área e produtividade, principalmente no Nordeste.

A demanda por farinha de mandioca dos estados do Centro-Sul, por sua vez, aumentou

expressivamente no início do segundo semestre de 2012. Com isso, indústrias de farinha do Paraná,

São Paulo e de Mato Grosso do Sul passaram a processar maior quantidade de raiz. O resultado foi

aumento na disputa por matéria-prima entre farinheiras e a indústria de fécula. Como a

disponibilidade de raiz não foi suficiente, farinheiras elevaram os valores pagos aos produtores,

aumentando, consequentemente, a ociosidade na indústria de fécula.

A capacidade instalada da indústria de fécula de mandioca no Brasil é de até 19.107 toneladas

de raiz/dia e, se todas as indústrias trabalhassem pelo menos 200 dias por ano a plena capacidade,

poderiam ser processadas 3,82 milhões de toneladas de mandioca no Brasil por ano. Contudo, dados

do Centro de Estudos Avançados em Economia Aplicada (Cepea) apontam que, em 2012, foram

processadas cerca de 2,04 milhões de toneladas de raiz, o que resultaria em estimativa de ociosidade

de 46% da capacidade instalada na indústria de fécula brasileira. Neste ritmo de produção, e com

rendimento médio de amido de 25%, poderiam ter sido produzidas 955,3 mil toneladas de fécula.

Porém, a produção efetiva ficou pouco acima da metade desse total.

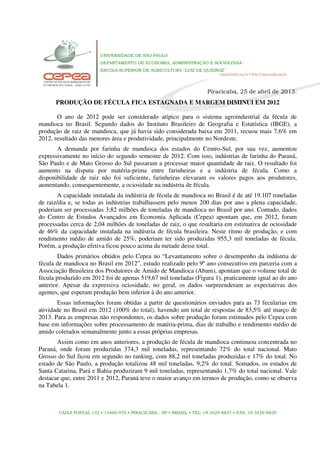

Dados primários obtidos pelo Cepea no “Levantamento sobre o desempenho da indústria de

fécula de mandioca no Brasil em 2012”, estudo realizado pelo 9º ano consecutivo em parceria com a

Associação Brasileira dos Produtores de Amido de Mandioca (Abam), apontam que o volume total de

fécula produzido em 2012 foi de apenas 519,67 mil toneladas (Figura 1), praticamente igual ao do ano

anterior. Apesar da expressiva ociosidade, no geral, os dados surpreenderam as expectativas dos

agentes, que esperam produção bem inferior à do ano anterior.

Essas informações foram obtidas a partir de questionários enviados para as 73 fecularias em

atividade no Brasil em 2012 (100% do total), havendo um total de respostas de 83,5% até março de

2013. Para as empresas não respondentes, os dados sobre produção foram estimados pelo Cepea com

base em informações sobre processamento de matéria-prima, dias de trabalho e rendimento médio de

amido coletados semanalmente junto a essas próprias empresas.

Assim como em anos anteriores, a produção de fécula de mandioca continuou concentrada no

Paraná, onde foram produzidas 374,3 mil toneladas, representando 72% do total nacional. Mato

Grosso do Sul ficou em segundo no ranking, com 88,2 mil toneladas produzidas e 17% do total. No

estado de São Paulo, a produção totalizou 48 mil toneladas, 9,2% do total. Somados, os estados de

Santa Catarina, Pará e Bahia produziram 9 mil toneladas, representando 1,7% do total nacional. Vale

destacar que, entre 2011 e 2012, Paraná teve o maior avanço em termos de produção, como se observa

na Tabela 1.

2. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

170,00

185,00

200,00

240,00

290,00

220,00

235,00

300,00

328,00

368,00

400,00

575,00

667,00

428,10

410,13

592,70

595,05

545,01

565,11

582,93

542,20

519,16

519,67

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

miltoneladas

Figura 1. Evolução da produção brasileira de fécula de mandioca entre 1990 e 2012.

Fonte: Abam para os anos de 1990 a 2003; Cepea-Esalq/USP, de 2004 a 2012.

Tabela 1. Produção total e participação dos estados na produção nacional de fécula entre 2010 e 2012.

Estados

2010 2011 2012

Produção (t) % do total Produção (t) % do total Produção (t) % do total

PR 404.248,50 74,6% 365.989,25 70,5% 374.336,09 72,0%

MS 80.802,81 14,9% 88.536,25 17,1% 88.246,82 17,0%

SP 50.728,33 9,4% 55.383,17 10,7% 48.027,86 9,2%

SC 5.860,75 1,1% 6.797,50 1,3% 4.760,00 0,9%

PA - - 1.650,00 0,3% 3.000,00 0,6%

BA - - 800,00 0,2% 1.300,00 0,3%

GO 560,00 0,1% - - - -

Total 542.200,39 100,0% 519.156,17 100,0% 519.670,77 100,0%

Fonte: Cepea-Esalq/USP (2013).

Regionalmente, a produção concentrou-se no noroeste paranaense, com 219,4 toneladas e

42,2% do total. Vale destacar que, após ter diminuído em 2011, em 2012, a produção da região

avançou 6,4%. O extremo-oeste do Paraná representou 18,3% da produção total nos dois últimos anos.

Já no centro-oeste do estado, houve recuo de 7,6% na produção em 2012, passando a representar 7,6%

do total.

3. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

No extremo-sul de Mato Grosso do Sul, a produção de fécula de mandioca totalizou 41,7 mil

toneladas em 2012, crescimento de 11,6% em relação a 2011 e a região passou a representar 8% do

total nacional. Por outro lado, no sudeste de MS, o total produzido decresceu 9% e a região passou a

representar 8,9% do total de 2012, percentual que era de aproximadamente 10 em 2011.

Nas regiões de Santa Catarina, a produção baixou expressivamente no último ano. No alto vale

do Itajaí, o recuo foi de 55,4% e a região passou a representar 0,1% do total nacional em 2012. No

litoral sul-catarinense, a baixa foi de 22,3%, representando 0,8% do total de fécula produzido. No Pará

e na Bahia houve avanços, mas esses estados têm baixa participação no total de fécula de mandioca

produzido no Brasil. Os dados da produção regional, bem como a participação de cada uma das

regiões no total, são apresentados na Tabela 2.

Tabela 2. Produção total e participação das regiões na produção nacional de fécula entre 2010 e 2012.

Regiões

2010 2011 2012

Produção (t) % do total Produção (t) % do total Produção (t) % do total

NOP 235.527,40 43,5% 206.189,75 39,7% 219.476,20 42,2%

EOP 89.865,17 16,6% 95.076,46 18,3% 95.095,39 18,3%

COP 78.855,93 14,6% 64.723,05 12,5% 59.764,49 11,5%

ASI 50.728,33 9,4% 55.383,17 10,7% 48.027,86 9,2%

SOM 43.280,10 8,0% 51.096,60 9,8% 46.453,89 8,9%

ESM 37.522,71 6,9% 37.439,65 7,2% 41.792,93 8,0%

LSC 2.600,00 0,5% 5.227,50 1,0% 4.060,00 0,8%

PA - - 1.650,00 0,3% 3.000,00 0,6%

BA - - 800,00 0,2% 1.300,00 0,3%

AVI 3.260,75 0,6% 1.570,00 0,3% 700,00 0,1%

GO 560,00 0,1% - - - -

Total 541.640,39 100,0% 519.156,17 100,0% 519.670,77 100,0%

Fonte: Cepea-Esalq/USP (2013).

Legenda: LSC: Litoral Sul-Catarinense (região de Capivari de Baixo), EOP: Extremo-Oeste Paranaense (região de

Marechal Cândido Rondon), COP: Centro-Oeste Paranaense (região de Araruna), NOP: Noroeste Paranaense (região de

Paranavaí), ESM: Extremo-Sul Sul-mato-grossense (região de Naviraí), SOM: Sudeste Sul-mato-grossense (região de

Ivinhema), ASI: Assis SP (região de Assis), GO: Goiás, AVI: Alto Vale do Itajaí (região de Rio do Sul), PA: Pará (região

de Mojú) e BA: Bahia.

Com produção estável e demanda crescente, os preços da mandioca e derivados subiram

expressivamente de meados de agosto de 2012 até o final de março de 2013. A média nominal a prazo

da raiz de mandioca em 2012 foi de R$ 236,88/tonelada, 8,7% superior à de 2011 (Figura 2). Para a

fécula, a média nominal a prazo foi de R$ 1.344,98/t em 2012, 6% acima da do ano anterior (Figura

3).

4. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

56,93

190,59

238,69

112,42

92,43

138,52

159,32

151,39

240,29

217,95

236,88

0,00

25,00

50,00

75,00

100,00

125,00

150,00

175,00

200,00

225,00

250,00

275,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

R$/tonelada

Figura 2. Preços médios nominais acumulados da raiz de mandioca entre 2002 e 2012.

Fonte: Cepea-Esalq/USP (2013).

445,68

1.165,47

1.461,81

779,03

649,37

881,41

961,64

939,21

1.405,72

1.267,95

1.344,98

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

900,00

1.000,00

1.100,00

1.200,00

1.300,00

1.400,00

1.500,00

1.600,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

R$/tonelada

Figura 3. Preços médios nominais acumulados da fécula de mandioca entre 2002 e 2012.

Fonte: Cepea-Esalq /USP (2013).

Em 2012, os preços da raiz de mandioca subiram proporcionalmente mais que os da fécula,

diminuindo, assim, as margens brutas na indústria de fécula. Dados do Cepea indicam que a relação

entre os preços da fécula e raiz, na média entre 2002 e 2012, foi de 6,36, mas puxados pelas relações

observadas em 2002, 2005 e 2006. Na prática, desde 2008, esta relação está em queda, tendo chegado

ao menor patamar justamente em 2012, quando foi de 5,67, como se observa na Figura 4.

5. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

7,83

6,12

6,12

6,93

7,03

6,36

6,04

6,20

5,85

5,82

5,68

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Relaçãopreçoféculaepreçoraizdemandioca

Relação de preços Média

Figura 4. Relação de preços fécula e raiz de mandioca entre 2002 e 2012.

Fonte: Cepea-Esalq/USP (2013).

Considerando-se o valor médio nominal da fécula de mandioca a R$ 1.344,98/t em 2012 e

multiplicando-se este valor pela produção total (519,67 mil toneladas), obtém-se o Valor Bruto da

Produção (VPB) da fécula de mandioca na marca de R$ 698,94 milhões, acréscimo de 6,2% em

relação ao de 2011 (R$ 658,26 milhões). Entretanto, considerando-se os preços reais (descontando-se

a inflação do período), o faturamento da indústria de fécula aumentou ligeiro 0,2% ante o calculado

para 2011, quando foi de R$ 697,51 milhões. Esses dados podem ser observados por meio da Figura

5.

6. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

Figura 5. Faturamento nominal e real da indústria de fécula de mandioca no Brasil entre 2002 e 2012.

Fonte: Cepea-Esalq/USP (2013).

Em 2012, os principais segmentos demandantes de fécula de mandioca foram: Atacadista

(25% do total), massa, biscoito e panificação (18,6%), papel e papelão (15,8%), frigoríficos (13,2%),

varejistas (7,6%), gerais (5,6%), outras fecularias (5,2%), indústria química (4,7%), setor têxtil (3,7%)

e exportação (0,6%), conforme pode se observar na Figura 6.

Atacadistas

25,0%

Massa, biscoito e

panificação

18,6%

Papel e papelão

15,8%

Frigoríficos

13,2%

Varejistas

7,6%

Gerais

5,6%

Outras

fecularias

5,2%

Indústrias

químicas

4,7%

Têxtil

3,7%

Exportação

0,6%

Figura 5. Segmentos consumidores de fécula de mandioca em 2012.

7. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

Fonte: Cepea-Esalq/USP (2013).

Em 2012, o segmento atacadista continuou como o principal demandante de fécula de

mandioca, absorvendo 25% da produção total. As vendas de fécula para o setor de massa, biscoito e

panificação avançaram 25,6% e, em 2012, o setor se destacou como segundo principal mercado,

consumindo 18,6% da produção.

Vale destacar que as vendas de fécula para o setor papeleiro têm diminuído desde 2009. Dados

obtidos pelo Cepea por meio do questionário apontam que, entre 2011 e 2012, houve queda de 13,2%

e o setor, que já foi o principal consumidor de fécula, caiu para o terceiro lugar, representando 15,8%

das compras totais. A demanda por parte dos frigoríficos manteve-se relativamente estável; este setor

absorveu no correr do ano passado 13,2% da produção.

O setor varejista reduziu sua participação nas vendas das fecularias, passando a representar

7,6% da demanda total. Apesar dos baixos estoques, as transações entre fecularias foram

relativamente estáveis, respondendo por 5,2% da produção total.

Chamou atenção a participação da indústria química e do setor têxtil enquanto demandantes de

fécula de mandioca. A indústria química, que, em 2011, representava 2,3% das vendas, passou a

representar 4,7% em 2012. No setor têxtil, o aumento foi ainda mais expressivo, evoluindo de 1,1%

do total em 2011 para 3,7% do total em 2012. A participação de cada setor nas compras de fécula nos

últimos seis anos é apresentada na Tabela 3.

Tabela 3. Setores compradores diretamente das fecularias entre 2007 e 2012.

Setores 2007 2008 2009 2010 2011 2012

Atacadistas 16,6% 21,8% 19,8% 29,4% 27,7% 25,0%

Massa, biscoito e panificação 14,1% 22,5% 18,7% 14,4% 14,8% 18,6%

Papel e papelão 19,7% 23,5% 23,8% 20,0% 18,2% 15,8%

Frigoríficos 23,7% 13,5% 16,3% 17,3% 13,1% 13,2%

Varejistas 3,2% 3,8% 2,7% 3,8% 11,2% 7,6%

Gerais 11,5% 5,1% 8,9% 3,4% 6,5% 5,6%

Outras fecularias 2,9% 2,9% 5,1% 6,4% 5,1% 5,2%

Indústrias químicas 3,4% 3,8% 2,6% 2,9% 2,3% 4,7%

Têxtil 4,9% 3,2% 2,2% 2,3% 1,1% 3,7%

Exportação - - - - - 0,6%

Fonte: Cepea-Esalq/USP (2013).

A região Sul do Brasil se destacou como principal destino das vendas de fécula de mandioca

em 2012, representando 36,9% do total. O Sudeste, que em 2011 era o principal destino das vendas,

passou a ser o segundo no ranking, representando 36,2% do total. Em seguida, os destinos das vendas

foram: Centro-Oeste (13,4% do total), Nordeste (11,4%) e Norte (2,1%), conforme se observa na

Figura 6.

8. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

Pouco se alterou o ranking dos estados compradores e, em 2012, o Paraná foi o principal

destino das vendas, representando 24,3% do total, o que se atribui à alta concentração de fecularias

que transacionam o produto entre si. Em seguida está São Paulo (22% do total), onde estão instaladas

parte expressiva das empresas consumidoras de fécula.

Minas Gerais destaca-se, em seguida, tendo sido destino de 13,1% da fécula comercializada

em 2012, puxadas pela indústria de massas e polvilheiras. Santa Catarina aparece como quarto destino

das vendas de fécula, representando 11,4% do total, em relação inversa com a queda da produção no

estado em anos recentes.

Outros estados relevantes como destino das vendas de fécula de mandioca em 2012 foram:

Mato Grosso do Sul (6,3% do total), Goiás (4,3%), Bahia (2,4%), Ceará (2,2%) e Rio Grande do Sul

(2%). Outros estados compradores e suas respectivas participações enquanto destino das vendas são

apresentados na Figura 7.

Sul

36,9%

Sudeste

36,2%

Centro-Oeste

13,4%

Nordeste

11,4%

Norte

2,1%

Figura 6. Participação das regiões brasileiras no consumo de fécula de mandioca em 2012.

Fonte: Cepea-Esalq/USP (2012).

9. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

24,3%

22,0%

13,1%

11,4%

6,3%

4,3%

2,4%

2,2%

2,0%

1,8%

1,8%

1,6%

1,3%

1,0%

0,8%

0,8%

0,7%

0,6%

0,5%

0,5%

0,3%

0,2%

0,1%

0%

3%

5%

8%

10%

13%

15%

18%

20%

23%

25%

28%

30%

Paraná

SãoPaulo

MinasGerais

SantaCatarina

MatoGrossodoSul

Goiás

Bahia

Ceará

RioGrandedoSul

Maranhão

DistritoFederal

Piaui

MatoGrosso

RiodeJaneiro

Amazonas

EspíritoSanto

Pará

Alagoas

RioGrandedoNorte

Pernambuco

Roraima

Tocantins

Rondônia

%dototal

Figura 7 – Principais estados consumidores de fécula em 2012.

Fonte: Cepea-Esalq/USP (2012).

PERSPECTIVAS PARA 2013

De acordo com o IBGE, a área de mandioca a ser colhida em 2013 no Brasil deve ser 3,6%

inferior à de 2012, mas a produção ainda pode se manter estável frente à do ano anterior, em 23,4

milhões de toneladas.

Levantamentos do Cepea, por sua vez, sinalizam que a área a ser plantada na temporada

2013/14 deve se manter estável. Motivados pelos preços favoráveis desde o último trimestre de 2012,

parte dos agricultores até considera aumentar o cultivo. Este cenário é mais evidente em regiões

tradicionais, caso do noroeste paranaense e sudeste de Mato Grosso do Sul. Os elevados custos de

produção (principalmente de arrendamentos e de mão de obra), contudo, podem limitar esse avanço.

Regiões onde há maior concorrência com grãos, a área plantada deve ser menor.

No Nordeste do País, a falta de manivas para plantio deve limitar a área de mandioca nesta

temporada, conforme indicam agentes da região. Além disso, agricultores que realizaram o plantio

com variedades não adaptadas acreditam que a produtividade pode ser menor. Neste cenário, a

expectativa é de que agentes Nordestinos sigam se abastecendo no Centro-Sul.

Motivados por cotações em alta, produtores intensificaram a colheita de raiz no primeiro

trimestre de 2013. No período, a quantidade de mandioca processada na indústria de fécula foi 6,2%

10. UNIVERSIDADE DE SÃO PAULO

DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA

ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ"

Piracicaba, 25 de abril de 2013.

CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

superior à do mesmo período de 2012. Este quadro, aliado à menor disponibilidade de raízes de

segundo ciclo para 2012, passa a sinalizar para menor oferta de mandioca no segundo semestre de

2013, o que poder sustentar as cotações.

Dados obtidos pelo Cepea por meio de questionário junto às fecularias indicam que, em 2013,

a produção de fécula deve totalizar 510,3 mil toneladas, 1,8% inferior à de 2012. Agentes consultados

pelo Cepea acreditam em preços mais elevados no segundo semestre de 2013, tanto para a raiz quanto

para a fécula, o que reduziria a competitividade do produto frente ao amido de milho, que deve ter

aumento na capacidade instalada no Brasil neste ano.