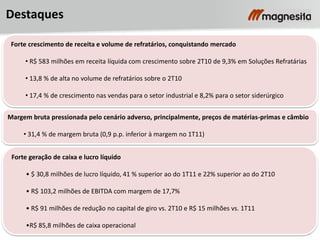

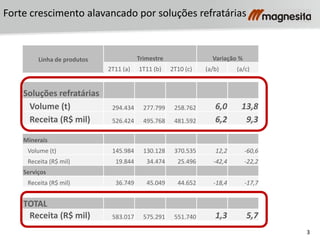

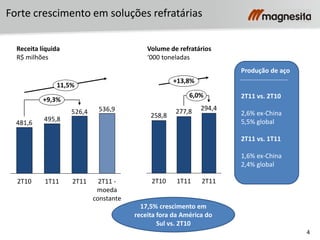

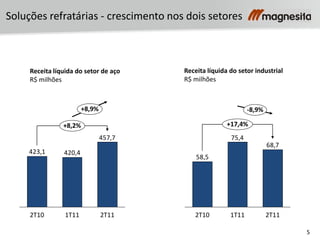

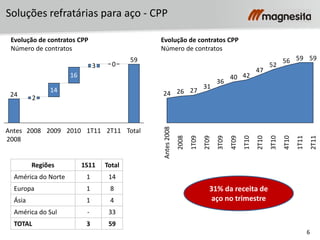

1) A empresa obteve forte crescimento de receita e volume de vendas de refratários, conquistando novos mercados.

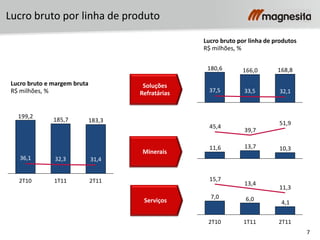

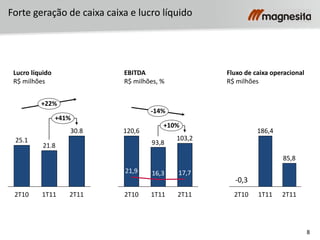

2) Foi registrada uma sólida geração de caixa e lucro líquido no trimestre, apesar da pressão sobre a margem bruta devido a fatores externos.

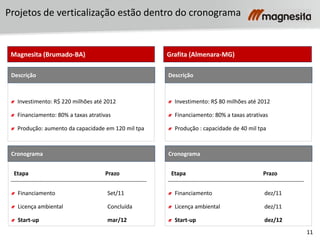

3) Projetos de investimento e parcerias estratégicas estão sendo implementados para aumentar a capacidade produtiva e a presença internacional da empresa.