O QUESÃO CUSTOS DE ACIDENTES DE TRABALHO?

São prejuízos financeiros que a

empresa tem decorrente de um acidente de

trabalho.

Todo e qualquer

acidente, independente

de sua gravidade,

gera prejuízos para a

empresa.

4.

CUSTO DOSACIDENTES

O custo dos acidentes é composto de duas

parcelas:

a) O Custo direto ou segurado: Cd;

b) O Custo Indireto ou não segurado: Ci;

Temos, considerando Ct = Custo total a seguinte fórmula:

Ct = Cd + Ci

5.

Cd- Custo direto

ouSegurado:

diz respeito a todas

as

despesas

diretament

e

atendiment

o

ligada

s

a

o

d

o

acidentado, as quais

são de

responsabilidade da

entidade seguradora.

CUSTO DOS ACIDENTES

6.

No Caso doBrasil, esta competência é do INSS -

Instituto Nacional do Seguro Social. Este custo se destina a

fazer face:

CUSTOS DIRETOS

7.

CUSTO DOSACIDENTES

•Ci - Custo Indireto ou Não Segurado: engloba

as despesas não seguradas, atribuídas aos

acidentes, ou que se manifestam como

consequência direta da ocorrência dos mesmos.

1. Salários pagos durante o tempo perdido por outros

trabalhadores,

na hora do acidente e pós o mesmo;

2.Salários adicionais pagos por trabalhos de horas extras, em

virtude de acidente;

3.Salários pagos a supervisores

durante o tempo despendido em atividades

8.

CUSTOS INDIRETOS

4.Salários pagos ao acidentado, não cobertos pela seguradora;

5. Diminuição da eficiência do acidentado ao retornar ao trabalho;

6. Despesas com o treinamento do substituto do acidentado;

7. Custo de material ou equipamento danificado nos

acidentes:

(Matéria prima inutilizada, bens em processamento

ou

Material

produto

s

edifícios

,

inacabados) e equipamentos

(maquinaria, ferramentas, instalações industriais,

etc.) podem ser envolvidos num

acidente. O custo de reparação ou substituição deve ser

computado neste item;

9.

CUSTO DOSACIDENTES

8.Custo eventual de interferência

na produção (retardamento da entrega, multas

contratuais) etc;

9.Custo da perda de lucros pela improdutividade do acidentado

e por máquinas Paradas;

10.Despesas médicas e com materiais de

primeiros socorros, não cobertas pela seguradora.

10.

Para o cálculodos prejuízos sofridos pela empresa, em decorrência

de acidentes, o estudo do Engenheiro DE CICCO sugere a seguinte

fórmula:

C = C1 + C2 + C3 – I

C = Custo efetivo dos acidentes;

C1 = Custo correspondente ao tempo de afastamento (correspondente

aos 15 primeiros dias de afastamento)

Histórico: A lei 8213/91 assegura ao trabalhador que após 15 dias

de afastamento, este fica a cargo do INSS. A MP 665 de

30/12/2014 estabeleceu o prazo de afastamento para que a

responsabilidade passasse do empregador para o INSS após 30 dias.

No entanto, em 17/06/15 a MP 665/2014 é convertida na lei 13.135/215

que mantem a regra das empresas pagarem os primeiros 15 dias de

afastamento do trabalhador e o governo federal pagar pelo período

O CUSTO EFETIVO DE UM ACIDENTE:

11.

Para o cálculodos prejuízos sofridos pela empresa, em decorrência

de acidentes, o estudo do Engenheiro DE CICCO sugere a seguinte

fórmula:

C = C1 + C2 + C3 – I

C = Custo efetivo dos acidentes;

C1 = Custo correspondente ao tempo de afastamento;

C2 = Custo referente aos reparos e reposições de máquinas,

equipamentos

e materiais;

C3 = Custos complementares relativos às lesões (assistência médica e

a primeiros socorros) e aos danos a propriedade danificados;

I = Indenização e ressarcimento recebidos através de seguro ou de

terceiros

O CUSTO EFETIVO DE UM ACIDENTE:

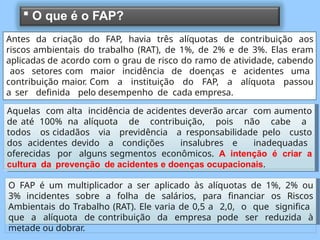

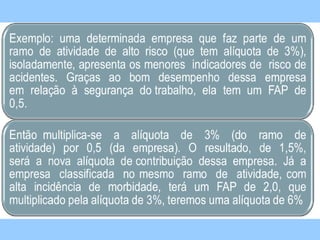

O queé o FAP?

O SAT era o Seguro Acidentes de Trabalho que passoua se

chamar de RAT – Riscos Ambientais do Trabalho

Risco Ambientais do Trabalho – RAT

14.

Aquelas com altaincidência de acidentes deverão arcar com aumento

de até 100% na alíquota de contribuição, pois não cabe a

todos os cidadãos via previdência a responsabilidade pelo custo

dos acidentes devido a condições insalubres e inadequadas

oferecidas por alguns segmentos econômicos. A intenção é criar a

cultura da prevenção de acidentes e doenças ocupacionais.

O FAP é um multiplicador a ser aplicado às alíquotas de 1%, 2% ou

3% incidentes sobre a folha de salários, para financiar os Riscos

Ambientais do Trabalho (RAT). Ele varia de 0,5 a 2,0, o que significa

que a alíquota de contribuição da empresa pode ser reduzida à

metade ou dobrar.

O que é o FAP?

Antes da criação do FAP, havia três alíquotas de contribuição aos

riscos ambientais do trabalho (RAT), de 1%, de 2% e de 3%. Elas eram

aplicadas de acordo com o grau de risco do ramo de atividade, cabendo

aos setores com maior incidência de doenças e acidentes uma

contribuição maior. Com a instituição do FAP, a alíquota passou

a ser definida pelo desempenho de cada empresa.

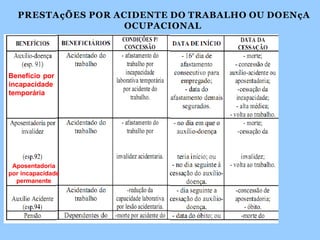

PRESTAçÕES POR ACIDENTEDO TRABALHO OU DOENçA

OCUPACIONAL

Benefício por

incapacidade

temporária

Aposentadoria

por incapacidade

permanente

18.

Obs.:

a) O valorda renda mensal da aposentadoria por

invalidez será acrescida de 25% (vinte e cinco por cento)

desse valor, quando comprovado através de avaliação

médico pericial que o acidentado necessita de

acompanhante;

de benefício consiste na média

aritmética

b) O

salário

simples

de

todos os últimossalários de

contribuição

relativos aos meses imediatamente anteriores

ao do afastamento da atividade ou da data de

entrada do requerimento, até o máximo de 36 (trinta e

seis), apurados em período não superior a 48 (quarenta

e oito) meses.

19.

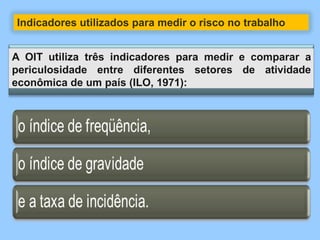

Indicadores utilizados paramedir o risco no trabalho

A OIT utiliza três indicadores para medir e comparar a

periculosidade entre diferentes setores de atividade

econômica de um país (ILO, 1971):

20.

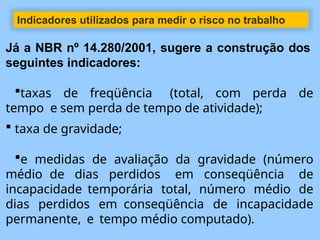

Indicadores utilizados paramedir o risco no trabalho

Já a NBR nº 14.280/2001, sugere a construção dos

seguintes indicadores:

taxas de freqüência (total, com perda de

tempo e sem perda de tempo de atividade);

taxa de gravidade;

e medidas de avaliação da gravidade (número

médio de dias perdidos em conseqüência de

incapacidade temporária total, número médio de

dias perdidos em conseqüência de incapacidade

permanente, e tempo médio computado).

21.

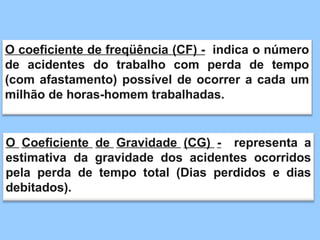

O coeficiente defreqüência (CF) - indica o número

de acidentes do trabalho com perda de tempo

(com afastamento) possível de ocorrer a cada um

milhão de horas-homem trabalhadas.

O Coeficiente de Gravidade (CG) - representa a

estimativa da gravidade dos acidentes ocorridos

pela perda de tempo total (Dias perdidos e dias

debitados).

23.

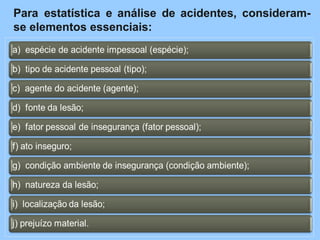

Para estatística eanálise de acidentes, consideram-

se elementos essenciais:

24.

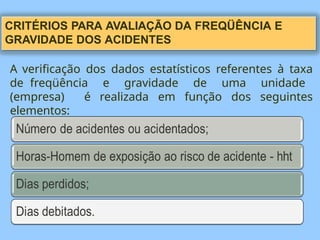

CRITÉRIOS PARA AVALIAÇÃODA FREQÜÊNCIA E

GRAVIDADE DOS ACIDENTES

A verificação dos dados estatísticos referentes à taxa

de freqüência e gravidade de uma unidade

(empresa) é realizada em função dos seguintes

elementos:

25.

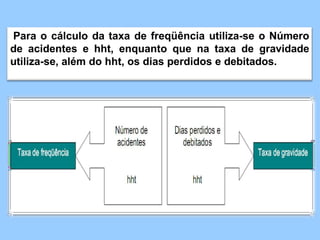

Para o cálculoda taxa de freqüência utiliza-se o Número

de acidentes e hht, enquanto que na taxa de gravidade

utiliza-se, além do hht, os dias perdidos e debitados.

26.

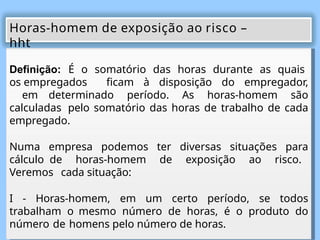

Definição: É osomatório das horas durante as quais

os empregados ficam à disposição do empregador,

em determinado período. As horas-homem são

calculadas pelo somatório das horas de trabalho de cada

empregado.

Numa empresa podemos ter diversas situações para

cálculo de horas-homem de exposição ao risco.

Veremos cada situação:

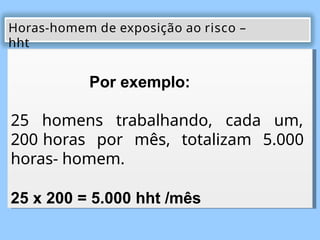

I - Horas-homem, em um certo período, se todos

trabalham o mesmo número de horas, é o produto do

número de homens pelo número de horas.

Horas-homem de exposição ao risco –

hht

27.

Por exemplo:

25 homenstrabalhando, cada um,

200 horas por mês, totalizam 5.000

horas- homem.

25 x 200 = 5.000 hht /mês

Horas-homem de exposição ao risco –

hht

28.

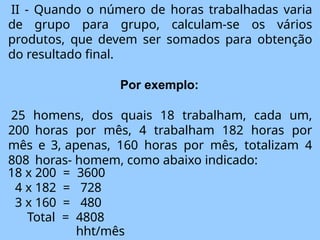

II - Quandoo número de horas trabalhadas varia

de grupo para grupo, calculam-se os vários

produtos, que devem ser somados para obtenção

do resultado final.

Por exemplo:

25 homens, dos quais 18 trabalham, cada um,

200 horas por mês, 4 trabalham 182 horas por

mês e 3, apenas, 160 horas por mês, totalizam 4

808 horas- homem, como abaixo indicado:

18 x 200 = 3600

4 x 182 = 728

3 x 160 = 480

Total = 4808

hht/mês

29.

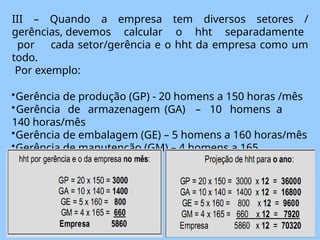

III – Quandoa empresa tem diversos setores /

gerências, devemos calcular o hht separadamente

por cada setor/gerência e o hht da empresa como um

todo.

Por exemplo:

•Gerência de produção (GP) - 20 homens a 150 horas /mês

•Gerência de armazenagem (GA) – 10 homens a

140 horas/mês

•Gerência de embalagem (GE) – 5 homens a 160 horas/mês

•Gerência de manutenção (GM) – 4 homens a 165

horas/mês

30.

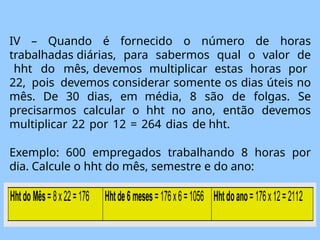

IV – Quandoé fornecido o número de horas

trabalhadas diárias, para sabermos qual o valor de

hht do mês, devemos multiplicar estas horas por

22, pois devemos considerar somente os dias úteis no

mês. De 30 dias, em média, 8 são de folgas. Se

precisarmos calcular o hht no ano, então devemos

multiplicar 22 por 12 = 264 dias de hht.

Exemplo: 600 empregados trabalhando 8 horas por

dia. Calcule o hht do mês, semestre e do ano:

32.

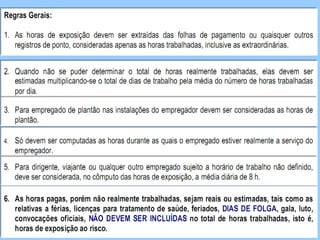

Responda:

1) HORAS DETRABALHO DE EMPREGADO RESIDENTE EM PROPRIEDADE

DA EMPRESA

Resposta: Só devem ser computadas as horas

durante as quais o empregado estiver realmente a serviço do

empregador.

2) HORAS DE TRABALHO DE PLANTONISTA

Resposta: Para empregados de plantão nas instalações do empregador

devem ser consideradas as horas de plantão.

33.

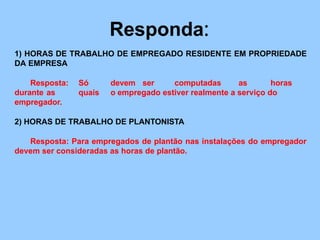

Dias perdidos -DP

São dias corridos de afastamento do empregado ao

trabalho em virtude de lesão, exceto o dia do acidente e

o dia da volta ao trabalho. São os dias de incapacidade

que impedem o empregado de retornar ao trabalho.

Por exemplo:

Um empregado acidentou-se no dia 15/05/2022 e

retornou ao trabalho no dia 29/05/2022. Como NÃO são

computáveis o dia do acidente e o dia de retorno ao

trabalho, registra-se 13 dias perdidos.

15/05/22 29/05/22

34.

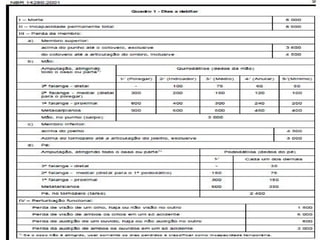

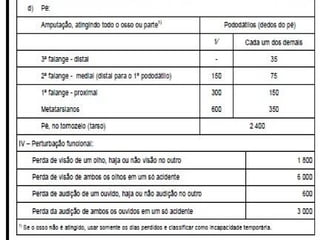

São dias deincapacidade definidos em função

da lesão sofrida pelo acidentado, onde se avalia um

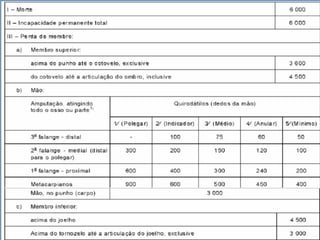

valor descrito em tabela oficial (Quadro 1 da NBR

14280).

Para cada parte do corpo perdida, debita-se

uma quantidade de dias de acordo com o quadro I

da NBR 14280.

de morte;

incapacidad

e

São dias debitados as

situações incapacidade

permanente total ou

permanente parcial.

Dias Debitados – DD

38.

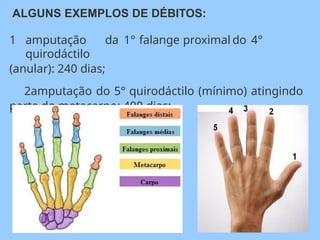

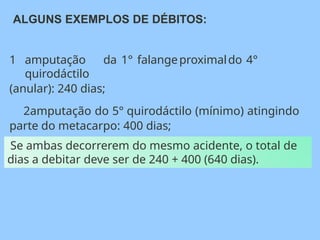

ALGUNS EXEMPLOS DEDÉBITOS:

1 amputação da 1° falange proximal do 4°

quirodáctilo

(anular): 240 dias;

2amputação do 5° quirodáctilo (mínimo) atingindo

parte do metacarpo: 400 dias;

39.

ALGUNS EXEMPLOS DEDÉBITOS:

1 amputação da 1° falangeproximaldo 4°

quirodáctilo

(anular): 240 dias;

2amputação do 5° quirodáctilo (mínimo) atingindo

parte do metacarpo: 400 dias;

Se ambas decorrerem do mesmo acidente, o total de

dias a debitar deve ser de 240 + 400 (640 dias).

40.

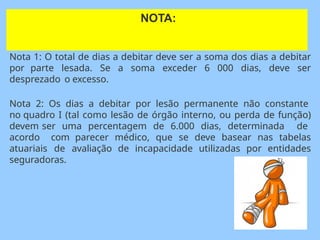

NOTA:

Nota 1: Ototal de dias a debitar deve ser a soma dos dias a debitar

por parte lesada. Se a soma exceder 6 000 dias, deve ser

desprezado o excesso.

Nota 2: Os dias a debitar por lesão permanente não constante

no quadro I (tal como lesão de órgão interno, ou perda de função)

devem ser uma percentagem de 6.000 dias, determinada de

acordo com parecer médico, que se deve basear nas tabelas

atuariais de avaliação de incapacidade utilizadas por entidades

seguradoras.

41.

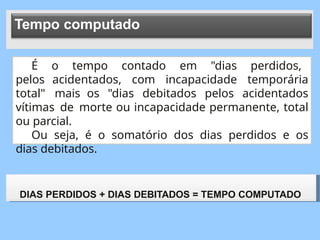

É o tempocontado em "dias perdidos,

pelos acidentados, com incapacidade temporária

total" mais os "dias debitados pelos acidentados

vítimas de morte ou incapacidade permanente, total

ou parcial.

Ou seja, é o somatório dos dias perdidos e os

dias debitados.

Tempo computado

DIAS PERDIDOS + DIAS DEBITADOS = TEMPO COMPUTADO

42.

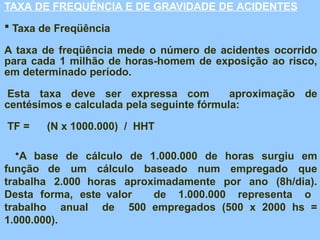

TAXA DE FREQUÊNCIAE DE GRAVIDADE DE ACIDENTES

Taxa de Freqüência

A taxa de freqüência mede o número de acidentes ocorrido

para cada 1 milhão de horas-homem de exposição ao risco,

em determinado período.

Esta taxa deve ser expressa com aproximação de

centésimos e calculada pela seguinte fórmula:

TF = (N x 1000.000) / HHT

•A base de cálculo de 1.000.000 de horas surgiu em

função de um cálculo baseado num empregado que

trabalha 2.000 horas aproximadamente por ano (8h/dia).

Desta forma, este valor de 1.000.000 representa o

trabalho anual de 500 empregados (500 x 2000 hs =

1.000.000).

43.

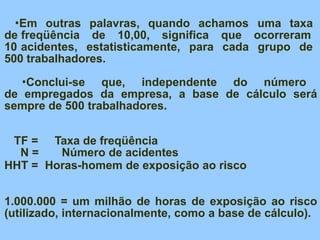

•Em outras palavras,quando achamos uma taxa

de freqüência de 10,00, significa que ocorreram

10 acidentes, estatisticamente, para cada grupo de

500 trabalhadores.

•Conclui-se que, independente do número

de empregados da empresa, a base de cálculo será

sempre de 500 trabalhadores.

TF = Taxa de freqüência

N = Número de acidentes

HHT = Horas-homem de exposição ao risco

1.000.000 = um milhão de horas de exposição ao risco

(utilizado, internacionalmente, como a base de cálculo).

44.

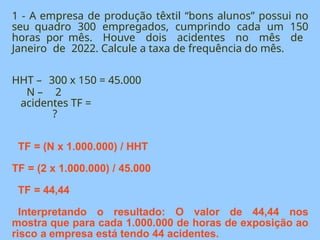

1 - Aempresa de produção têxtil “bons alunos” possui no

seu quadro 300 empregados, cumprindo cada um 150

horas por mês. Houve dois acidentes no mês de

Janeiro de 2022. Calcule a taxa de frequência do mês.

HHT – 300 x 150 = 45.000

N – 2

acidentes TF =

?

TF = (N x 1.000.000) / HHT

TF = (2 x 1.000.000) / 45.000

TF = 44,44

Interpretando o resultado: O valor de 44,44 nos

mostra que para cada 1.000.000 de horas de exposição ao

risco a empresa está tendo 44 acidentes.

45.

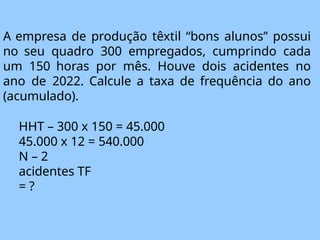

A empresa deprodução têxtil “bons alunos” possui

no seu quadro 300 empregados, cumprindo cada

um 150 horas por mês. Houve dois acidentes no

ano de 2022. Calcule a taxa de frequência do ano

(acumulado).

HHT – 300 x 150 = 45.000

45.000 x 12 = 540.000

N – 2

acidentes TF

= ?

46.

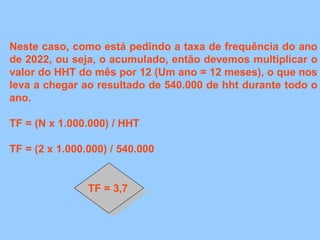

Neste caso, comoestá pedindo a taxa de frequência do ano

de 2022, ou seja, o acumulado, então devemos multiplicar o

valor do HHT do mês por 12 (Um ano = 12 meses), o que nos

leva a chegar ao resultado de 540.000 de hht durante todo o

ano.

TF = (N x 1.000.000) / HHT

TF = (2 x 1.000.000) / 540.000

TF = 3,7

47.

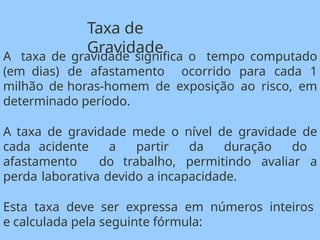

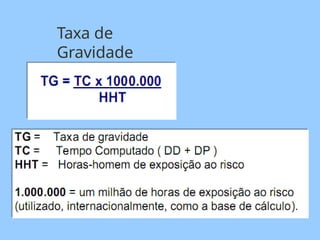

A taxa degravidade significa o tempo computado

(em dias) de afastamento ocorrido para cada 1

milhão de horas-homem de exposição ao risco, em

determinado período.

A taxa de gravidade mede o nível de gravidade de

cada acidente a partir da duração do

afastamento do trabalho, permitindo avaliar a

perda laborativa devido a incapacidade.

Esta taxa deve ser expressa em números inteiros

e calculada pela seguinte fórmula:

Taxa de

Gravidade

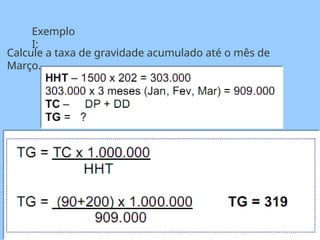

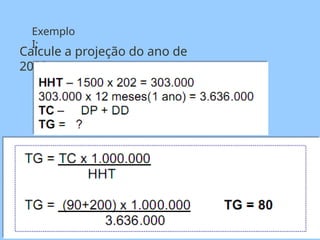

Exemplo I:

1 -A empresa de energia “Luz alta” possui no seu quadro

1500 empregados, cumprindo cada um 202 horas por mês.

Houve 1 acidente com afastamento no mês de Março de

2022, sendo 90 dias perdidos e 200 dias debitados. Calcule a

taxa de gravidade do mês.

O acidente detrajeto

deve ser tratado à

parte, não

send

o

usual

incluído no

cálculo das

taxasde

frequência e de gravidade.

NOTA:

53.

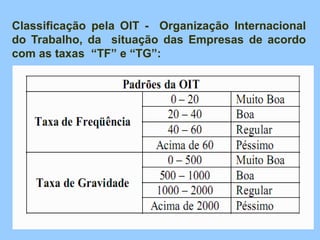

Classificação pela OIT- Organização Internacional

do Trabalho, da situação das Empresas de acordo

com as taxas “TF” e “TG”:

54.

Ex. 1 –Em determinada empresa, durante o mês de outubro de

2022, ocorreram três acidentes do trabalho, dos quais um

resultou na morte imediata do trabalhador, ao passo que os

outros dois trabalhadores se acidentaram no dia 10 e

retornaram ao trabalho no dia 26 do mesmo mês, sem maiores

sequelas. Sabe-se, ainda, que o total de horas trabalhadas por

todos os empregados durante o cotado mês foi de 100.000 (cem

mil). Pede-se calcular a Taxa de Frequência (TF) e a Taxa de

Gravidade (TG).

Dados:

NA = 3

acidentados

DP = 2 X 15 = 30

dias perdidos

DD = 6.000 dias

debitados

HHT = 100.000

horas

Solução:

TF = (NA x 1.000.000)/HHER = (3 X 1.000.000)/100.000 = 30,00

TF = 30,00

TG = [(DP + DD) x 1.000.000]/HHER = [(30 + 6.000) x

1.000.000]/100.000 =

TG = 60.300

55.

OBRIGADO!

“Trabalhar com segurança

émais do que um ato

individual de prevenção de

acidentes: é um ato de

consigo

com seus

solidariedade

mesmo e

colegas”

![Ex. 1 – Em determinada empresa, durante o mês de outubro de

2022, ocorreram três acidentes do trabalho, dos quais um

resultou na morte imediata do trabalhador, ao passo que os

outros dois trabalhadores se acidentaram no dia 10 e

retornaram ao trabalho no dia 26 do mesmo mês, sem maiores

sequelas. Sabe-se, ainda, que o total de horas trabalhadas por

todos os empregados durante o cotado mês foi de 100.000 (cem

mil). Pede-se calcular a Taxa de Frequência (TF) e a Taxa de

Gravidade (TG).

Dados:

NA = 3

acidentados

DP = 2 X 15 = 30

dias perdidos

DD = 6.000 dias

debitados

HHT = 100.000

horas

Solução:

TF = (NA x 1.000.000)/HHER = (3 X 1.000.000)/100.000 = 30,00

TF = 30,00

TG = [(DP + DD) x 1.000.000]/HHER = [(30 + 6.000) x

1.000.000]/100.000 =

TG = 60.300](https://image.slidesharecdn.com/custosdosacidentesdetrabalho-250410133449-32a2248b/85/_Custos_dos_acidentes_de_trabalho-1-pptx-54-320.jpg)

![Custos doa acidentes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/custosdoaacidentes1-120310170505-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Custos doa acidentes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/custosdoaacidentes1-120414101506-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![EDD Maturidade [Salvo automaticamente].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/eddmaturidadesalvoautomaticamente-250412121633-27308cd0-thumbnail.jpg?width=640&height=640&fit=bounds)