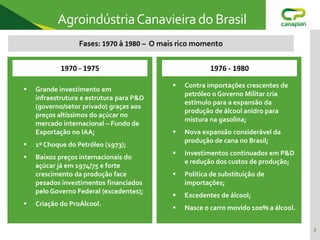

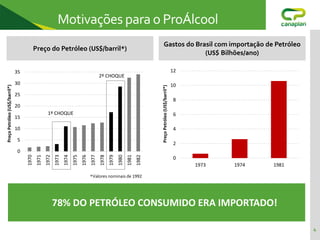

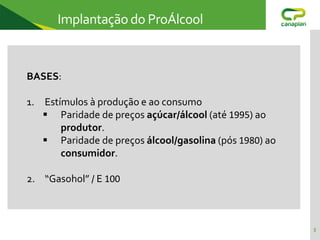

O documento descreve a história de 40 anos do etanol no Brasil, desde as primeiras políticas públicas em 1931 até os desafios atuais. Ele destaca os principais marcos como a criação do Proálcool em 1975 em resposta aos choques do petróleo, a expansão da produção de cana-de-açúcar e o desenvolvimento de veículos flex. Também discute as mudanças de políticas ao longo das décadas e as incertezas sobre o futuro do setor sucroenergético.