20 f completo

•

0 gostou•281 visualizações

Este documento é um formulário 20-F arquivado na SEC pela Embraer em 29 de abril de 2010. Resume informações financeiras da Embraer para o exercício findo em 31 de dezembro de 2009, incluindo detalhes sobre seus valores mobiliários registrados, estrutura acionária, riscos de negócio e governança corporativa.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (15)

Semelhante a 20 f completo

Semelhante a 20 f completo (20)

Mais de Embraer RI

Mais de Embraer RI (20)

20 f completo

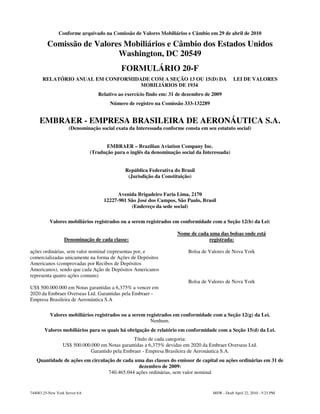

- 1. Conforme arquivado na Comissão de Valores Mobiliários e Câmbio em 29 de abril de 2010 Comissão de Valores Mobiliários e Câmbio dos Estados Unidos Washington, DC 20549 FORMULÁRIO 20-F RELATÓRIO ANUAL EM CONFORMIDADE COM A SEÇÃO 13 OU 15(D) DA LEI DE VALORES MOBILIÁRIOS DE 1934 Relativo ao exercício findo em: 31 de dezembro de 2009 Número de registro na Comissão 333-132289 EMBRAER - EMPRESA BRASILEIRA DE AERONÁUTICA S.A. (Denominação social exata da Interessada conforme consta em seu estatuto social) EMBRAER – Brazilian Aviation Company Inc. (Tradução para o inglês da denominação social da Interessada) República Federativa do Brasil (Jurisdição da Constituição) Avenida Brigadeiro Faria Lima, 2170 12227-901 São José dos Campos, São Paulo, Brasil (Endereço da sede social) Valores mobiliários registrados ou a serem registrados em conformidade com a Seção 12(b) da Lei: Nome de cada uma das bolsas onde está Denominação de cada classe: registrada: ações ordinárias, sem valor nominal (representas por, e Bolsa de Valores de Nova York comercializadas unicamente na forma de Ações de Depósitos Americanos (comprovadas por Recibos de Depósitos Americanos), sendo que cada Ação de Depósitos Americanos representa quatro ações comuns) Bolsa de Valores de Nova York US$ 500.000.000 em Notas garantidas a 6,375% a vencer em 2020 da Embraer Overseas Ltd. Garantidas pela Embraer - Empresa Brasileira de Aeronáutica S.A Valores mobiliários registrados ou a serem registrados em conformidade com a Seção 12(g) da Lei. Nenhum. Valores mobiliários para os quais há obrigação de relatório em conformidade com a Seção 15(d) da Lei. Título de cada categoria: US$ 500.000.000 em Notas garantidas a 6,375% devidas em 2020 da Embraer Overseas Ltd. Garantido pela Embraer - Empresa Brasileira de Aeronáutica S.A. Quantidade de ações em circulação de cada uma das classes do emissor de capital ou ações ordinárias em 31 de dezembro de 2009: 740.465.044 ações ordinárias, sem valor nominal 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 2. Indique com um “x” se a interessada é uma emitente experiente reconhecida, conforme definido na Regra 405 da Lei de Valores Mobiliários. Sim Não Se este relatório é um relatório anual ou de transição, indique com um “x” se não é exigido da interessada arquivar relatórios em conformidade com a Seção 13 ou 15(d) da Lei de Valores Mobiliários de 1934. Sim Não Indicar com um “x” se a interessada (1) arquivou todos os relatórios exigidos conforme a Seção 13 ou 15(d) da Lei de Valores Mobiliários de 1934, nos 12 meses anteriores (ou outro prazo menor durante o qual a interessada deveria arquivar os referidos relatórios), e (2) esteve sujeita às referidas exigências de registro nos últimos 90 dias. Sim Não Indique com um “x” se a interessada é uma “large accelerated filer”, uma “accelerated filer”, ou uma “non-accelerated filer”. Consulte a definição de “accelerated filer” e “large accelerated filer” na Regra 12b-2 da Lei de Valores Mobiliários. Large Accelerated Filer Accelerated Filer Non-accelerated filer Indique com um “x” qual base de contabilidade a interessada utilizou para preparar as demonstrações financeiras incluídas neste registro: GAAP dos EUA Normas de Relatórios Financeiros Internacionais, conforme definidas pela International Accounting Standards Board Outro Indicar com um “x” qual item da demonstração financeira a interessada selecionou. Item 17 Item 18 Se esse for um relatório anual, indique com um “x” se a interessada é uma “companhia shell” (conforme definido na Regra 12b-2 da Lei de Valores Mobiliários). Sim Não 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 3. ÍNDICE Página PARTE I 7 ITEM 1. IDENTIFICAÇÃO DE CONSELHEIROS, DIRETORIA E ASSESSORES 7 ITEM 2. ESTATÍSTICAS DE OFERTA E CRONOGRAMA ESTIMADO 7 ITEM 3. PRINCIPAIS INFORMAÇÕES 7 3A. Dados Financeiros Selecionados 7 3B Capitalização e Endividamento 11 3C. Motivos da Oferta e Utilização do Resultado 11 3D. Fatores de Risco 11 ITEM 4. INFORMAÇÕES SOBRE A EMPRESA 23 4A. Histórico e Desenvolvimento da Empresa 23 4B. Visão Geral da Empresa 26 4C. Estrutura Organizacional 46 4D. Ativo Imobilizado 46 ITEM 4.A. COMENTÁRIOS DE FUNCIONÁRIOS NÃO RESOLVIDOS 50 ITEM 5. RELATÓRIO OPERACIONAL E FINANCEIRO - PERSPECTIVAS 50 5A. Resultados Operacionais 50 5B. Liquidez e Recursos de Capital 69 5C. Pesquisa e Desenvolvimento 74 5D. Informações sobre tendências 75 5E. Composições Não Registradas no Balanço 78 5F. Demonstração de Obrigações Contratuais 81 ITEM 6. CONSELHEIROS, DIRETORIA E FUNCIONÁRIOS 82 6A. Conselheiros e Diretoria 82 6B. Remuneração 88 6C. Práticas do Conselho 89 6D. Empregados 91 6E. Propriedade das Ações 92 ITEM 7. OPERAÇÕES COM OS PRINCIPAIS ACIONISTAS E PARTES RELACIONADAS 92 7A. Principais Acionistas 92 7B. Operações com Partes Relacionadas 93 7C. Participação de Especialistas e Consultores 95 ITEM 8. INFORMAÇÕES FINANCEIRAS 95 8A. Demonstrações Consolidadas e Outras Informações Financeiras 95 8B. Mudanças Significativas 100 ITEM 9. A OFERTA E REGISTRO 100 9A. Detalhes da Oferta e Registro 100 9B. Plano de Distribuição 102 9C. Mercados 102 9D. Acionistas Vendedores 105 9E. Diluição 105 i 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 4. 9F. Despesas da Emissão 105 ITEM 10. INFORMAÇÕES COMPLEMENTARES 105 10A. Capital social 105 10B. Ato Constitutivo e Contrato Social 105 10C. Contratos Importantes 118 10D. Controles de Câmbio 118 10E. Tributação 119 10F. Dividendos e Agentes de Pagamento 125 10G. Declarações de Peritos 125 10H. Documentos a Apresentar 125 10I. Informação Complementar 126 ITEM 11. DIVULGAÇÕES QUANTITATIVAS E QUALITATIVAS SOBRE O RISCO DE MERCADO 126 ITEM 12. DISCRIMINAÇÃO DOS VALORES MOBILIÁRIOS, FORA AÇÕES 130 12A. Títulos de dívida 130 12B. Garantias e direitos 130 12C. Outros títulos 130 12D. Ações depositárias americanas 130 PARTE II 131 ITEM 13. INADIMPLÊNCIAS, ATRASO NOS DIVIDENDOS E INFRAÇÕES 131 ITEM 14. MODIFICAÇÕES SUBSTANCIAIS AOS DIREITOS DOS PORTADORES DE VALORES MOBILIÁRIOS E A UTILIZAÇÃO DOS RESULTADOS 131 ITEM 15. CONTROLES E PROCEDIMENTOS 136 ITEM 16A. ESPECIALISTA FINANCEIRO 137 ITEM 16.B CÓDIGO DE ÉTICA 137 ITEM 16.C PRINCIPAIS HONORÁRIOS E SERVIÇOS DE CONTABILIDADE 137 ITEM 16.D ISENÇÕES DAS NORMAS DE REGISTRO PARA COMITÊS DE AUDITORIA 138 ITEM 16.E AQUISIÇÕES DE AÇÕES PELO EMISSOR E COMPRADORES AFILIADOS 138 ITEM 16.F MUDANÇA DE CONTADOR PARA CERTIFICAÇÃO DA INTERESSADA 139 ITEM 16.G GOVERNANÇA EMPRESARIAL 139 PARTE III 141 ITEM 17. DEMONSTRAÇÕES FINANCEIRAS 141 ITEM 18. DEMONSTRAÇÕES FINANCEIRAS 141 ITEM 19. ANEXOS 141 ii 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 5. INTRODUÇÃO Neste relatório anual, “Embraer”, “nós”, “nossa” ou “nosso” referem-se à Embraer - Empresa Brasileira de Aeronáutica SA, anteriormente conhecida como Rio Han Empreendimentos e Participações S.A. (como sucessora da Embraer - Empresa Brasileira de Aeronáutica S.A., ou antiga Embraer, como companhia predecessora, devido à fusão da Antiga Embraer com a Nova Embraer, de acordo com a reestruturação descrita abaixo, e suas subsidiárias consolidadas (a não ser que de outro modo exigido pelo contexto). Todas as referências aqui apresentadas sobre "real", "reais" ou "R$" são relativas ao real brasileiro, a moeda oficial do Brasil. Todas as referências a "US$", "dólares" ou "dólares norte-americanos" são relativas ao dólar norte-americano. Em 31 de março de 2006, nossos acionistas aprovaram a reorganização de nossa estrutura empresarial. A reorganização visa criar uma base de sustentabilidade, crescimento e continuidade para nossos negócios e atividades, simplificando nossa estrutura de capital e, assim, melhorando nosso acesso aos mercados de capitais e aumentando os recursos financeiros para desenvolvimento de novos produtos e programas de expansão. Para obter mais informações sobre a reorganização empresarial, consulte o "Item 4A. Informações sobre a Empresa — Histórico e Desenvolvimento da Empresa — Reorganização Societária." Divulgação dos Dados Financeiros e Outros Dados Dados Financeiros Nossas demonstrações financeiras auditadas em 31 de dezembro de 2008 e 2009 e de cada um dos exercícios findos em 31 de dezembro de 2007, 2008 e 2009 estão incluídas neste relatório anual. Nossas demonstrações financeiras até e referentes aos exercícios findos em 31 de dezembro de 2005 e 2006 não foram incluídas neste relatório anual. Nossas demonstrações financeiras consolidadas foram elaboradas de acordo com os princípios contábeis geralmente aceitos nos Estados Unidos, ou GAAP dos EUA. Como exportamos cerca de 90% de nossa produção e operamos em um segmento que utiliza o dólar norte-americano como moeda de referência, a diretoria acredita ser o dólar norte-americano nossa moeda funcional e a mais adequada para a divulgação de nossas demonstrações financeiras. Logo, os valores referentes a todos os períodos apresentados foram medidos novamente em dólares norte americanos, de acordo com a metodologia estabelecida na Declaração de Normas de Contabilidade Financeira sobre conversões de moeda estrangeira. Nossas demonstrações financeiras e os dados financeiros constantes deste relatório, e elaborados de acordo com o GAAP dos EUA, não levam em conta os efeitos da inflação. Segundo o disposto nas normas de contabilidade financeira sobre conversões de moeda estrangeira e o que nelas nos é relevante, os ativos e passivos não monetários, incluindo estoques, ativo imobilizado, depreciação acumulada e capital social foram recalculados a taxas de câmbio históricas, enquanto os ativos e passivos monetários expressos em moeda diferente do dólar norte-americano foram recalculados pelas taxas de final de período. As receitas externas faturadas em moeda que não seja o dólar norte-americano foram recalculadas pela respectiva taxa de câmbio do dia da venda. O custo das receitas e serviços, depreciações e demais despesas relativas a ativos recalculados a taxas de câmbio históricas foi apurado com base nos valores em dólares norte-americanos dos referidos ativos e as demais contas de receitas não expressas em dólares norte-americanos foram recalculadas à taxa vigente na data do débito ou crédito da receita. Ganhos e perdas com conversão são registrados em perdas (ganhos) cambiais, líquidos em nossa demonstração de resultados. Em nossas demonstrações financeiras de 2007, 2008 e 2009, os ganhos e perdas resultantes do novo cálculo das demonstrações financeiras, bem como de operações em moeda estrangeira, constam da demonstração de resultados consolidados como itens não recorrentes. No Formulário 20-F/A, arquivado na Comissão de Valores Mobiliários, ou SEC, dos Estados Unidos, em 26 de novembro de 2007, atualizamos nossas demonstrações financeiras dos exercícios findos em 31 de dezembro de 2004, 2005 e 2006. 3

- 6. Para determinadas finalidades tais como proporcionar informações a nossos acionistas brasileiros, arquivar demonstrações financeiras na Comissão de Valores Mobiliários, ou CVM, brasileira e determinar o pagamento de dividendos e demais distribuições ou impostos a pagar no Brasil, temos elaborado, e continuaremos sob a exigência de fazê-lo, demonstrações financeiras de acordo com a Lei No 6.404 de 15 de dezembro de 1976 e suas emendas ou a Lei das Sociedades por Ações. A partir de 2008, alterações significativas foram introduzidas para os aspectos contábeis da Lei das Sociedades Anônimas pela Lei 11.638 de 28 de dezembro de 2007. Além disso, mudanças foram introduzidas em 2008 nas práticas contábeis adotadas no Brasil, ou GAAP do Brasil, pelo Comitê de Pronunciamentos Contábeis do Brasil, e outras mudanças devem entrar em vigor em 2010. Essas alterações de aspectos contábeis da Lei das Sociedades por ações e dos GAAP do Brasil afetaram a base de nossa distribuição de dividendos mínimos obrigatórios. Excetuando-se isso, as alterações não afetaram nossas demonstrações financeiras de acordo com os GAAP dos EUA incluídas neste relatório anual. Nossas demonstrações financeiras dos exercícios findos em 31 de dezembro de 2007, 2008 e 2009, elaboradas de acordo com a Lei das Sociedades por Ações do Brasil, que não foram incluídas neste relatório anual, não receberam ajustes para refletir efeitos de inflação. Como resultado da reconciliação dos valores para a moeda funcional e demais ajustes relativos às diferenças nos princípios contábeis entre os GAAP dos EUA e os GAAP do Brasil, as importâncias de lucro líquido e capital social conforme indicadas em nossas demonstrações financeiras consolidadas auditadas, divulgadas neste relatório, são diferentes daquelas que constam de nossos registros contábeis obrigatórios. Devido à listagem de nossas ações ordinárias no segmento de Novo Mercado da Bolsa de Valores de São Paulo, desde janeiro de 2009, devemos traduzir para o Inglês nossas demonstrações financeiras trimestrais, inclusive demonstrações de fluxo de caixa, elaboradas de acordo com a Lei das Sociedades por Ações brasileira, ou elaborar tais demonstrações financeiras trimestrais de acordo ou reconciliadas com os GAAP dos EUA ou Normas de Relatórios Financeiros Internacionais, ou IFRS. Outros dados e carteiras de pedidos Neste relatório anual: alguns dos dados financeiros refletem o efeito do arredondamento; as autonomias das aeronaves são expressas em milhas náuticas; uma milha náutica equivale a cerca de 1,15 milha normal ou “legal”, ou aproximadamente 1,85 quilômetro; as velocidades das aeronaves são expressas em milhas náuticas por hora ou nós, ou em Mach, medida da velocidade do som; a expressão “jatos regionais” indica aeronave de fuselagem estreita com capacidade para 30 a 60 passageiros; a expressão “jatos de capacidade média” indica aeronaves com capacidade para 70 a 120 passageiros; todos os nossos jatos regionais e de capacidade média são vendidos no segmento de linhas comerciais; a expressão “aeronave comercial,” conforme se aplica à Embraer, indica nossos jatos regionais e jatos de capacidade média; os termos “jato básico” e “jato leve” se referem a jatos executivos com capacidade para 6 a 8 passageiros e até 9 passageiros, respectivamente, projetados para distâncias curtas; o termo “ultragrande” se refere a jatos executivos com maior alcance e espaço de cabine superdimensionado que têm em média capacidade para 19 passageiros; e o termo “jatos executivos”, conforme aplicado à Embraer, se refere a nossas aeronaves vendidas a sociedades, inclusive sociedades com titularidade fracionária, sociedades de afretamento e táxi aéreo, bem como indivíduos com patrimônio líquido alto. 4 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 7. Apuramos o valor de nossa carteira de pedidos ao considerar todos os pedidos firmes não entregues. Um pedido firme é um compromisso firme de um cliente, representado por um contrato assinado e normalmente acompanhado de um sinal, pelo qual reservamos lugar em uma de nossas linhas de produção. Cada vez que mencionamos nossa carteira de pedidos neste relatório anual, nos referimos exclusivamente a pedidos firmes e não a opções. Quando nos referimos neste relatório anual ao número ou valor de aeronaves comerciais, excluímos duas EMB 145 entregues à Satena Airline, uma companhia aérea estatal da Colômbia, em 2004. Tais aeronaves aparecem em nossos dados de defesa. Em julho de 2005, começamos a incluir o número de aeronaves vendidas pelo segmento de defesa para o segmento de companhias aéreas estatais tais como a TAME e Satena em nossa carteira de pedidos de aeronaves comerciais. Nota Especial acerca das Estimativas e Declarações Futuras Este relatório anual abrange estimativas e declarações futuras, de acordo com a definição da Seção 27A da Lei de Valores Mobiliários dos EUA de 1933, e seus aditamentos, e da Seção 21E da Lei de Mercado de Capitais dos EUA de 1934, e seus aditamentos, principalmente nos Itens 3 a 5 e no Item 11 deste relatório anual. Tomamos como base principal dessas estimativas nossas expectativas atuais e as projeções sobre evoluções futuras, a indústria e tendências financeiras que afetem nosso negócios. Tais estimativas estão sujeitas a riscos, incertezas e suposições, incluindo, entre outros: a situação geral econômica, política e de negócios, no Brasil bem como em nossos mercados; os efeitos da crise econômica mundial atual nas condições econômicas e de mercado globais e brasileiras; mudanças nas condições de competitividade e no nível geral de demanda por nossos produtos; as expectativas da diretoria e as estimativas acerca de nosso desempenho financeiro futuro, planos e programas de financiamento, e os efeitos da concorrência; os efeitos de cancelamentos, modificações e/ou reprogramação de pedidos contratuais pelos clientes; o efeito de prioridades ou reduções variáveis nos orçamentos de defesa do governo brasileiro ou de governos internacionais sobre as nossas receitas; o desenvolvimento e comercialização continuamente bem-sucedidos da família de jatos EMBRAER 170/190, nossa linha de jatos executivos (inclusive Phenom 100, Phenom 300, Lineage 1000, Legacy 450 e Legacy 500) e nossas aeronaves de defesa; nosso nível de endividamento; a antecipação de tendências em nosso segmento, incluindo mas não limitada à continuidade de tendências de longo prazo no tráfego de passageiros e produção de receita no segmento de companhias aéreas; nossas previsões de curto e longo prazo para o mercado de aeronaves comerciais com capacidade para 30 a 120 passageiros; nossos planos de despesas; inflação e flutuações da taxa de câmbio; o impacto dos preços voláteis de combustível e a resposta do segmento de companhias aéreas; nossa capacidade de desenvolver e entregar pontualmente os produtos; a disponibilidade de financiamento de venda para os clientes atuais e em potencial; a regulamentação governamental atual e futura; o relacionamento com nossa força de trabalho; e 5 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 8. outros fatores de risco conforme o disposto no "Item 3D. Fatores de Risco". Os termos "acredita", "poderá", "será", "calcula", "estima", "planeja", "continua", "prevê", "pretende", "espera" e semelhantes destinam-se a identificar considerações sobre declarações prospectivas. Não nos obrigamos a atualizar publicamente ou revisar estimativas devido a novas informações, acontecimentos futuros ou outros fatores. Em vista desses riscos e incertezas, os eventos futuros e as circunstâncias abordadas neste relatório anual poderão não ocorrer. Nossos resultados reais e nosso desempenho poderão diferir de maneira significativa daqueles prognosticados nas afirmações prospectivas. Como resultado de diversos fatores, como os riscos descritos no "Item 3D. Fatores de Risco", não se pode confiar totalmente em tais estimativas. 6 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 9. PARTE I ITEM 1. IDENTIFICAÇÃO DE CONSELHEIROS, DIRETORIA E ASSESSORES Não se aplica. ITEM 2. ESTATÍSTICAS DE OFERTA E CRONOGRAMA ESTIMADO Não se aplica. ITEM 3. PRINCIPAIS INFORMAÇÕES 3A. Dados Financeiros Selecionados A seguinte tabela exibe nossos dados financeiros selecionados e outros dados, em e para os períodos indicados. Dados financeiros selecionados a partir de e nos exercícios findos em 31 de dezembro de 2007, 2008 e 2009 foram extraídos das nossas demonstrações financeiras dos GAAP dos EUA e estão incluídos em outra parte deste relatório anual. Os dados financeiros selecionados apresentados para todos os outros exercícios foram extraídos de nossas demonstrações financeiras auditadas de acordo com os GAAP dos EUA, não incluídas no presente relatório. Exercícios findos em 31 de dezembro de 2009 2008 2007 2006 2005 Demonstração de Dados do Resultado (em milhões de US$) Vendas líquidas .............................................................5.466,3 6.335,2 5.245,2 3.759,5 3.789,5 Custo de vendas e serviços ............................................ (4.352,2) (4.991,7) (4.093,5) (2.806,8) (2.738,9) Lucro Bruto ................................................................1.114,1 1.343,5 1.151,7 952,7 1.050,6 Receitas operacionais (despesas) Despesas com venda...................................................... (305,1) (393,1) (361,3) (220,6) (159,8) Pesquisa e desenvolvimento ................................ (144,0) (197,0) (259,7) (112,7) (93,2) Gerais e administrativas................................................. (191,5) (232,4) (234,8) (235,5) (205,2) Participação em lucros pelos funcionários..................... — — — (42,7) (56,1) Outras receitas (despesas) operacionais, (137,9) 16,0 78,3 1,6 (26,1) líquidas ................................................................ Total das despesas operacionais ................................ (778,5) (806,5) (777,5) (609,9) (540,4) Receita de operações .....................................................335,6 537,0 374,2 342,8 510,2 Receitas (despesas) não operacionais Receita de juros (despesas), líquida............................... 35,3 (171,4) 163,4 105,4 (4,1) Ganho (perda) cambial, líquido. ................................ (94,1) 71,7 (37,7) (4,0) (15,2) Outras receitas (despesas) não operacionais, — — — — 9,1 líquidas ................................................................ Total de receitas (despesas) não operacionais ...............(58,8) (99,7) 125,7 101,4 (10,2) Receita antes do imposto de renda ................................276,8 437,3 499,9 444,2 500,0 Benefício do imposto de renda (despesas).....................(14,5) (41,1) (2,7) (44,4) (41,6) Receita antes do capital.................................................262,3 396,2 497,2 399,8 458,4 Participação nos lucros (perdas) de afiliadas ................. — — 0,3 (0,1) (3,1) Receita líquida ...............................................................262,3 396,2 497,5 399,7 455,3 Menos: Lucro líquido atribuível à participação minoritária ................................................................ 13,8 7,5 8,2 9,6 9,6 Lucro líquido atribuível à Embraer...............................248,5 388,7 489,3 390,1 445,7 Exercícios findos em 31 de dezembro de 2009 2008 2007 2006 2005 Lucro por ação (em US$) Ação ordinária – básica (3)............................. 0,34 0,54 0,66 0,53 0,58 Ação preferencial – básica (3) ........................ — — — — 0,64 ADS – básica (3)............................................. 1,36 2,16 2,64 2,11 2,55 7 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 10. Exercícios findos em 31 de dezembro de 2009 2008 2007 2006 2005 Lucro por ação (em US$) Ação ordinária – diluída (3)............................ 0,34 0,54 0,66 0,53 0,58 Ação preferencial – diluída (3) ....................... — — — — 0,63 ADS – diluída (3) ........................................... 1,36 2,16 2,64 2,10 2,54 Dividendos por ação Ação ordinária (1) (2) (3) ............................... 0,18164 0,32837 0,17361 0,21242 0,26080 Ação preferencial (1) (2) (3)........................... — — — — 0,28688 ADS (1) (2) (3) ............................................... 0,72656 1,31348 0,69443 0,84968 1,14752 Exercícios findos em 31 de dezembro de 2009 2008 2007 2006 2005 Média ponderada da quantidade de ações em circulação (em milhares) Ação ordinária – básica (3)............................................... 723.665 726.084 740.142 739.904 242.544 Ação preferencial – básica (3) .......................................... — — — — 479.288 Ação ordinária – diluída (3).............................................. 723.665 726.084 741.047 742.903 242.544 Ação preferencial – diluída (3) ......................................... — — — — 482.739 Exercícios findos em 31 de dezembro de 2009 2008 2007 2006 2005 Dados do Balanço (em milhões de US$) Caixa e aplicações de liquidez imediata (4)..................... 1.592,4 1.820,7 1.733,8 1.253,1 1.349,8 Investimentos temporários em caixa................................. 953,8 380,8 759,3 512,1 563,8 Outros ativos circulantes .................................................. 3.093,6 3.715,0 3.156,6 3.026,3 2.702,0 Ativo imobilizado, líquido................................................ 756,8 737,9 566,0 412,2 388,4 Outros ativos de longo prazo ............................................ 2.054,9 1.989,5 1.850,2 1.894,0 1.928,4 Total do ativo................................................................... 8.451,5 8.643,9 8.065,9 7.097,7 6.932,4 Empréstimos e financiamento de curto prazo (5) ............. 587,7 529,3 932,7 503,0 475,3 Outros passivos circulantes............................................... 2.180,0 3.016,0 2.406,7 2.492,1 2.179,1 Empréstimos e financiamento de longo prazo (6) ............ 1.455,2 1.296,1 820,3 846,1 1.078,1 Outros passivos de longo prazo ........................................ 1.800,0 1.523,2 1.588,0 1.318,3 1.532,8 Capital social da Empresa................................................. 2.338,3 2.209,3 2.249,5 1.874,3 1.620,3 Participação não controladora........................................... 90,3 70,0 68,7 63,9 46,8 Total do capital social dos acionistas............................... 2.428,6 2.279,3 2.318,2 1.938,2 1.667,1 Total do passivo e capital social ...................................... 8.451,5 8.643,9 8.065,9 7.097,7 6.932,4 Outros Dados Financeiros Caixa líquido gerado por atividades operacionais ............ 135,0 381,6 617,0 386,9 346,9 Caixa Líquido Gerado pelas (Usado nas) Atividades de (506,3) 112,0 (438,2) (146,4) (39,9) Investimento ..................................................................... Caixa líquido gerado pelas (usado nas) atividades (27,1) (314,5) 137,0 (395,1) 24,9 financeiras......................................................................... Depreciação e amortização ............................................... 86,7 70,5 58,8 63,9 61,5 (1) Inclui juros sobre o capital social. (2) Convertidos de reais nominais em dólares norte-americanos às taxas de câmbio para venda em vigor na última data do mês em que as distribuições foram aprovadas. Em 1o de abril de 2006, cada ADS representa quatro ações ordinárias e, antes dessa data, cada ADS representava quatro ações preferenciais. Os dividendos por ADSs refletem os dividendos prioritários por ação multiplicados por quatro. (3) Devido à fusão da antiga Embraer com a Embraer, aprovada em 31 de março de 2006, cada ação ordinária e ação preferencial da Antiga Embraer foram trocadas por uma ação ordinária da Embraer e cada ADS da antiga Embraer foi trocada por uma ADS da Embraer. 8 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 11. (4) Conforme discutido na Nota 3 (d) das nossas demonstrações financeiras consolidadas auditadas, até 31 de dezembro de 2008, classificou-se as operações de recompra a curto prazo destacadas por notas e títulos do governo brasileiro, de acordo com o teor do ativo subjacente, em vez do teor da própria operação de recompra. Em consequência, as operações de recompra a curto prazo e certificados de depósitos bancários foram classificadas como investimentos em caixa temporários. A partir de 1º de janeiro de 2009, mudamos nossa classificação desta classe de títulos e, consequentemente, as transações de recompra a curto prazo e certificados de depósitos bancários são agora classificadas como aplicações de liquidez imediata. Consulte a Nota 3(d) de nossas demonstrações financeiras consolidadas auditadas. (5) Exclui dívida com e sem garantias solidárias. Inclui parte atual da dívida de longo prazo. (6) Exclui dívida com e sem garantias solidárias. Exercícios findos em 31 de dezembro de Outros Dados: 2009 2008 2007 2006 2005 Aeronaves entregues no período (1): Ao Mercado de Linhas Comerciais ERJ 145 ............................................................ 7 6 7 12 46 ERJ 135 ............................................................ — — — — 2 EMBRAER 170................................................ 22 9 11 32 / 2 46 / 1 EMBRAER 175................................................ 11 55 34 11 / 1 14 EMBRAER 190................................................ 62 78 / 1 68 40 12 EMBRAER 195................................................ 20 14 10 3 — Ao Mercado de Defesa EMB 120 Brasília............................................. — — 1 — — Legacy 600 ....................................................... — 3 1 — 6 Phenom 100...................................................... 4 EMB 145 .......................................................... — 1 1 — 1 EMB 135 .......................................................... 1 2 — — — EMBRAER 170................................................ — — — 4/1 — EMBRAER 190................................................ 2 — 2 1 — EMB 145 AEW&C/RS/MP.............................. — — — — 1 EMB 312 Tucano / AL-X/ Super Tucano ........ 26 15 28 14 24 Ao Mercado Executivo de Aviação Legacy 600 ....................................................... 18 33 35 27 14 EMBRAER 175 Shuttle ................................... 3 1 — — — Phenom 100...................................................... 93 2 — — — Phenom 300...................................................... 1 — — — — Ao Mercado Geral de Aviação Avião a Hélice Leve ......................................... 34 26 20 10 31 Total entregue................................................. 304 245 218 154 197 Aeronaves na carteira de pedidos no final do período: No Mercado de Aviação Comercial EMB 120 Brasília............................................. — — — 1 — ERJ 145 ............................................................ 8 40 46 53 10 ERJ 135 ............................................................ — — — 1 15 ERJ 140 ............................................................ — — — — 20 EMBRAER 170................................................ 17 45 31 29 104 EMBRAER 175................................................ 15 20 70 74 8 EMBRAER 190................................................ 185 237 282 264 178 EMBRAER 195................................................ 40 84 47 43 29 No Mercado de Defesa EMB 145 AEW&C/RS/MP.............................. 3 3 — — — EMB 312 Tucano/EMB 314/EP Super Tucano ........................................................ 57 80 51 80 93 9 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 12. Exercícios findos em 31 de dezembro de Outros Dados: 2009 2008 2007 2006 2005 EMB 145 .......................................................... — — 1 — — EMB 135 .......................................................... 1 1 2 — — Legacy 600 / Phenom 100 ................................ — 4 3 1 — EMBRAER 170 / EMBRAER 190 .................. — 2 — — 3 No Mercado de Aviação Executiva Legacy 450/500/600/Phenom 100/300/Lineage 1000/EMBRAER 170/190 Shuttle ........................................... 737 978 766 384 15 No Mercado Geral de Aviação — Avião a Hélice Leve ......................................... — — — 6 Total carteira de pedidos (aeronaves)........... 1.063 1.494 1.299 930 481 Total carteira de pedidos (em milhões)......... US$ 16.634,8 US$ 20.935,0 US$ 18.827,0 US$ 14.806,0 US$ 10.383,0 (1) Os valores apresentados após a barra (/) indicam aeronaves entregues sob leasing operacional. Taxas de câmbio Até 4 de março de 2005, o Brasil possuía dois mercados de câmbio legais principais: o mercado de câmbio comercial e o mercado de câmbio de taxa flutuante A maior parte das operações de câmbio comerciais e financeiras era feita com base no mercado de câmbio comercial. Essas operações incluíam a compra e venda de ações e pagamento de dividendos ou juros relacionados a ações. Só era possível comprar moeda estrangeira no mercado de câmbio comercial por meio de um banco brasileiro autorizado a comprar e vender moedas nesses mercados. As taxas de câmbio eram negociadas livremente nos dois mercados. A Resolução 3.265 do Conselho Monetário Nacional (CMN) de 4 de março de 2005 consolidou os mercados em um único mercado de câmbio, em vigor em 14 de março de 2005. Todas as operações de câmbio são agora realizadas por instituições autorizadas a operar no mercado consolidado, e estão sujeitas a registro no sistema de registro eletrônico do Banco Central do Brasil, ou Banco Central. As taxas de câmbio continuam a ser livremente negociadas, mas podem ser influenciadas pela intervenção do Banco Central. Desde 1999 o Banco Central permite que a taxa real/dólar norte-americano flutue livremente, e, durante esse período, a taxa real/dólar norte-americano tem flutuado consideravelmente. Em 23 de abril de2010, a taxa de câmbio para venda de dólares norte-americanos era de R$ 1.7624 por US$ 1,00. No passado, o Banco Central interveio de tempos em tempos para controlar movimentos instáveis em taxas de câmbio. Não podemos prever se o Banco Central ou o governo brasileiro irá continuar a deixar que o real flutue livremente ou se fará alguma intervenção no mercado de câmbio por meio de um sistema de faixas de moeda ou outro modo. O real pode ser depreciado ou valorizado contra o dólar norte-americano de forma substancial, no futuro. Consulte “Item 3D — Fatores de risco relacionados com o Brasil”. A tabela a seguir mostra a taxa de câmbio para venda, expressa em reais por dólar norte-americano, para os períodos indicados. 10 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 13. Taxa de câmbio em reais para US$1,00 Final do Exercício findo em 31 de dezembro de Baixo Alto Média (1) Período 2005 .......................................................................... 2,1633 2,7621 2,4125 2,3407 2006 .......................................................................... 2,0586 2,3711 2,1771 2,1380 2007 .......................................................................... 1,7325 2,1556 1,9500 1,7713 2008 .......................................................................... 1,5593 2,5004 1,8346 2,3370 2009 .......................................................................... 1,7024 2,4218 1,9957 1,7412 Taxa de câmbio em reais para US$1,00 Final do Mês/exercício findo em Baixo Alto Média (2) Período 30 de novembro de 2009 .......................................... 1,7024 1,7588 1,7262 1,7505 31 de dezembro de 2009 ........................................... 1,7096 1,7879 1,7503 1,7412 31 de janeiro de 2010................................................ 1,7227 1,8748 1,7798 1,8748 28 de fevereiro de 2010 ............................................ 1,8046 1,8773 1,8416 1,8110 31 de março de 2010................................................. 1,7637 1,8231 1,7858 1,7810 Abril de 2010 (até 23 de abril).................................. 1,7446 1,7806 1.7605 1.7624 Fonte: Banco Central do Brasil. (1) Representa a média das taxas de câmbio no último dia de cada mês durante os respectivos períodos. (2) Representa a média das taxas de câmbio durante os respectivos períodos. Pagaremos todos os dividendos em dinheiro e efetuaremos em reais qualquer outra distribuição em dinheiro relativa a ações ordinárias. Neste sentido, as flutuações das taxas de câmbio podem afetar os valores em dólares norte-americanos recebidos pelos portadores das Ações de Depósitos Americanos, ou ADSs, na conversão em dólares norte-americanos pelo depositário de nosso programa de ADS das referidas distribuições para pagamento a portadores de ADS. As flutuações da taxa de câmbio entre o real e o dólar norte-americano também podem afetar o equivalente em dólares norte-americanos do preço em real de nossas ações ordinárias na Bolsa de Valores de São Paulo. 3B Capitalização e Endividamento Não se aplica. 3C. Motivos da Oferta e Utilização do Resultado Não se aplica. 3D. Fatores de Risco Riscos relacionados à Embraer Uma desaceleração no segmento de linhas aéreas comerciais poderá reduzir nossas vendas e receitas e, consequentemente, nossa lucratividade em determinado exercício. Antecipamos que uma parcela substancial de nossas vendas no futuro próximo será oriunda da venda de aeronaves comerciais, principalmente da família de jatos EMBRAER 170/190. Historicamente, o mercado de aeronaves comerciais tem apresentado um comportamento cíclico, devido a uma série de fatores externos e internos à atividade de viagens aéreas, inclusive condições gerais da economia. A indústria de aviação comercial tem sofrido impactos negativos por uma série de fatores desde 2001. Primeiro, as economias norte-americana e mundial têm sofrido uma queda na atividade econômica a partir de 2001, caracterizada pelo declínio acelerado das bolsas de valores, declínio da produtividade e aumento do desemprego. Segundo, os ataques terroristas de 11 de setembro de 2001 geraram um declínio imediato do transporte aéreo e um alto nível de incerteza financeira na indústria de aviação comercial mundial. 11 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 14. Além disso, as viagens aéreas diminuíram significativamente em 2003, como resultado do início da ação militar dos Estados Unidos e de outros países no Iraque e a incidência de casos da síndrome respiratória aguda severa (SARS) na Ásia e no Canadá. Como resposta a esses eventos, a partir do quarto trimestre de 2001, muitas companhias aéreas, incluindo nossos maiores clientes na época, reduziram seus voos de longo prazo, anunciaram demissões em grande escala e diversas companhias aéreas entraram com pedido de concordata. Como resultado, concordamos em alterar, entre 2001 e 2004, alguns cronogramas de entrega para acompanhar as mudanças nos negócios de nossos clientes e reduzimos as entregas de aeronaves regionais, jatos executivos e de transporte de autoridades. Em 2004, reduzimos as entregas programadas de 160 para 145 aeronaves como resultado do pedido de concordata (Capítulo 11 da lei de falências) da US Airways em setembro de 2004. Em 2003 e 2004, também reavaliamos nossa exposição a risco, relacionada a avaliações de aeronaves e risco de crédito de clientes, que resultaram em encargos à renda de US$40,6 milhões e US$16,0 milhões, respectivamente. Embora as economias americana e mundial tivessem mostrado alguns sinais de recuperação em 2004, muitas empresas aéreas continuaram a enfrentar aumento da concorrência, custos de seguros crescentes, custos de segurança crescentes, redução do crédito e problemas de liquidez e falência, além de, posteriormente, custos de combustível significativamente mais altos. Por exemplo, em 5 de janeiro de 2010, a Mesa Air Group, Inc., ou Mesa, um dos nossos clientes mais importantes, pediu concordata conforme o capítulo 11 da lei de falências. De 2000 a 2003, entregamos 36 aeronaves ERJ 145 à Mesa. Como resultado de nossas vendas de aeronaves a Mesa e com base na nossa avaliação do risco do pedido de concordata desta companhia aérea em 31 de dezembro de 2009, contabilizamos um encargo contra receita de US$ 103,0 milhões, dos quais US$ 74,4 milhões são representados por uma garantia sob a forma de numerário depositado em juízo, em reconhecimento das perdas estimadas que nós classificamos como prováveis no que diz respeito às garantias financeiras prorrogadas por nós com relação à venda de nossas aeronaves à Mesa. No segundo semestre de 2007, as economias dos Estados Unidos e de muitos outros países começaram a sofrer desacelerações que se caracterizaram, entre outros fatores, por instabilidade do valor de títulos e dos mercados de capitais, instabilidade de moedas, forte redução da demanda, reduções acentuadas da disponibilidade de crédito e pressão inflacionária. No segundo semestre de 2008, os efeitos adicionais de graves desacelerações econômicas em nossos mercados incluíram reduções significativas das viagens aéreas e retração de gastos corporativos e com pessoal que, consequentemente, causaram impacto negativo em nossas linhas de produtos. Outros impactos da desaceleração do setor de transporte aéreo resultaram não só na redução dos pedidos de jatos executivos, mas também na diminuição volume de financiamento disponível aos nossos clientes para aquisição de aeronaves, principalmente nos segmentos de aviação comercial e executiva (consulte o "Item 4B. Informações sobre a Empresa — Visão Geral do Negócio — Contratos de Financiamento de Aeronaves"). Uma retração contínua das condições gerais desfavoráveis da economia pode resultar em maior redução das viagens aéreas e menos pedidos dos clientes de nossas aeronaves. Nossos clientes também podem adiar ou cancelar compras de nossas aeronaves. No momento, não temos condições de prognosticar a dimensão nem a duração do impacto que os acontecimentos acima referidos causarão no segmento de aviação comercial como um todo e em nosso negócio especificamente. Em fevereiro de 2009, foi necessário demitir cerca de 20% dos funcionários, como parte do esforço de adequar a posição da Embraer em vista da atual crise econômica global. O custo aproximado das demissões foi de US$ 60,4 milhões. Além disso, também sofremos alguns cancelamentos de encomendas de aeronaves por nossos clientes, incluindo o Grupo HNA, uma companhia aérea chinesa, que reduziu os pedidos firmes de aviões regionais ERJ 145 de 50 para 25, dos quais 18 tinham sido entregue até 31 de março de 2010. Consulte “Item 3D — As vendas de nossas aeronaves estão sujeitas a provisões de cancelamento que podem reduzir nossos fluxos de caixa”. Não podemos garantir que não ocorrerão mais cancelamentos importantes no futuro ou que os nossos outros negócios não serão afetados. Cancelamentos materiais, atrasos ou diminuição do número de aeronaves entregues em qualquer ano futuro provavelmente reduziriam nossa receita e nossa carteira de pedidos. Dependemos de clientes e fornecedores estratégicos e a perda destes pode prejudicar nosso negócio. Aeronaves Comerciais. Em 31 de março de 2010, toda a nossa carteira de pedidos firmes acumulados de aeronaves da família de jatos ERJ 145 estavam atribuídos a uma companhia chinesa, o HNA Group. A aeronave será montada pela nossa subsidiária Harbin Embraer Aircraft Industry Company Ltd., formada com Harbin Aircraft Industry (Group) Co., Ltd. E o Hafei Aviation Industry Co., Ltd., subsidiárias da China Aviation Industry Corp. ou 12 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 15. AVIC. Além disso, em 31 de março de 2010, aproximadamente 52,4% dos nossos pedidos firmes em carteira para os jatos EMBRAER 190 foram para o Grupo HNA da China e da JetBlue Airways dos EUA. Além disso, em 31 de marco de 2010, aproximadamente 68,4% dos nossos pedidos firmes em carteira para o jato EMBRAER 195 foram para a Azul, a nova companhia aérea brasileira fundada por David Neeleman. Acreditamos que continuaremos a depender de um número de clientes estratégicos e a perda de qualquer um desses clientes poderá reduzir nossas vendas e participação de mercado. A diminuição nas receitas poderá afetar de maneira negativa nossa lucratividade. Cada vez mais, devido à atual crise econômica global, a indústria da aviação comercial está buscando reduzir custos e aumentar a eficiência, enfrentando um processo de consolidação através de fusões e aquisições e alianças através de acordos de compartilhamento de rotas. Embora se espere que essas consolidações e alianças resultem na criação de empresas aéreas mais estáveis e competitivas, isso também pode resultar na redução do número de clientes e, possivelmente, do número de compras de nossas aeronaves. Aeronaves de defesa. A Força Aérea Brasileira é nossa maior cliente de produtos de aeronaves de defesa. As vendas ao governo brasileiro representaram aproximadamente 28% das nossas vendas de defesa no ano que se encerrou em 31 de dezembro de 2009. A redução dos gastos com defesa pelo governo brasileiro em razão de cortes nos gastos com defesa, restrições gerais orçamentárias ou demais fatores fora do nosso controle, poderão reduzir as vendas de defesa. Não podemos assegurar que o governo brasileiro continuará a adquirir aeronaves ou serviços da nossa empresa no futuro, se continuar, e à mesma taxa. Fornecedores estratégicos. Nossos parceiros de risco desenvolvem e fabricam partes expressivas de nossas aeronaves, incluindo motores, componentes hidráulicos, sistemas eletrônicos de aviação, interiores e partes da fuselagem e da cauda. Uma vez selecionados esses parceiros de risco e iniciado o desenvolvimento de programas e montagem das aeronaves, torna-se difícil substituir parceiros. Em alguns casos, a aeronave é projetada especificamente para receber um determinado componente, como por exemplo os motores, os quais não poderão ser substituídos pelos de outro fabricante sem atrasos e despesas substanciais. Tal dependência nos torna suscetíveis aos riscos do desempenho, qualidade dos produtos e situação financeira desses parceiros de risco. Não é possível garantir que não sofreremos demoras significativas na obtenção futura de equipamentos estratégicos para nosso processo de fabricação. Um grande número de equipamentos empregados pela indústria aeronáutica está sujeito a regulamentos de controle de exportações e, como tal, as entregas dependem de os fornecedores terem garantido as licenças de exportação aplicáveis. Em 2007, entregas de equipamentos para um de nossos produtos de defesa foram temporariamente suspensas devido a requisitos de controle de exportação. Embora trabalhando em sintonia e monitorando o processo de produção de nossos parceiros de risco e fornecedores, na hipótese de nossos parceiros de risco e demais fornecedores estratégicos não corresponderem a nossas especificações de desempenho, padrões de qualidade ou cronogramas de entrega, ou não cumprirem os requisitos de regulamentação (inclusive requisitos de controle de exportação), seria afetada nossa capacidade de entregar as novas aeronaves aos clientes em tempo hábil. A venda de nossas aeronaves está sujeita a garantias financeiras e de valor residual e a opções de troca que podem exigir desembolsos expressivos de caixa no futuro. Uma parcela de nossos pedidos firmes de aeronaves está sujeita a importantes contingências, antes e após a entrega. Antes da entrega, poderá ocorrer a rescisão de alguns de nossos contratos de aquisição, ou um determinado pedido firme poderá sofrer cancelamento total ou parcial por diversos motivos, incluindo: Atrasos prolongados na entrega de aeronaves ou a não obtenção da certificação da aeronave, ou o não cumprimento de etapas de desenvolvimento, e demais exigências; Insucesso na obtenção de financiamento pelo cliente no prazo necessário, com relação à data de entrega programada de qualquer aeronave; hipótese na qual, sujeito a certas condições (incluindo o pagamento de taxas de rescisão contratual), o cliente poderá cancelar o pedido daquela aeronave a ser entregue, ou rescindir o contrato relativamente a toda aeronave não entregue; ou Reduções da cadência de produção. 13 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 16. Nossos clientes também poderão reprogramar as entregas, especialmente durante uma desaceleração na economia. Durante 2009, sofremos alguns cancelamentos de encomendas de aeronaves por nossos clientes, incluindo o Grupo HNA, uma companhia aérea chinesa, que reduziu os pedidos firmes de aviões regionais ERJ 145 de 50 para 25, dos quais 18 tinham sido entregues até 31 de março de 2010. Além disso, tivemos em 2009, por uma série de motivos, outros 35 cancelamentos nos nossos pedidos de aeronaves comerciais, que podem ter um impacto nos resultados de nossas operações a partir de 2011, assumindo que nossos pedidos pendentes se mantenham nos níveis atuais até lá. Em comparação, não tivemos cancelamentos em 2008 e 30 em 2007. Embora esses cancelamentos tenham ocorrido apenas em nosso negócio de aviação comercial, não podemos garantir que não ocorrerão mais cancelamentos importantes no futuro ou que os nossos outros negócios não serão afetados. Cancelamentos de materiais, atrasos ou reduções da quantidade de aeronaves entregues em qualquer exercício futuro provavelmente diminuirão nossas vendas e receitas e, como consequência, nossa lucratividade naquele exercício. Uma quantidade expressiva de cancelamentos ou prorrogações dos cronogramas de entrega será passível de provocar queda de nossas vendas e receitas em determinado ano, fato que por sua vez reduziria nosso fluxo de caixa e os pedidos pendentes. Algumas das vendas de nossas aeronaves podem estar sujeitas a opções de troca e a garantias financeiras e de valor residual e opções de troca que podem exigir desembolsos expressivos de caixa no futuro. Garantimos no passado, e podemos garantir no futuro, o desempenho financeiro de uma parte do financiamento e do valor residual de algumas de nossas aeronaves que já foram entregues. As garantias financeiras são fornecidas às instituições financeiras para sustentar uma parte das obrigações de pagamento dos compradores das nossas aeronaves em seus financiamentos, a fim de diminuir perdas relativas a inadimplência. Essas garantias são sustentadas pela aeronave financiada. Nossas garantias de valor residual normalmente asseguram que, no 15º ano após a entrega, a respectiva aeronave terá um valor residual de mercado do preço original de venda. A maioria de nossas garantias de valor residual está sujeita a uma limitação ("teto") e, portanto, em média nossa exposição de garantia de valor residual está limitada a 18% do preço de venda original. No caso do exercício por um comprador de sua garantia de valor residual, nós arcaremos com a diferença, se houver, entre o valor residual garantido e o valor de mercado da aeronave quando do referido exercício. Na hipótese de todos os clientes com garantias financeiras não registradas em balanço não honrarem seus respectivos contratos de financiamentos e também pressupondo a necessidade de cobrirmos o valor total das garantias financeiras e de valor e residual em aberto, sem sermos capazes de revender nenhuma das aeronaves para compensar nossas obrigações, nossa exposição máxima de acordo com essas garantias (menos provisões e obrigações) seria de US$ 1.600,2 milhões em 31 de dezembro de 2009. Como resultado, seríamos obrigados a fazer pagamentos substanciais que podem não ser recuperados através de receitas provenientes da venda ou leasing de aeronaves, especialmente se, no futuro, não formos capazes de revender qualquer das aeronaves para compensar nossas obrigações ou inadimplências de financiamento com relação a uma parcela significativa de nossas aeronaves. É mais provável que caia o valor das aeronaves dadas em garantia, e que terceiros se tornem inadimplentes em épocas de desaceleração econômica. Para uma análise mais detalhada sobre estes acordos fora do balanço, consulte a Nota 35 das nossas demonstrações financeiras consolidadas auditadas. Além disso, em relação à assinatura de acordos de compra de novas aeronaves, podemos oferecer opções de troca para os nossos clientes. Essas opções dão ao cliente o direito de trocar as aeronaves Embraer existentes mediante a compra e aceitação de uma nova aeronave. Em 2008, fomos obrigados a aceitar a quatro aeronaves para troca, e em abril de 2009, mais oito aeronaves comerciais que foram objeto de opções de troca. Atualmente, estamos sujeitos a opções de troca em relação a cinco aeronaves, incluindo duas opções concedidas em 2010, como resultado de novas vendas. Além disso, outras aeronaves podem tornar-se objeto de troca devido a novos acordos de venda. O preço de troca é determinado na forma discutida no "Item 5A. Resultados Operacionais — Estimativas Contábeis Fundamentais — Garantias e Direitos de Troca" para aeronaves comerciais. Podemos ser obrigados a aceitar trocas, a preços que estão acima do preço de mercado da aeronave, o que resultaria em perdas financeiras para nós quando revendermos a aeronave. Reavaliamos continuamente nosso risco de acordo com as garantias financeiras e obrigações de troca como parte do pagamento com base em diversos fatores, incluindo o valor de mercado futuro estimado da aeronave conforme avaliações de terceiros, incluindo informações obtidas da revenda de aeronaves semelhantes no mercado 14 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 17. secundário, bem como a classificação de crédito dos clientes. Como resultado, baseado em nossa avaliação de risco do pedido de concordata da Mesa, em 31 de dezembro de 2009 registramos um encargo de US$ 103,0 milhões contra a receita, dos quais US$ 74,4 milhões são representadas por garantias sob a forma de depósito em juízo, em reconhecimento das perdas estimadas que classificamos como prováveis no que diz respeito às garantias financeiras prorrogadas por nós em relação às vendas de nossas aeronaves à Mesa. Qualquer queda futura no valor de mercado das aeronaves cobertas por direitos de troca ou garantias financeiras reduziria nossa capacidade de recuperar os valores para cobrir nossas obrigações e nos levaria a contabilizar encargos maiores contra nossas receitas. Na hipótese de sermos obrigados a efetuar pagamentos relativos às citadas garantias, possivelmente não disporíamos de caixa suficiente ou demais recursos financeiros para tanto e teríamos que financiar tais pagamentos. Não temos como assegurar que as condições de mercado na ocasião favoreceriam a revenda ou leasing das aeronaves dadas em garantia a seu valor justo estimado ou dentro do prazo necessário. Portanto, honrar nossa garantia financeira ou as obrigações de troca poderia acarretar grandes desembolsos de recursos em determinado ano, fato que por sua vez reduziria nosso fluxo de caixa naquele exercício. A redução dos financiamentos disponibilizados pelo governo brasileiro aos nossos clientes ou o aumento dos financiamentos disponibilizados por governos em benefício de nossos concorrentes poderão afetar negativamente o custo competitivo de nossas aeronaves. Na aquisição de nossas aeronaves, nossos clientes têm se beneficiado historicamente de incentivos no financiamento das exportações proporcionados por programas de exportação patrocinados pelo governo brasileiro. O mais importante desses programas governamentais é um sistema de ajustes das taxas de juros denominado Programa de Financiamento às Exportações, ou programa ProEx. Devido a controvérsias anteriores entre os governos canadense e brasileiro na Organização Mundial do Comércio, ou OMC, com relação à concessão de subsídios de exportação relacionados à venda de aeronaves, o governo brasileiro finalmente aditou o programa ProEx para que quaisquer pagamentos relativos ao ProEx não reduzissem a taxa de juros eficaz abaixo da taxa de juros permitida pela OMC, e o governo canadense também fez alterações em seus acordos de financiamento para vendas de aeronaves pela Bombardier, Inc., ou Bombardier, uma fabricante de aeronaves canadense. Embora o ProEx esteja atualmente em conformidade com as regras da OMC, outros programas de financiamento às exportações disponíveis para nossos clientes poderão sofrer contestações futuras. Caso não esteja disponível no futuro o programa ProEx ou outro semelhante ou no caso de suas condições serem especialmente limitadas, os custos de financiamento de nossos clientes poderão aumentar e nossa competitividade em termos de custo no mercado de jatos regionais poderá ser afetada de modo negativo. Quaisquer subsídios futuros em favor de nossos principais concorrentes poderão repercutir negativamente na competitividade em termos de custo de nossas aeronaves e causar a queda de nossas vendas. Em julho de 2007, o Brasil e países da Organização para Cooperação e Desenvolvimento Econômico, ou OCDE, celebraram um acordo para estabelecer um "campo nivelado de atuação" para financiamento oficial à exportação de aeronaves. As Agências de Crédito de Exportação, ou ECAs, dos países signatários estão obrigadas a oferecer os mesmos termos e condições financeiras ao financiar vendas de aeronaves de concorrentes. O efeito do acordo é destacar o preço e a qualidade dos produtos oferecidos por fabricantes de aeronaves em vez de pacotes financeiros oferecidos pelos respectivos governos. Devido ao acordo, o suporte de financiamento do governo brasileiro a compradores potenciais de nossas aeronaves conterá termos e condições similares aos oferecidos pela The Boeing Company ou Boeing, Airbus S.A.S., ou Airbus e Bombardier a esses compradores. No final de 2007, o Banco Nacional de Desenvolvimento Econômico e Social, ou BNDES, começou a oferecer financiamento aos nossos clientes nos termos e condições exigidos pelo acordo. Na medida em que não continuamos a manter a vantagem de preço e qualidade de nossas aeronaves, nossas vendas futuras poderão ser afetadas negativamente. Além disso, fabricantes de aeronaves de outros países não signatários do acordo poderão oferecer pacotes de financiamento que afetarão negativamente a competitividade dos nossos produtos em termos de custos. 15 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 18. As restrições orçamentárias do governo brasileiro poderão reduzir fundos disponíveis a nossos clientes, de acordo com programas governamentais de financiamento. De 1996 até 2009, cerca de 28% do valor total das entregas de nossas exportações foi objeto de apoio financeiro pelo BNDES e o Fundo de Garantia à Exportação. Como agência do governo, o BNDES depende de recursos alocados pelo orçamento nacional brasileiro. Não podemos garantir que o governo brasileiro continuará fornecendo financiamento suficiente no orçamento nacional para o financiamento das nossas aeronaves ou que outras fontes de financiamento estarão disponíveis a nossos clientes. A perda ou redução expressiva de recursos disponíveis aos clientes, sem substituto adequado, pode levar à redução das entregas e resultar em menor lucratividade para nós. Podemos nos deparar com uma gama de desafios em decorrência do desenvolvimento de novos produtos, e de uma possível busca de oportunidades de crescimento estratégico. Como continuamos desenvolvendo novos produtos, poderá ser necessário realocar recursos existentes e obter novos fornecedores e parceiros de risco. De tempos em tempos, existe uma notável concorrência na indústria aeronáutica em busca de pessoal capacitado em geral e de engenheiros em particular. Se essa concorrência ocorrer novamente, talvez não sejamos capazes de recrutar a quantidade necessária de engenheiros altamente capacitados e demais pessoal de que necessitamos. A ausência de coordenação de nossos recursos de maneira pontual, ou a falha em atrair ou reter pessoal capacitado, poderá diminuir os futuros esforços de desenvolvimento e provocará atrasos na produção e nas entregas de nossas aeronaves, atrasando o reconhecimento de receita. Poderemos buscar oportunidades estratégicas de crescimento, inclusive através de joint ventures, aquisições ou demais transações, para ampliar nosso negócio ou aperfeiçoar nossos produtos e tecnologia. Poderemos enfrentar uma série de desafios, incluindo dificuldade de identificar candidatos adequados, assimilar suas operações e pessoal e manter padrões e controles internos, bem como o foco de nossa diretoria ser desviado do nosso negócio existente. Não podemos garantir que seremos capazes de superar estes desafios ou que nosso negócio não sofrerá turbulências. Poderá ser necessário reembolsar contribuições de caixa relativas à produção ou ao desenvolvimento da família de jatos EMBRAER 170/190, da família de jatos Phenom 100/300 e da família de jatos Legacy 450/500, caso certas etapas do desenvolvimento de cada uma dessas aeronaves não forem atingidas. Temos acordos com nossos parceiros de risco, segundo os quais os parceiros contribuíram conosco com um total de US$ 534,0 milhões em 2009. Não precisamos devolver contribuições em dinheiro aos parceiros de risco, quando certas etapas de desenvolvimento acordadas são atingidas. Em 2009, US$ 466,3 milhões dessas contribuições em dinheiro se tornaram não reembolsáveis. Se cancelarmos a produção do Phenom 100/300 ou de qualquer aeronave da família de jatos EMBRAER 170/190, ou o desenvolvimento da família Legacy 450/500, por não conseguirmos obter certificação ou outros motivos não relacionados ao mercado, poderemos ser obrigados a devolver US$ 67,7 milhões do total das contribuições em dinheiro já recebidas. O jato executivo Legacy 500 deverá entrar em serviço entre 2012 e 2013 e o Legacy 450 deverá entrar em serviço um ano depois dele. Caso seja necessário financiamento adicional e não conseguirmos obtê-lo, não poderemos continuar a desenvolver e comercializar nossa família de aeronaves Legacy 450/500. Estamos sujeitos a intensa concorrência internacional, passível de provocar efeitos negativos sobre nossa participação de mercado. A indústria mundial de fabricação de jatos comerciais é altamente competitiva. Somos um dos principais fabricantes mundiais de aeronaves comerciais, juntamente com Boeing, Airbus e Bombardier, todas grandes empresas internacionais. Estes e nossos demais concorrentes possuem maiores recursos financeiros, de marketing e outros. Alguns desses concorrentes possuem mais recursos financeiros, de marketing e outros do que nós. Embora tenhamos alcançado uma parcela expressiva do mercado de jatos comerciais, não podemos assegurar que seremos capazes de manter tal participação no mercado. Nossa capacidade de manter esta participação de mercado e de permanecermos competitivos a longo prazo no mercado de aviação comercial exige aperfeiçoamentos constantes de tecnologia e desempenho dos nossos produtos. Nosso principal concorrente nos mercados de jatos regionais e de capacidade média é a Bombardier Inc., companhia canadense de notável capacidade técnica, recursos financeiros e de marketing, que recebe, em alguns casos, subsídios à exportação do governo. Estas empresas possuem expressiva 16 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 19. capacidade tecnológica e maiores recursos financeiros e mercadológicos. Além disso, companhias chinesas, russas e japonesas estão desenvolvendo jatos de capacidade média e já possuem pedidos acumulados. Como participante relativamente novo no mercado de jatos executivos, também enfrentamos competição significativa de companhias com maior histórico operacional e reputação estabelecida no setor. Alguns de nossos concorrentes também podem lançar seus produtos no mercado antes de nós, o que lhes permite estabelecer uma base de clientes e torna mais difíceis nossos esforços para aumentar a participação de mercado. Não podemos garantir que vamos continuar a aumentar a nossa participação no mercado no segmento de jatos executivos como temos feito no passado, ou que não iremos sentir uma redução na nossa participação atual no mercado neste segmento. Estamos sujeitos a efetuar desembolsos expressivos em decorrência de resultados não favoráveis de desafios pendentes a diversos impostos e encargos sociais. Temos questionado a constitucionalidade de alguns impostos e encargos sociais brasileiros, além de modificações e aumentos das taxas e da base de cálculo desses impostos e encargos. Os juros sobre o valor total desses impostos e encargos sociais não pagos incidem mensalmente com base na taxa Selic, a taxa básica do Banco Central, e fazemos uma provisão na conta de resultado de juros (despesas), item líquido de nossas demonstrações de resultados. Porém, em 31 de dezembro de 2009, registramos uma provisão de US$ 414,7 milhões como passivo (impostos e encargos sociais) em nosso balanço, relativa a contingências de litígios que consideramos perdas prováveis. Estamos aguardando uma decisão final desse processo. Não temos certeza de que ganharemos este processo ou que não teremos que desembolsar valores substanciais no futuro, inclusive juros, ao governo brasileiro, como pagamentos por esses passivos. Para uma análise adicional dessas obrigações, consulte a Nota 17 de nossas demonstrações financeiras consolidadas auditadas. Riscos Relativos à Indústria de Aeronaves Comerciais Restrições impostas pela cláusula de limitação (Scope Clause) nos contratos dos pilotos das companhias aéreas passíveis de limitar a procura por jatos regionais e de capacidade média no mercado americano. Um fator limitador fundamental da procura por jatos regionais e de capacidade média é a existência das cláusulas de limitação que constam dos contratos com pilotos das companhias aéreas. As citadas cláusulas compõem-se de restrições negociadas pelos sindicatos relativas à quantidade e/ou ao tamanho dos jatos regionais e de capacidade média que determinada companhia pode operar. As restrições em vigor das cláusulas de limitação, mais comuns nos Estados Unidos, abrangem número de assentos, peso da aeronave e quantidade de jatos comerciais de 50 a 70 passageiros na frota de uma companhia aérea. Como consequência, nossas oportunidades de crescimento a curto prazo no mercado de jatos regionais dos Estados Unidos podem ser limitadas nas categorias de 30 a 60 e 60 a 90 passageiros. Se as cláusulas de limitação continuarem ou passarem a ser mais rigorosas, alguns de nossos clientes que possuem essas opções de compra de nossos jatos regionais e de capacidade média serão levados a não exercer essas opções. Não temos como garantir que as atuais restrições serão reduzidas nem serão expandidas, inclusive pela ampliação das cláusulas de limitação para cobrir os jatos comerciais de maior porte. Além disso, embora as Scope Clauses sejam menos comuns fora dos Estados Unidos, não temos condições de negar que elas se tornarão mais comuns ou restritivas, ou que outra forma de restrição virá, na Europa ou em outros mercados. Estamos sujeitos a rigorosas exigências e regulamentação para certificação, que podem impedir ou atrasar a obtenção pontual da certificação. Nossos produtos estão sujeitos a regulamentações no Brasil e nas jurisdições de nossos clientes. As autoridades aeronáuticas do Brasil e nos demais países de origem de nossos clientes, como a Agência Nacional de Aviação Civil (autoridade aeronáutica brasileira), a autoridade aeronáutica americana (FAA), a agência europeia de segurança aeronáutica (EASA) deverão homologar nossas aeronaves antes de sua entrega. Não temos como assegurar que conseguiremos homologar nossas aeronaves em tempo hábil, ou se o conseguiremos. Sem a certificação necessária de nossas aeronaves por uma autoridade aeronáutica, essa autoridade pode proibir a utilização das referidas aeronaves em sua jurisdição até sua certificação. Além disso, o cumprimento das exigências das autoridades de certificação consome tempo e dinheiro. As mudanças nos regulamentos governamentais e nos procedimentos de certificação poderão também atrasar o início de produção bem como nossa entrada no mercado com um novo produto. Não podemos fazer 17 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 20. previsões de como nos afetará a legislação futura ou as mudanças na interpretação, administração ou aplicação da legislação. Poderemos ser levados a maiores gastos no cumprimento desta legislação ou na resposta a suas alterações. Acontecimentos catastróficos com nossas aeronaves poderiam ter repercussões negativas sobre nossa reputação e sobre vendas futuras das mesmas, assim como o preço de mercado de nossas ações ordinárias e ADSs. Acreditamos que nossa reputação e o histórico de segurança de nossas aeronaves sejam importantes aspectos para a comercialização de nossos produtos. Projetamos nossas aeronaves com sistemas duplicados das principais funções e com margens de segurança adequadas para os componentes estruturais. Entretanto, a operação segura de nossas aeronaves depende em grande parte de uma série de fatores fora do nosso controle, incluindo manutenção e reparos corretos pelos clientes e a perícia dos pilotos. A ocorrência de um ou mais eventos catastróficos com uma de nossas aeronaves poderia ter repercussões negativas sobre nossa reputação e vendas futuras bem como sobre o preço de mercado de nossas ações ordinárias e ADSs. Riscos Relativos ao Brasil A situação política e econômica do Brasil surte um impacto direto sobre nosso negócio e sobre a cotação de nossas ações ordinárias e ADSs. O governo brasileiro costuma intervir com frequência na economia brasileira e, às vezes, implementa mudanças drásticas em políticas e normas. As ações do governo brasileiro para controlar a inflação e influenciar outras políticas e regulamentos costumam envolver aumento das taxas de juros, mudança das regras de tributação, controle de preços, desvalorização da moeda, controle de capitais e limites de importação, entre outras medidas. Nosso negócio, nossa situação financeira, os resultados de nossas operações e a cotação das ações ordinárias e das ADSs podem ser afetados de forma negativa por mudanças de política ou dos regulamentos na esfera federal, estadual ou municipal, envolvendo ou influenciando fatores como: taxas de juros; políticas monetárias; controles de câmbio e restrições sobre remessas ao exterior ( tais como os impostos em 1989 e no início da década de 90); flutuações da moeda; inflação; liquidez dos mercados internos de capitais e de financiamentos; políticas tributárias; e outros eventos políticos, diplomáticos, sociais e econômicos no Brasil ou com repercussão no país. A incerteza sobre se o governo brasileiro implementará mudanças em políticas ou regulamentos que afetem esses ou outros fatores no futuro pode contribuir para incerteza quanto à economia no Brasil e para maior volatilidade nos mercados brasileiros de capitais e nos valores mobiliários emitidos no exterior por emitentes brasileiras. Historicamente, o cenário político no Brasil influenciou o desempenho da economia brasileira. No passado, crises políticas afetaram particularmente a confiança dos investidores e do público em geral, o que prejudicou o desenvolvimento da economia brasileira. Além disso, 2010 é um ano eleitoral no Brasil e um novo presidente, juntamente com governadores e parlamentares, serão eleitos. Embora a transição de poder na última década tem sido menos prejudicial para o cenário econômico brasileiro como um todo do que em períodos anteriores, não podemos garantir que um novo governo não implemente novas políticas governamentais que não sejam prejudiciais à relativa estabilidade econômica do Brasil que tem prevalecido nos últimos anos. 18 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM

- 21. Essas e outras ocorrências futuras na economia brasileira e nas políticas do governo podem nos afetar de forma negativa, e nossos negócios e os resultados de nossas operações podem afetar de forma negativa a cotação de nossas ações ordinárias e ADSs. A inflação e as medidas do governo para combater a inflação poderão contribuir de modo significativo para incerteza econômica no Brasil e para maior volatilidade nos mercados brasileiros de valores mobiliários, e por conseguinte, afetar negativamente o valor de mercado das ações ordinárias e ADS. O Brasil possui um histórico de taxas de inflação extremamente elevadas. Mais recentemente, a taxa anual de inflação do Brasil foi de 3,8% em 2006, 7,7% em 2007 e 9,8% em 2008, conforme medido pelo Índice Geral de Preços ao Mercado, ou IGP-M. Embora o Brasil tenha passado por uma deflação de 1,7% em 2009, conforme medido pelo IGP-M, as taxas de inflação no Brasil voltaram a subir no início de 2010. A inflação e algumas ações do governo para combater a inflação tiveram, no passado, efeitos significativamente adversos sobre a economia brasileira. As ações para combater a inflação, associadas à especulação sobre possíveis ações futuras do governo, têm contribuído para a incerteza quanto à economia brasileira e para uma maior volatilidade nos mercados brasileiros de capitais. Ações futuras do governo, incluindo reduções da taxa de juros, intervenção no mercado de câmbio e ações para ajustar ou fixar o valor do real podem gerar aumentos da inflação. Caso o Brasil venha a sofrer novamente uma inflação elevada no futuro, nossas despesas operacionais e custos com financiamento poderão evoluir, nossas margens operacionais e líquidas poderão cair e, se houver perda de confiança dos investidores, o preço das nossas ações ordinárias e ADSs poderá cair. A instabilidade das taxas de câmbio pode afetar de forma negativa nossa situação financeira, os resultados de nossas operações e o preço de mercado de nossas ordinárias e ADSs. Embora a maioria de nossa receita líquida de vendas e endividamento seja expressa em moeda norte- americana, a relação do real com o valor do dólar norte-americano e a taxa de desvalorização do real em relação à taxa vigente de inflação poderão ter efeitos negativos para nós. Em decorrência das pressões inflacionárias, entre outros fatores, a moeda brasileira tem sofrido desvalorizações periódicas durante as últimas quatro décadas. O governo brasileiro implementou diversos planos econômicos nesse período e utilizou uma série de políticas cambiais, incluindo desvalorizações súbitas, minidesvalorizações periódicas nas quais os ajustes tiveram frequência diária e mensal, sistemas de taxas flutuantes, controles cambiais e mercados de divisas duplos. Embora a longo prazo a desvalorização da moeda brasileira tenha sido associada à taxa de inflação no Brasil, a desvalorização a curto prazo tem resultado em flutuações significativas da taxa de câmbio entre a moeda brasileira e o dólar americano e outras moedas.. Por exemplo, em 2002, o real se desvalorizou em 52,3% em relação ao dólar norte-americano, devido em parte às incertezas quanto às eleições presidenciais no Brasil e à desaceleração econômica global. Embora a taxa de câmbio (R$/US$) tenha diminuído 18,2%, 8,1%, 11,8%, 8,7% e 17,2% em 2003, 2004, 2005, 2006 e 2007, respectivamente, ela aumentou 31,9% em 2008, principalmente como resultado da crise econômica mundial. Em 2009, a taxa de câmbio R$-US$ diminuiu 25,5%, principalmente porque os efeitos da crise econômica mundial na economia brasileira se mostraram menos severos do que em outras partes do mundo. Não é possível garantir que o real não se valorizará ou desvalorizará de forma significativa em relação ao dólar norte-americano no futuro. Historicamente, as desvalorizações do real em relação ao dólar norte-americano também criaram pressões inflacionárias adicionais no Brasil pelo aumento dos preços dos produtos importados, exigindo medidas recessivas do governo para controlar a demanda agregada. Por outro lado, a valorização do real frente ao dólar norte-americano poderá levar a uma deterioração da conta corrente e do balanço de pagamentos, bem como estancar o crescimento baseado nas exportações. As desvalorizações também reduzem o acesso aos mercados financeiros internacionais e podem exigir a intervenção do governo, inclusive através de políticas governamentais recessivas. As desvalorizações do real frente ao dólar norte-americano também reduziriam o valor naquela moeda das distribuições e dos dividendos das nossas ADSs e podem também reduzir o valor de mercado das nossas ações ordinárias e ADSs. A valorização do real em relação ao dólar também poderá repercutir negativamente na competitividade dos nossos produtos, porque aproximadamente 13% dos nossos insumos de produção, inclusive custos de mão de obra, 19 744083.25-New York Server 6A MSW - Draft April 22, 2010 - 5:23 PM