Estrutura geral da tributação no Brasil

•

0 gostou•403 visualizações

O documento discute a estrutura geral da tributação no Brasil. Ele explica que a obrigação tributária pode ser pagar ou fazer/não fazer algo, e define quem são os sujeitos ativo e passivo da tributação. Também descreve os conceitos de hipótese de incidência, fato gerador, lançamento, crédito tributário e como esse crédito pode ser suspenso, extinto ou excluído.

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Mais de custos contabil

Mais de custos contabil (20)

Estrutura geral da tributação no Brasil

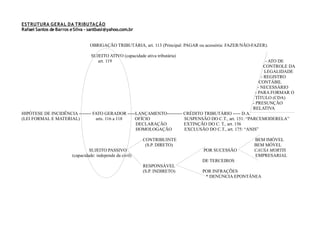

- 1. ESTRUTURA G E RA L DA TRIBUTA ÇÃO Rafael Santos de Barros e Silva - santbasi@yahoo.com.br OBRIGAÇÃO TRIBUTÁRIA, art. 113 (Principal: PAGAR ou acessória: FAZER/NÃO-FAZER). SUJEITO ATIVO (capacidade ativa tributária) art. 119 - ATO DE CONTROLE DA LEGALIDADE - REGISTRO CONTÁBIL - NECESSÁRIO - PARA FORMAR O TÍTULO (CDA) - PRESUNÇÃO RELATIVA HIPÓTESE DE INCIDÊNCIA -------- FATO GERADOR -----LANÇAMENTO---------- CRÉDITO TRIBUTÁRIO ----- D.A. (LEI FORMAL E MATERIAL) arts. 116 a 118 OFÍCIO SUSPENSÃO DO C.T., art. 151: “PARCEMODERELA” DECLARAÇÃO EXTINÇÃO DO C. T., art. 156 HOMOLOGAÇÃO EXCLUSÃO DO C.T., art. 175: “ANIS” CONTRIBUINTE BEM IMÓVEL (S.P. DIRETO) BEM MÓVEL SUJEITO PASSIVO POR SUCESSÃO CAUSA MORTIS (capacidade: independe da civil) EMPRESARIAL DE TERCEIROS RESPONSÁVEL (S.P. INDIRETO) POR INFRAÇÕES * DENÚNCIA EPONTÂNEA