Recomendados

Mais conteúdo relacionado

Semelhante a Exercico comercial

Semelhante a Exercico comercial (20)

Exercico comercial

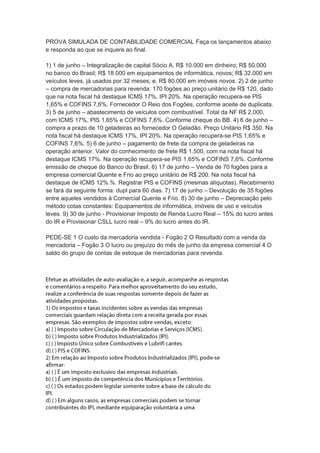

- 1. PROVA SIMULADA DE CONTABILIDADE COMERCIAL Faça os lançamentos abaixo e responda ao que se inquere ao final. 1) 1 de junho – Integralização de capital Sócio A. R$ 10.000 em dinheiro; R$ 50.000 no banco do Brasil; R$ 18.000 em equipamentos de informática, novos; R$ 32.000 em veículos leves, já usados por 32 meses; e, R$ 80.000 em imóveis novos. 2) 2 de junho – compra de mercadorias para revenda: 170 fogões ao preço unitário de R$ 120, dado que na nota fiscal há destaque ICMS 17%, IPI 20%. Na operação recupera-se PIS 1,65% e COFINS 7,6%. Fornecedor O Reio dos Fogões, conforme aceite de duplicata. 3) 5 de junho – abastecimento de veículos com combustível. Total da NF R$ 2.000, com ICMS 17%, PIS 1,65% e COFINS 7,6%. Conforme cheque do BB. 4) 6 de junho – compra a prazo de 10 geladeiras ao fornecedor O Geladão. Preço Unitário R$ 350. Na nota fiscal há destaque ICMS 17%, IPI 20%. Na operação recupera-se PIS 1,65% e COFINS 7,6%. 5) 6 de junho – pagamento de frete da compra de geladeiras na operação anterior. Valor do conhecimento de frete R$ 1.500, com na nota fiscal há destaque ICMS 17%. Na operação recupera-se PIS 1,65% e COFINS 7,6%. Conforme emissão de cheque do Banco do Brasil. 6) 17 de junho – Venda de 70 fogões para a empresa comercial Quente e Frio ao preço unitário de R$ 200. Na nota fiscal há destaque de ICMS 12%.%. Registrar PIS e COFINS (mesmas alíquotas). Recebimento se fará da seguinte forma: dupl para 60 dias. 7) 17 de junho – Devolução de 35 fogões entre aqueles vendidos à Comercial Quente e Frio. 8) 30 de junho – Depreciação pelo método cotas constantes: Equipamentos de informática, imóveis de uso e veículos leves. 9) 30 de junho - Provisionar Imposto de Renda Lucro Real – 15% do lucro antes do IR e Provisionar CSLL lucro real – 9% do lucro antes do IR. PEDE-SE 1 O custo da mercadoria vendida - Fogão 2 O Resultado com a venda da mercadoria – Fogão 3 O lucro ou prejuízo do mês de junho da empresa comercial 4 O saldo do grupo de contas de estoque de mercadorias para revenda.