O documento descreve a estrutura de custos de uma empresa que produz dois produtos, ALFA e BETA. Apresenta os custos diretos variáveis de cada produto e a política de alocação dos custos indiretos fixos e variáveis entre as diferentes secções da empresa. Fornece também o orçamento de produção para o próximo ano, incluindo volumes e capacidades de produção.

1. MINI MBA FINGEST– FINANÇAS ECONTROLO DEGESTÃO

Francisco Lopes dos Santos

Empresa PCG

A Empresa PCG, S.A. produz dois produtos - ALFA e BETA - em duas secções específicas para

cada um deles. Para além destas duas secções principais, possui ainda três secções auxiliares:o

armazém, a manutenção e a administração.

A empresa não tem existências dada a rápida deterioração dos produtos que fabrica.

Os custos directos de cada produto são conforme o quadro anexo, sendo estes na sua totalidade

variáveis. E nele também se identifica a política de repartição dos custos das secções auxiliares

baseada na utilização orçamentada dessas secções por parte das restantes secções.

Os custos gerais relativos ao funcionamento da empresa,de naturezafixa, são de 3.600 MIL Euros

e são repartidos pelas secções de acordo com espaço que estas ocupam (em m2).

A empresa apura o custo dos seus produtos com base em dados orçamentados,sendo o preço

de venda de cada produto estabelecido com base no custo apurado acrescido de uma margem de

25% (mark-up).

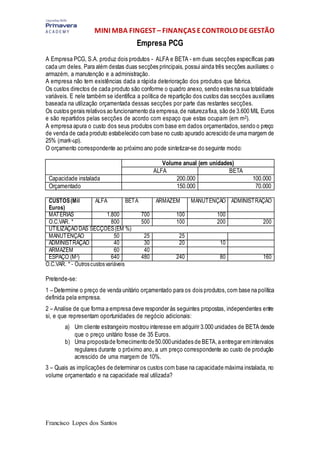

O orçamento correspondente ao próximo ano pode sintetizar-se do seguinte modo:

Volume anual (em unidades)

ALFA BETA

Capacidade instalada 200.000 100.000

Orçamentado 150.000 70.000

CUSTOS(Mil

Euros)

ALFA BETA ARMAZÉM MANUTENÇÃO ADMINISTRAÇÃO

MATÉRIAS 1.800 700 100 100

O.C.VAR. * 800 500 100 200 200

UTILIZAÇÃO DAS SECÇÕES(EM %)

MANUTENÇÃO 50 25 25

ADMINISTRAÇÃO 40 30 20 10

ARMAZÉM 60 40

ESPAÇO (M2) 640 480 240 80 160

O.C.VAR. * - Outroscustosvariáveis

Pretende-se:

1 – Determine o preço de venda unitário orçamentado para os dois produtos,com base na política

definida pela empresa.

2 – Analise de que forma a empresa deve responder às seguintes propostas, independentes entre

si, e que representam oportunidades de negócio adicionais:

a) Um cliente estrangeiro mostrou interesse em adquirir 3.000 unidades de BETA desde

que o preço unitário fosse de 35 Euros.

b) Uma propostade fornecimento de50.000unidades de BETA,a entregar emintervalos

regulares durante o próximo ano, a um preço correspondente ao custo de produção

acrescido de uma margem de 10%.

3 – Quais as implicações de determinar os custos com base na capacidade máxima instalada, no

volume orçamentado e na capacidade real utilizada?