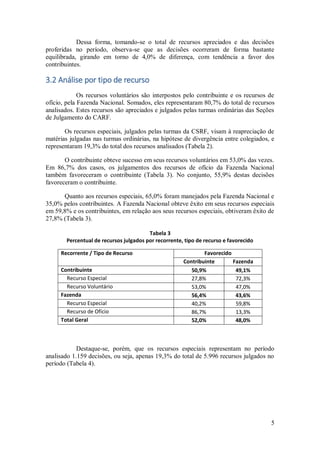

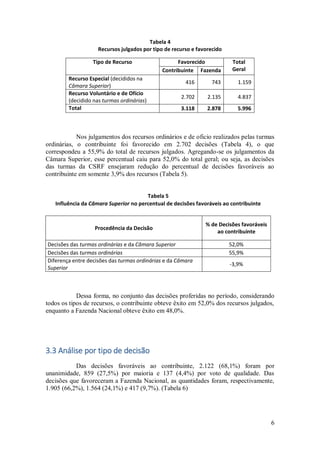

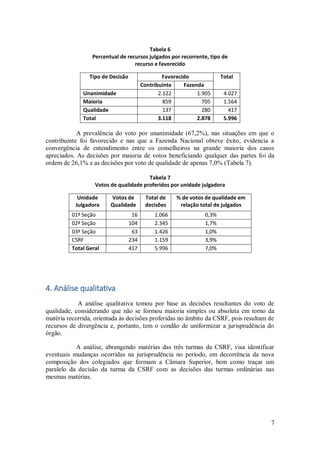

Baixar para ler offline

O relatório analisa as decisões do CARF entre janeiro e agosto de 2016, destacando os impactos das medidas de governança implementadas em 2015. Durante o período, foram julgados 5.996 recursos, com resultados favoráveis a contribuintes em 52% das decisões, refletindo uma equipe renovada e mudanças nos procedimentos. A análise qualitativa foca nas decisões tomadas por voto de qualidade na Câmara Superior, evidenciando a uniformização da jurisprudência.