Baixar para ler offline

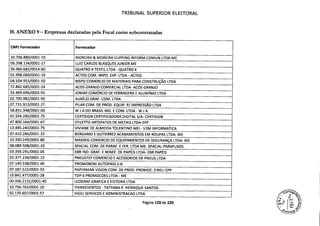

![TRIBUNAL SUPERIOR ELEITORAL

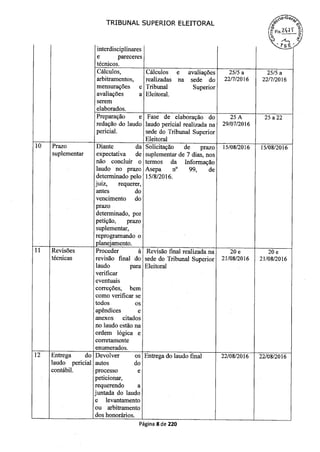

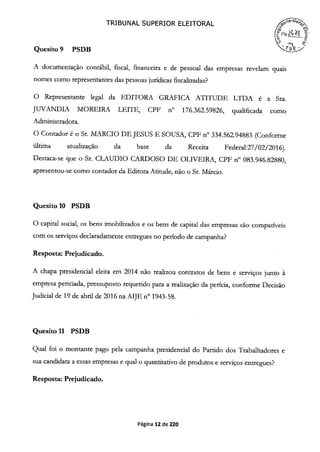

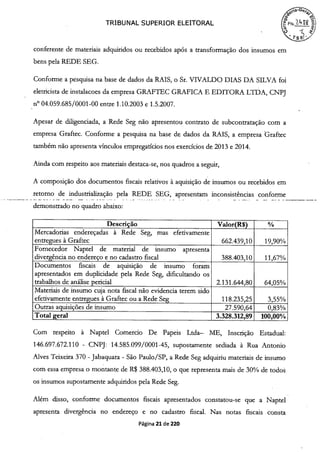

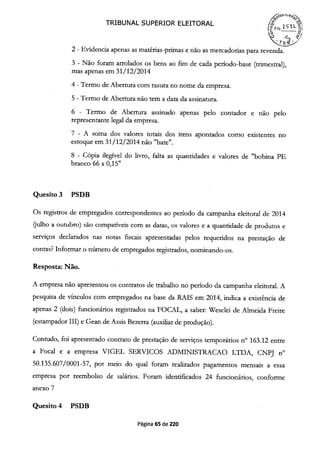

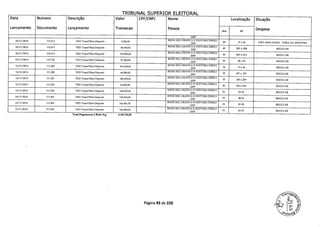

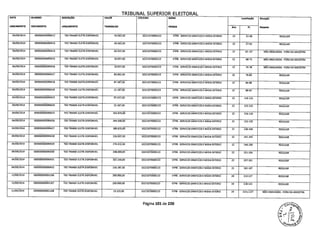

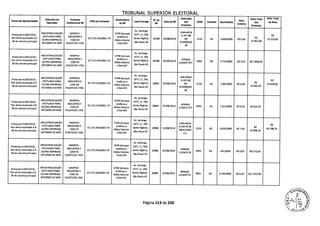

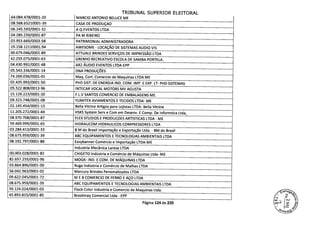

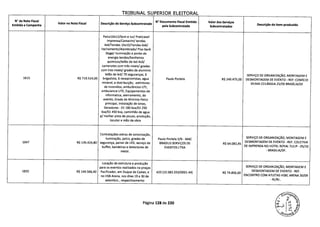

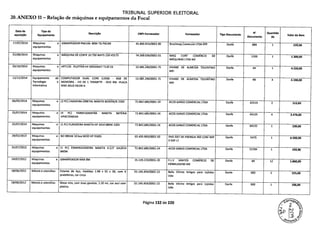

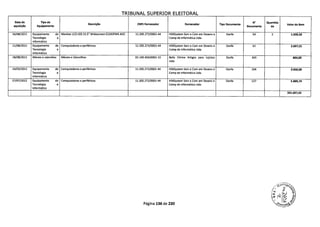

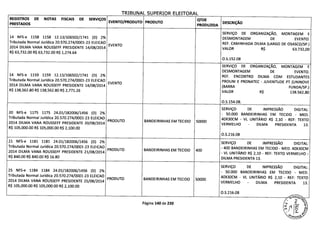

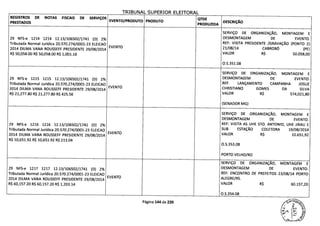

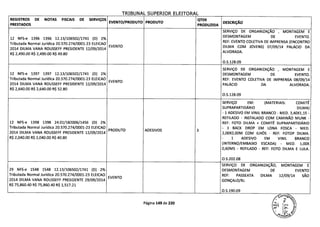

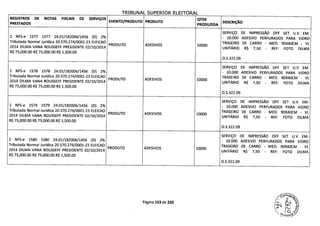

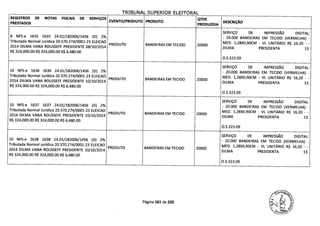

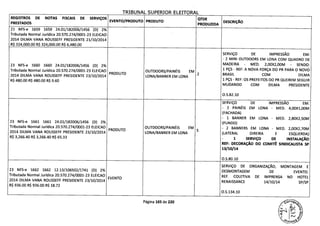

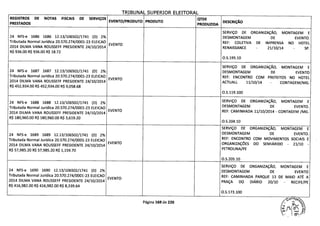

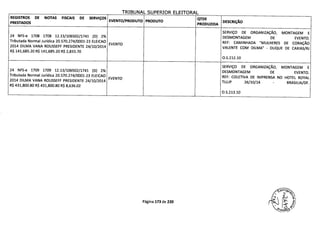

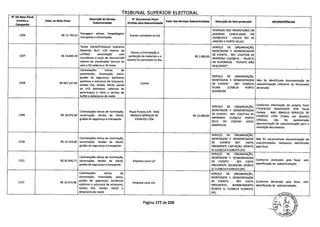

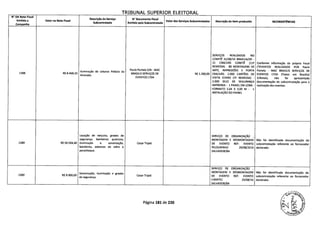

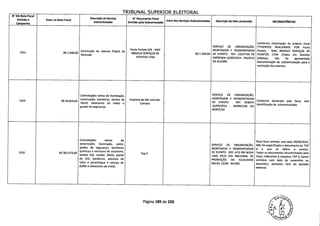

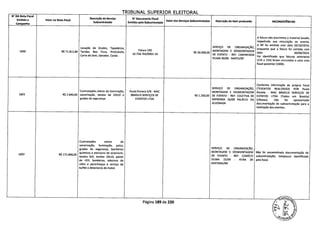

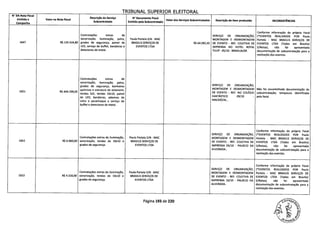

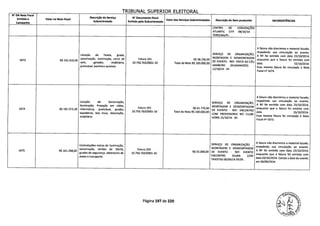

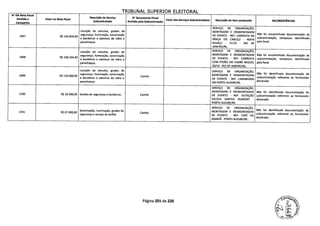

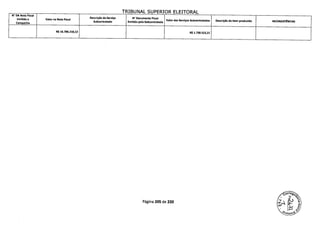

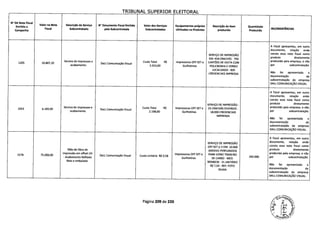

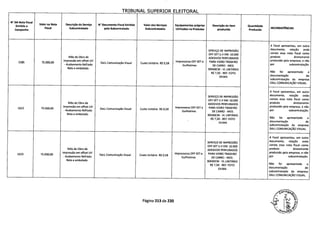

informações adicionais a respeito de um novo endereço da Naptel: Avenida Estevão

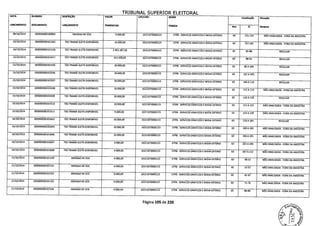

Mendonça, 80, Jardim Jabaquara, CEP 04372-050, o que corresponde ao estabelecimento

de outra empresa, a Retífica Condor, conforme consulta ao Street View, cuja fotografia do

local é datada de junho de 2014, demonstrado a seguir.

Retífica Condor E]Sesviço de recorstwçfiode motores

Endeeeço: Aic ESIeVSO Mendonça. 80, SSo Pauto - SP. 04372-050

Telelone: (li) 5563-9594

Sugedr rena ediç fio Ë pioprietdno desta empresa?

Adicionar informações ausentes

Aciono, horiode fuixêonametdo

A&icxaswebsite

Comentários COmento, [AdlcIonarsmafotÕ]

Seaopn-ieeoaavafiar -

-RJ Envio, paro seu smartptione [j

Itens também pesquisados vo, mais IS

U;TT]

Laves Retifica de Sais' Auto VM Milienium

Retificade Motores Peças CABEÇO... Retifica

Motores Finflo e Fu... nd- - Retífica... Peças Mo...

5e.d. smp de Sode Se.ci,o de

eoecmç

dc vet

ve5oçOc

de ev*o,c

d.

eo,e., de eeie.r-c

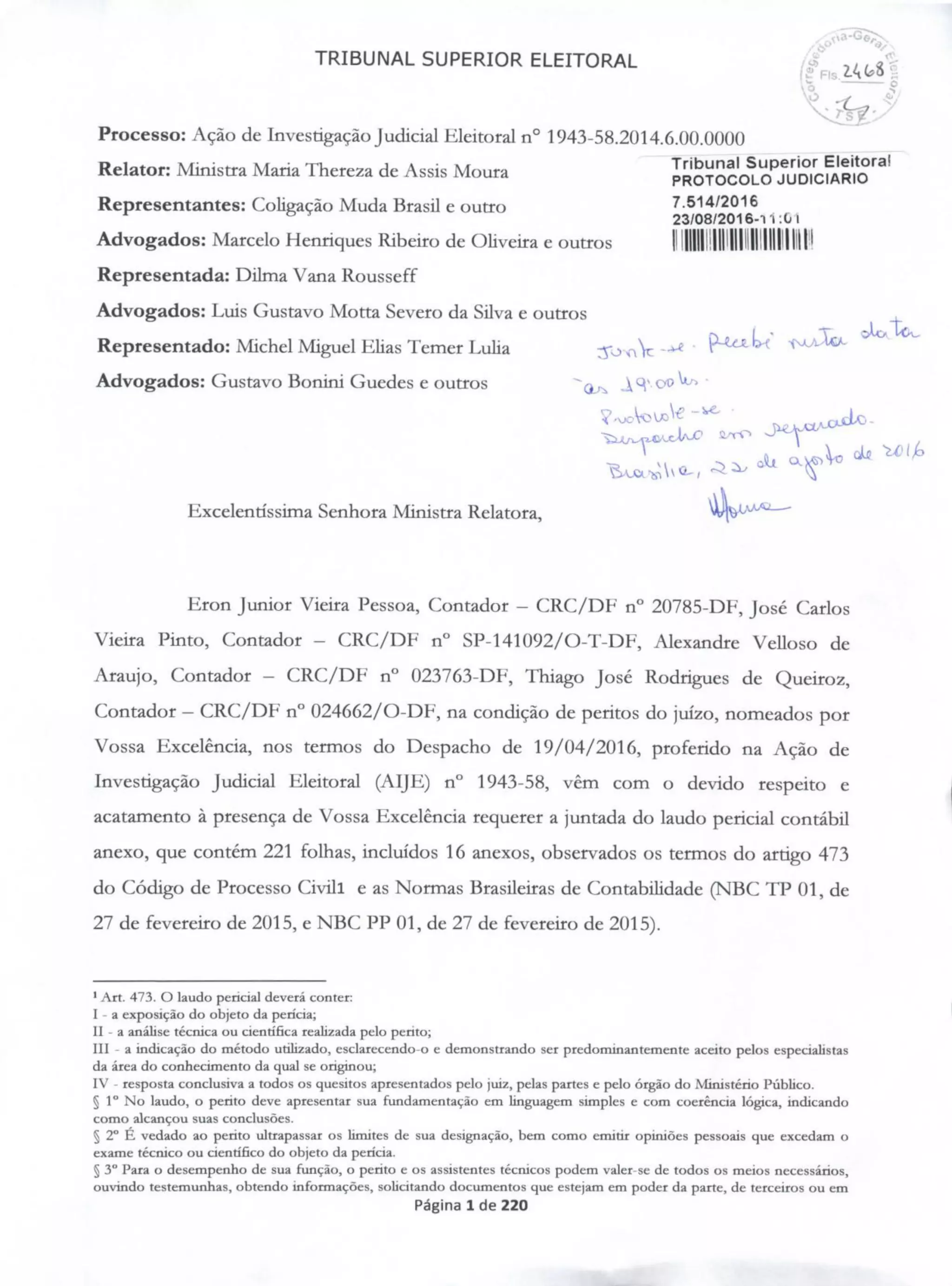

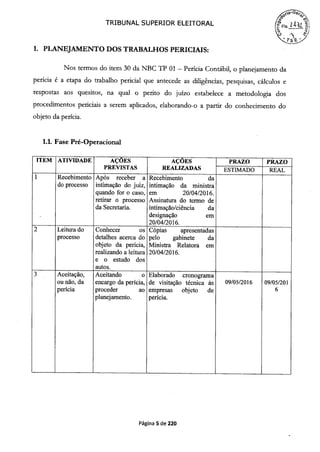

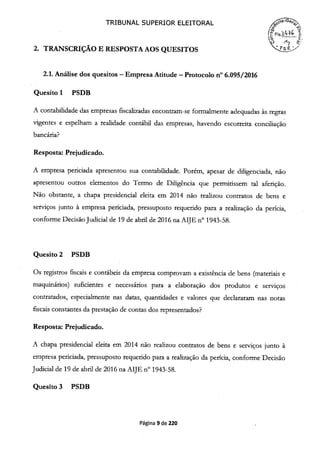

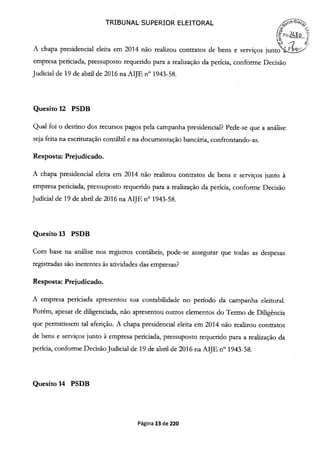

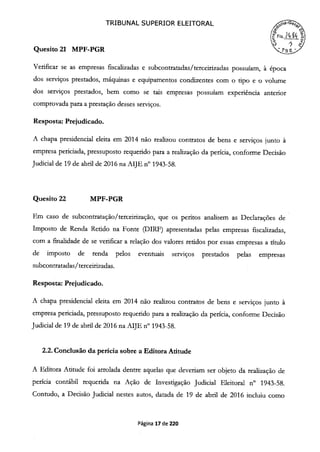

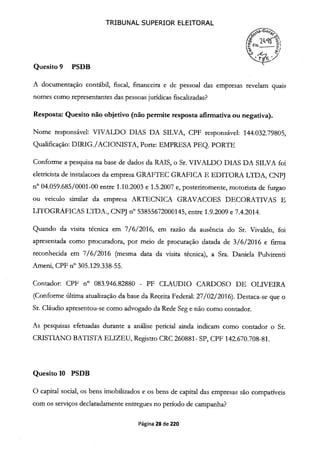

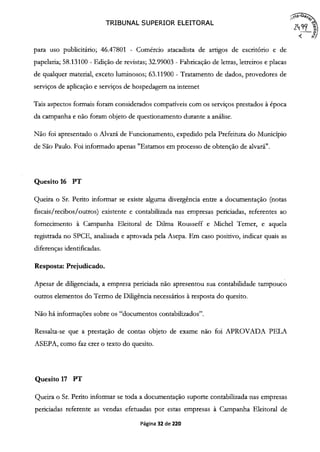

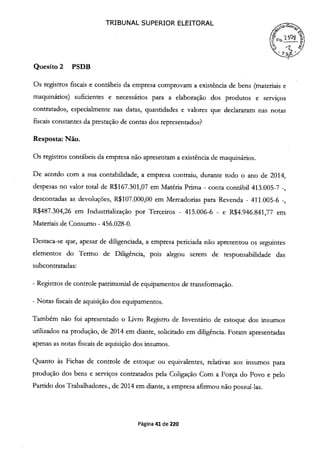

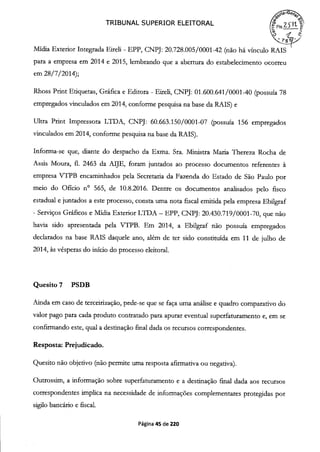

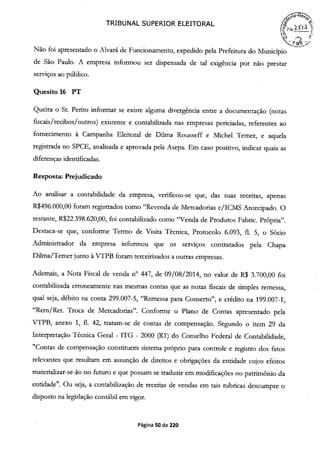

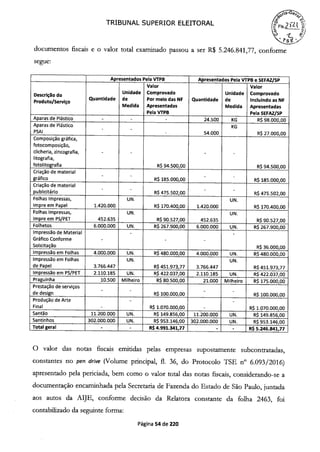

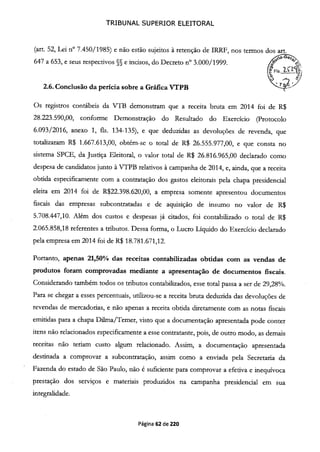

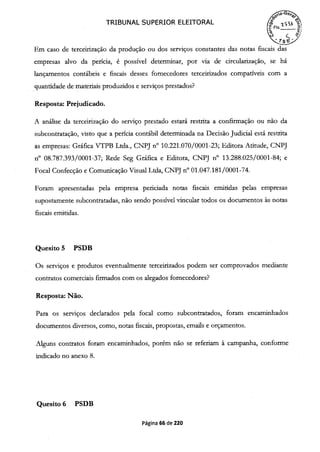

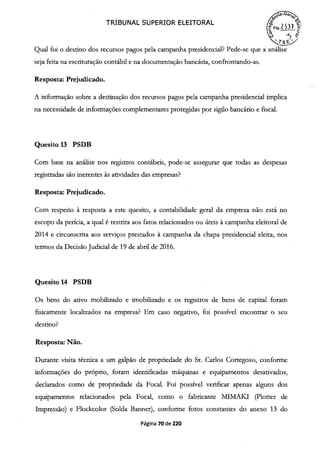

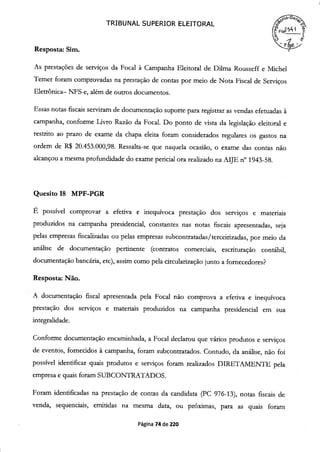

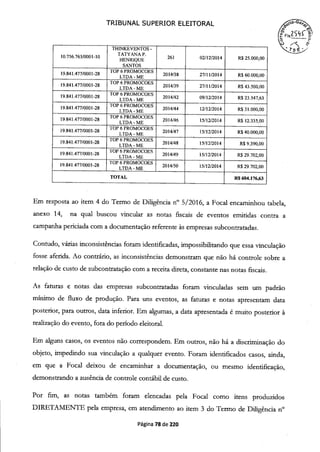

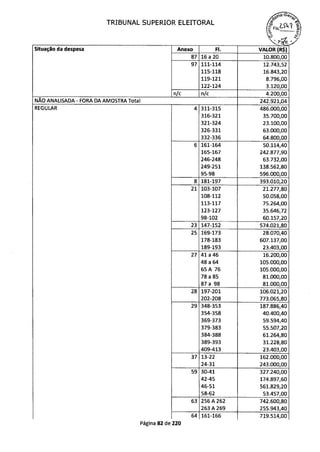

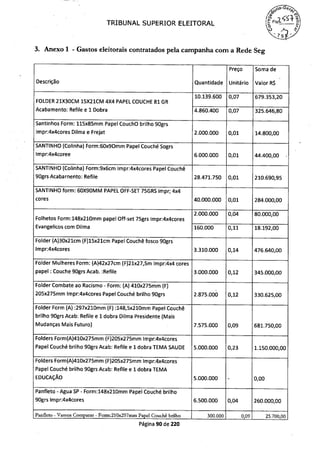

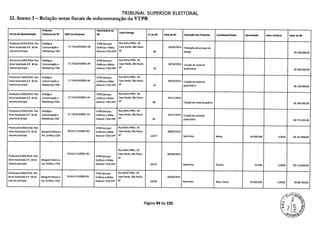

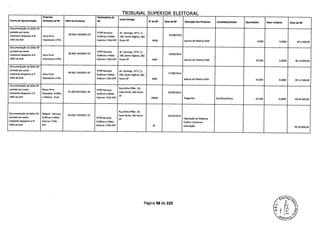

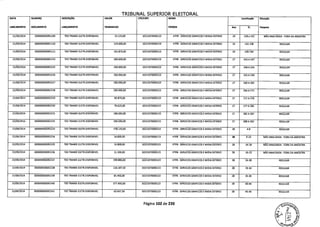

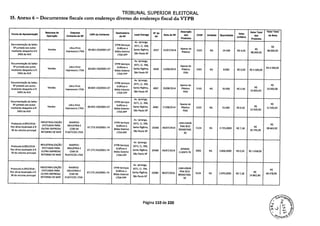

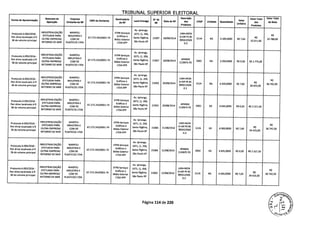

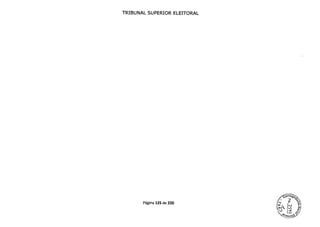

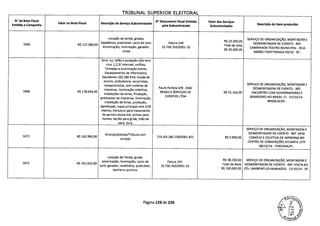

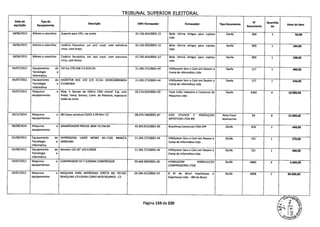

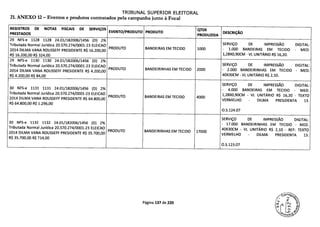

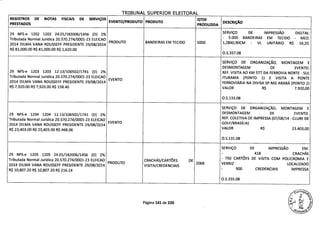

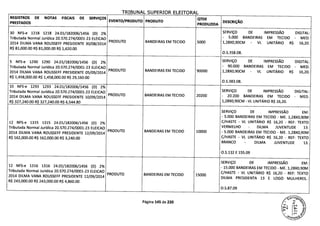

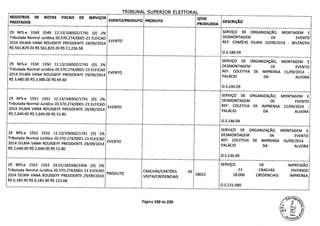

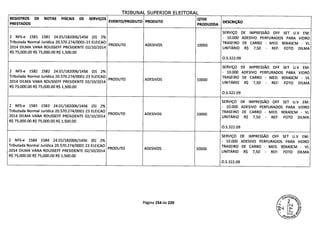

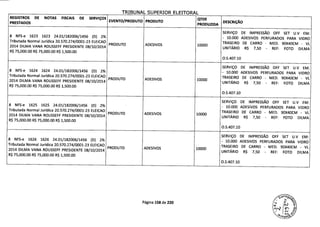

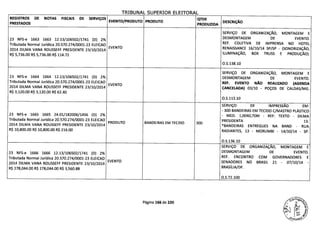

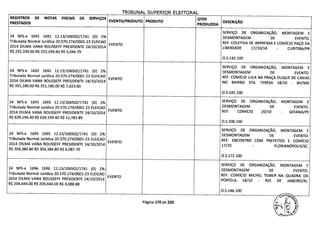

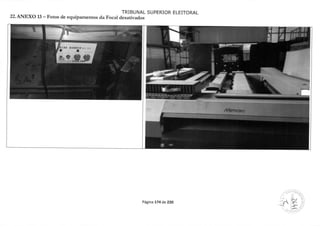

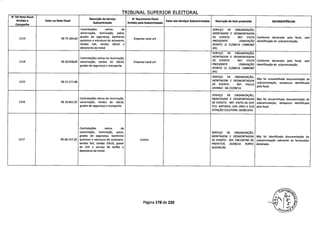

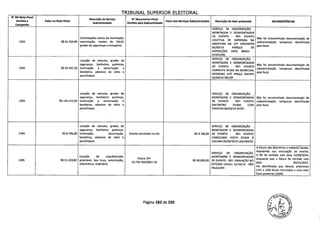

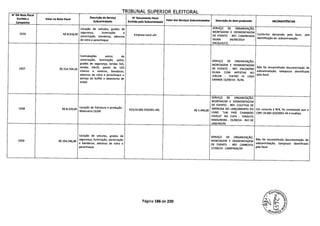

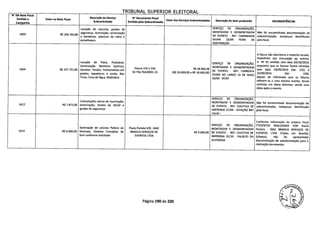

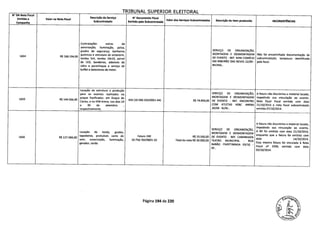

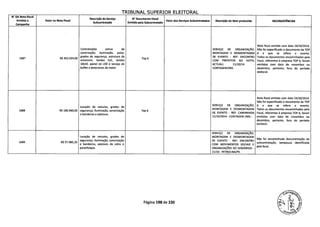

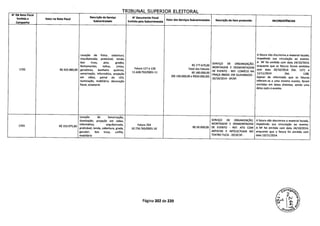

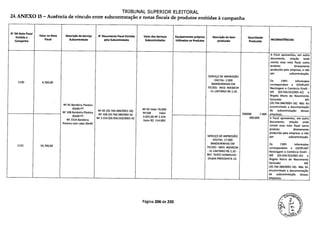

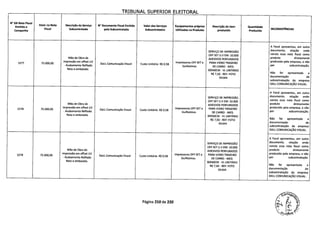

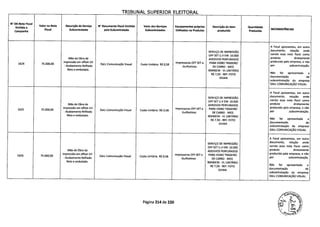

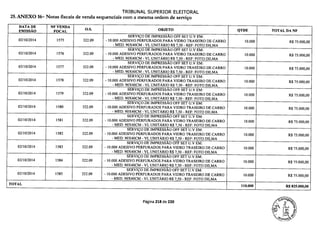

Com respeito aos cadastros fiscais, constatou-se que a Naptel Comércio de Papeis Ltda—

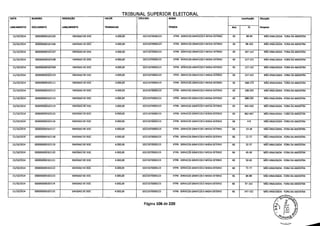

ME, Inscrição Estadual: 146.697.672.110 - CNPJ: 14.585.099/0001-45, sediada à Rua

Antonio Alves Teixeira 370 - Jabaquara - São Paulo / SP, apresenta Situação Cadastral

"Nula" a partir de 08-11-2011, perante o Fisco Estadual, bem como seu CNPJ consta

como "Baixado" perante o Fisco Federal, desde 24.5.216, uma semana após o início dos

trabalhos de análise pericial.

e

Página 22 de 220](https://image.slidesharecdn.com/laudo-inteiro-teor-tse-chapadilma-temer-161018111237/85/Laudo-inteiro-teor-tse-chapadilma-temer-22-320.jpg)

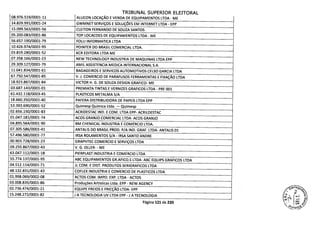

![TRIBUNAL SUPERIOR ELEITORAL

CADASIRO NACIO1OAL DA PESSOA JURiLRCA - CNPJ

oEcEn*r08EfiaL DO E~StI

cERTIMO DE BAIXA DE INSCRIÇÃO No cowj

1452503730001-4S 247010

DOSDOCc*TR0001(TE

tmPTEI cECO0 PP8 L1 -

00100ALVÇ.0 1E1~

-o

1370

CÇfl10Nto frtatajos,,t,o

IJASAO0ASA -

104303437

,

040 F04LO $0 1111

2780-ID?,

0TW0 LDA

1 EXflIICAO 00 EIIC LIO vOttmçoe

flØo .mc,j .d.,, I04 1400000. m,.oIvdo

0 0.900, o O iIoOe o.o q00hqo, 0.-DOlo, loloODOo

--0-

E0.f$do .00,fr-00o 00 botoçio fl00000.-. 0140 &1479. O 30 do .,.i, 0.2014

00.4000 i. lO1528.04do0od. ft,,fiI 00 do 210912010 olo

I01D0- CA093DO09 0019803.S0O 04010-0

00000.lçOo do lo000 .o,00,lo0000 loo,8000d, 0.4414404 04 44m d 00401,04,1,

olo 04,00, *toloOodo ..-o loI9o,. 0444,. o 0444000,,d. 4414404

-

000 mer, .,4041,olod.440 .felo 00oo60014144toolDo F1,mrdoDJ.140

0400 do 10441. eoIoo44mogo

Ø

SLNTEGRA/CMS

c_040 eDMI... C*0.k10

14000040141,90

0444Ol..14lo.44000. 311001

InEImtIcAço -

OJ: 114 5120000O1.45 ]6mcfl8oLotJ89087572o10

Sc I404PTELL40 POP0-J$1100 WS .WA

à

I'°° IE3TE00

o

I 104893037 --

,Sto,aitttAtc no.no.fl.flnnore

F''Ec000.000 I00l100700003I$90VdeP7$0l40t0

M oeoo - -- --

- tu

402097$31 $0

01so Co dodoçadeo, 00h20 9,04400«oDOc 095ejfo14t,eddo, oe$oç

irdi.$oo c'Ib.jMeç 21173*8,17591431040 4009 ce.tldSo 4., ao

e.btA de 17t e de àOAC .8* do e(me31s 1 0eç04 e «o e.duem a

I037o00otdad0 ti*4do 00414042 de 0004006.0 COlO eleo

Ai 2$ci doOEDOQIO -w,-...100114009 58417000-Eb'ea deuo75o

de 6w,1050 Eadal do eMio)rto2o Seoetohaode 0020.480

0901040400070*800 OOobEodetlo do (0215,

Aothd3oOroI4 [117400 go cado od065t00*a refem.OeA «. --

1789004$ iffia oEtta~~Cw~ do KMS, moi OtwlflOe0144 ruo

.oi02 0,00$ o703 e mo1bJnte do 10215. PCO4,, -co- coo-ao<141730~ (14000041. de..de Recdeo 00~ do

sr detlaDObde nw.-co*.bo, tar* e on4ço «.0(0,0440*8 t0$al.

detoAit 1740H480U740D& 0.01707 em doar,m000 00coIo qo ,..teo,

«o

1 3 Mah04dtodos Pdo ospr,soo 4 G04.na do Web SF. 1

JTdo0000St,w1oí ConsuHa RFS

-

C005UL1AR PESSOA J1JRA

awJ

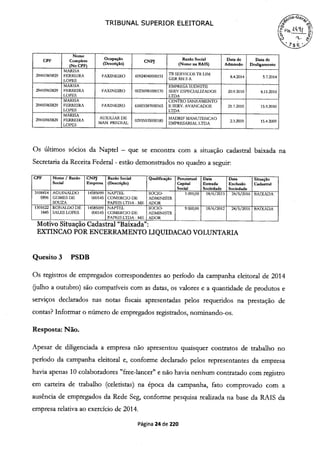

- c4PROW31TE00 VOTUA Ãø CADASIR 1D PESSOA .02RSJCA 174 (05017140 FE(ERAI.

145 .090091-45

10480 de Pessoa Jtxi.Jca IiAPltL00051001005I40PVOSLEDO.-VOE

Ddo daAbokoa 031012011

Bdoade

ido 1189,e.o 21362

IlolodeUzakxiAco 5od0000eErrçoesáoia Lb,dtada

D89adO Sde3ÇSocoiksEal 24080016

- -

ROV14OL000E

Sódos SODESLOPES 13316221845

AGtWt0lDO

COUESOESOUZA 31(484140995

Além disso, informa-se que a ex-sócia da Naptel nos períodos de oútubro/201 1 a

março/2012 e junho/2012 e agosto/2012, Sra. Maria Ferreira Lopes, CPF n° 294109658-

29, aparece na RAIS exercendo a profissão de faxineira, contratada por várias empresas

de locação de mão de obra.

Página 23 de 220](https://image.slidesharecdn.com/laudo-inteiro-teor-tse-chapadilma-temer-161018111237/85/Laudo-inteiro-teor-tse-chapadilma-temer-23-320.jpg)

![,4aGe>

TRIBUNAL SUPERIOR ELEITORAL (FSç f '

Em maio/2016, não foi localizado qualquer tipo de bem de capital no imóvel

apresentado como sede da empresa.

Quesito 15 PT

Queira o Sr. Perito informar se as empresas objeto da perícia estavam constituídas sob a

forma da Legislação Brasileira (fiscal e societária) e regulares durante o fornecimento de

materiais à campanha eleitoral de Duma Rousseff e Michel Termer? Em caso negativo,

informar quais as irregularidades constatadas e quais foram as observações e providencias

efetuadas pela Asepa, junto as referidas empresas por ocasião da análise das contas

eleitorais?

Resposta: Quesito não objetivo (não permite uma resposta afirmativa ou negativa).

A empresa VTPB apresentava-se à época da campanha eleitoral, forma]rnente constituída

sob a forma de:

CÓDIGO E DESCRIÇÃO DA NATUREZA JURÍDICA - 206-2, SOCIEDADE

EMPRESARIA LIMITADA, ATIVA perante a SRF desde 21/7/2008.

CÓDIGO E DESCRIÇÃO DA ATIVIDADE ECONÔMICA PRINCIPAL: 18.13-0-

01 - Impressão de material para uso publicitário.

CÓDIGO E DESCRIÇÃO DAS ATIVIDADES ECONÔMICAS SECUNDÁRIAS:

47.61-0-02 - Comércio varejista de jornais e revistas; 58.29-8-00 - Edição integrada à

impressão de cadastros, listas e de outros produtos gráficos; 73.12-2-00 - Agenciamento

de espaços para publicidade, exceto em veículos de comunicação.

Tais aspectos formais foram considerados compatíveis com os serviços prestados à época

da campanha e não foram objeto de questionamento durante a análise.

Em 13.6.2016, foi encaminhado à Corregedoria Geral Eleitoral oficio da PGR, Protocolo

n° 5.718, destacando que "somente em 25.7.2014, no curso do período eleitoral, foi

incluído no objeto social da empresa a atividade 'impressão de material publicitário"

Página 49 de 220](https://image.slidesharecdn.com/laudo-inteiro-teor-tse-chapadilma-temer-161018111237/85/Laudo-inteiro-teor-tse-chapadilma-temer-49-320.jpg)

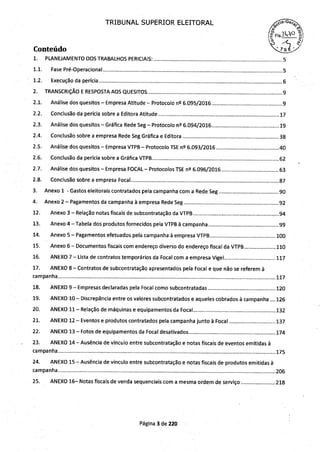

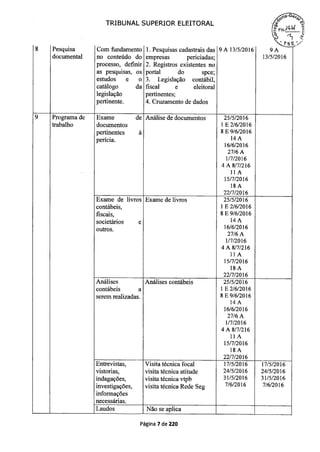

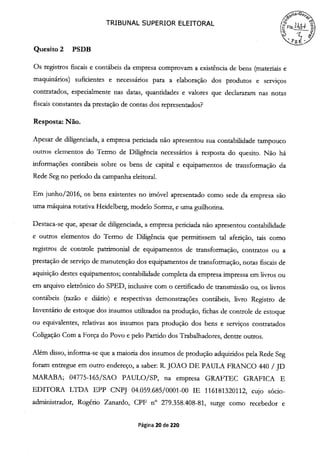

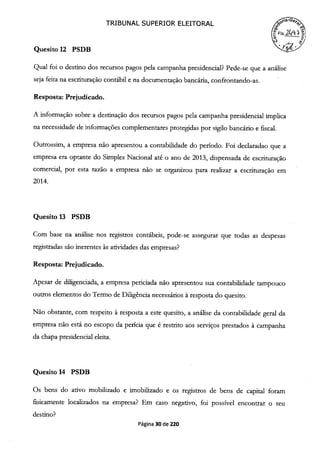

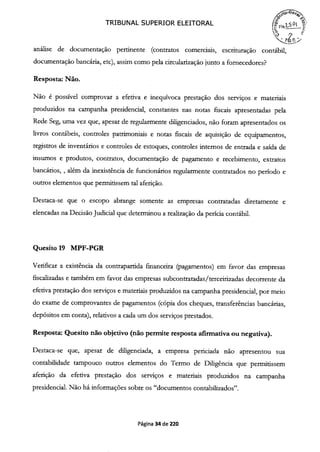

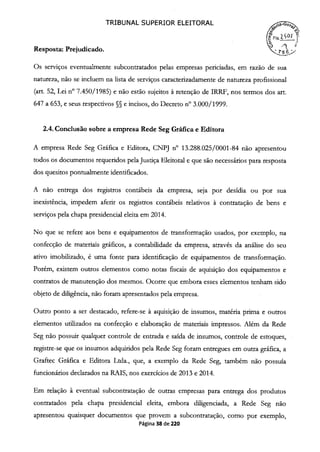

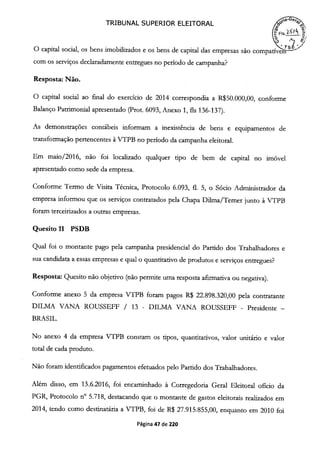

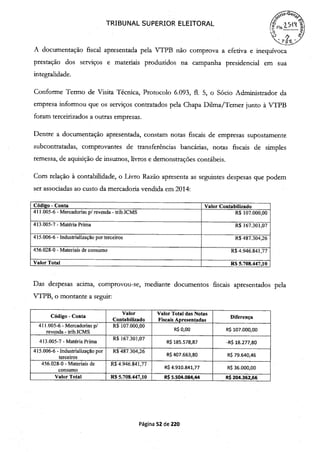

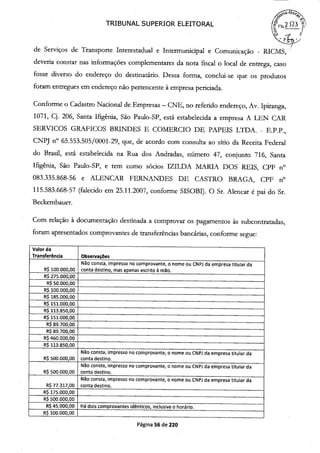

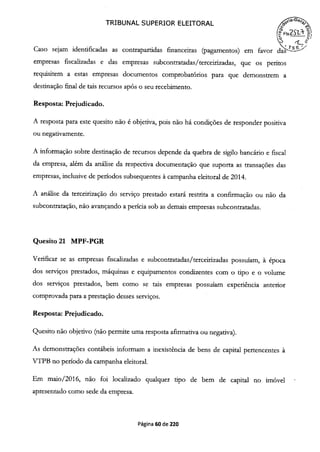

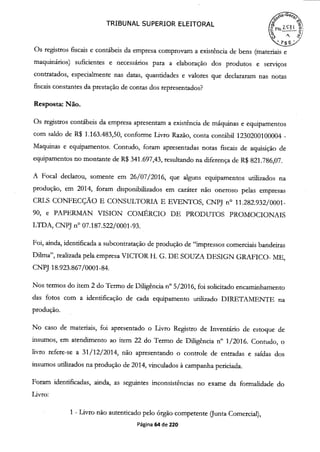

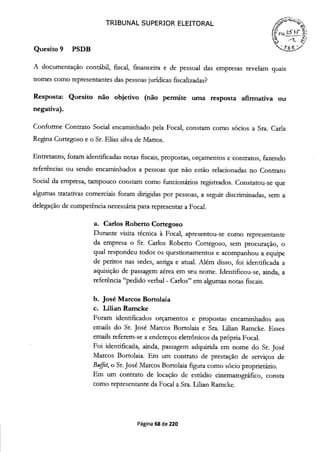

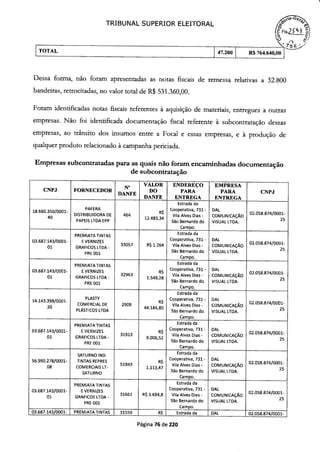

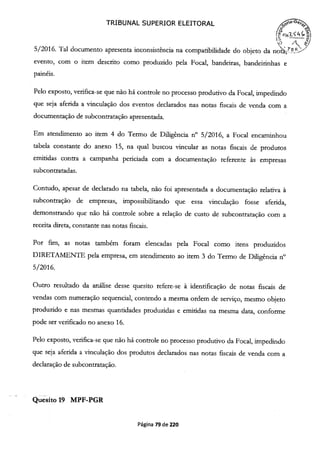

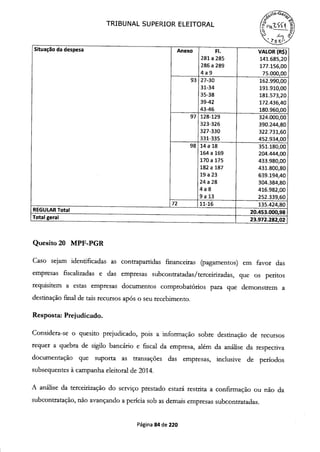

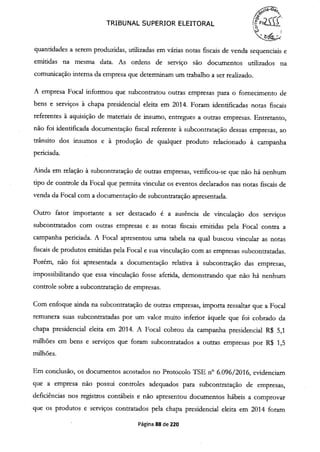

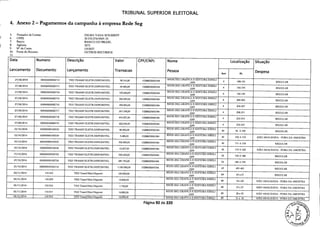

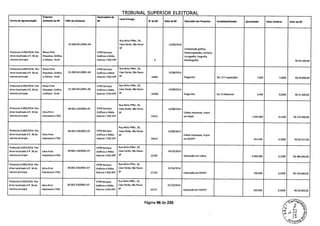

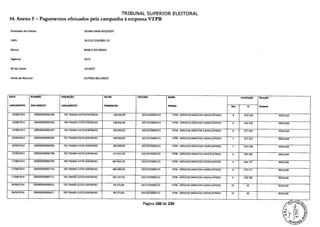

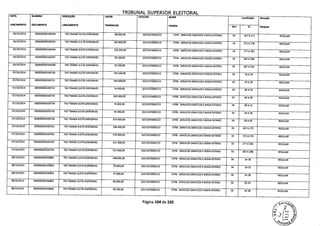

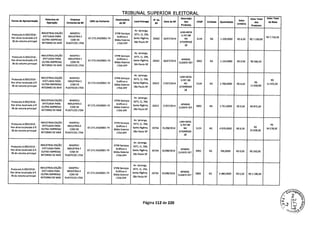

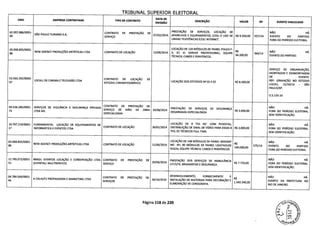

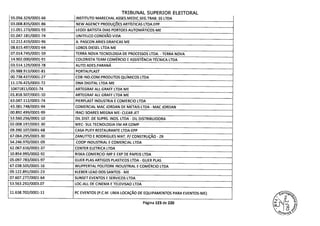

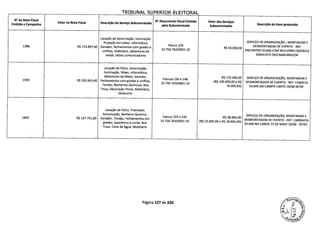

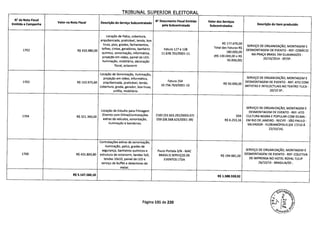

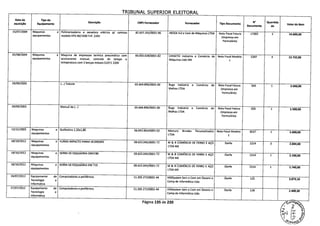

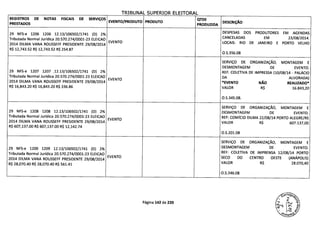

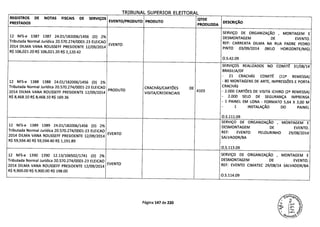

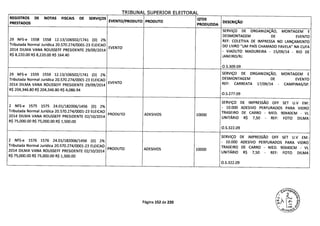

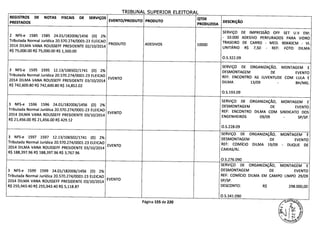

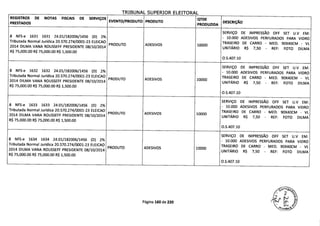

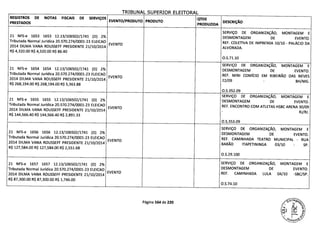

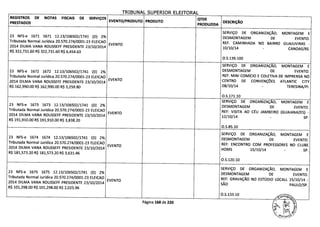

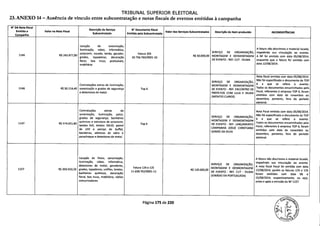

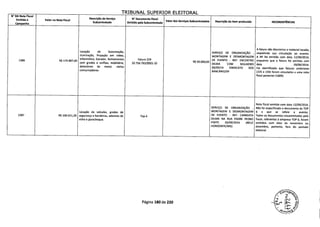

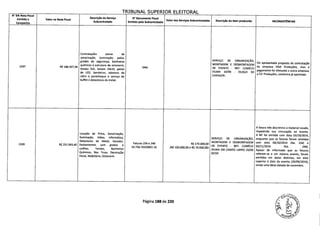

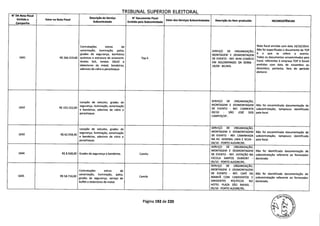

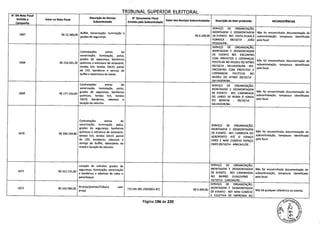

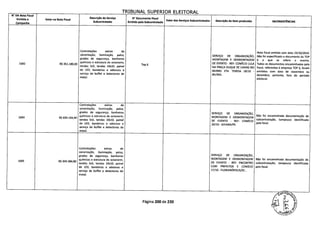

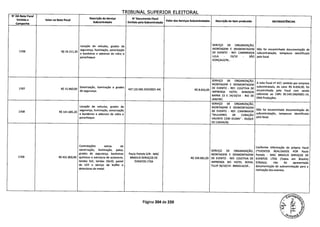

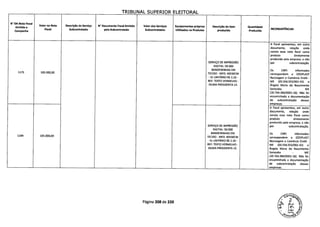

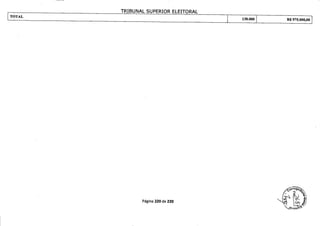

![TRIBUNAL SUPERTOR ELEITORAl

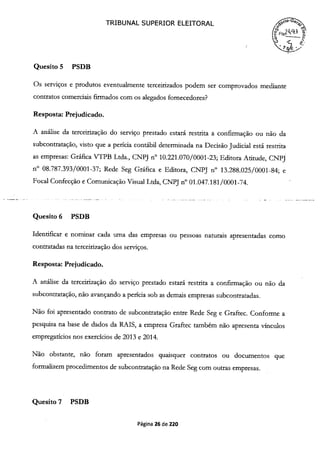

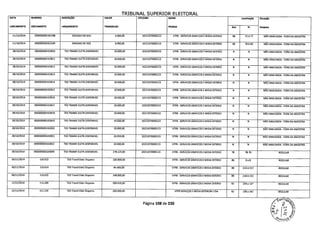

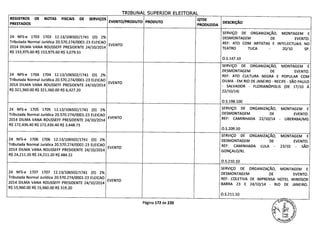

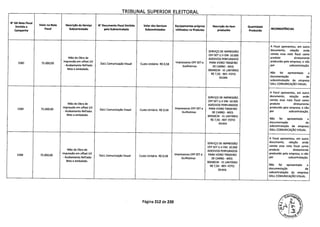

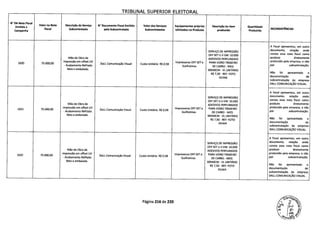

Forma de Apresentação

Natureza da Empresa

CNPJ da Emitente

Destinatária

Local Entrega

Nda

Data da NF

Descrição

dos CFOP Unidade Quantidade

Valor

Valor Total

dos

Valor Total

da NotaOperação Emitente da NF da NF NF Unitário

Produtos Produtos

Av. Ipiranga,

Documentação da Sefaz- INDUSTRIALIZAÇÃO MAXPOLI VTPB Serviços 1071, Q. 206, LAM+GRAN

SPjuntada aos autos EFETUADA PARA INDUSTRIA E

67.273.243/0001-74

Gráficos e

Santa iflgênia, 20354 03/07/2014

PSA1 BCO

5124 KG 200,0000 R$ 7,18 R$ 1.436,00mediante despacho à fi. OUTRA EMPRESA/ COM DE Mídia Exterior 995X675X0.

2463 da AliE RETORNO DE MER PLASTICOS LTDATDA LTDA EPP

São Paulo-SP

30

Av. Ipiranga,

Documentação da Sefaz- INDUSTRIALIZAÇÃO MAXPOLI VTPB Serviços 1071, Q. 206, LAM+GRAN

SPjuntada aos autos EFETUADA PARA INDUSTRIA E

67.273.243/0001-74

Gráficos e

Santa Ifigênia, 20354 03/07/2014

PSAI BCO

5124 KG 2.322,0000 R$ 7,18

R$

mediante despacho à fi 995X675X0. 16.671,96

2463 da AliE RETORNO DE MER PLASTICOS LTDA LTDA EPP

São Paulo-SP

30

Av. Ipiranga,

Documentação da Sefaz- INDUSTRIALIZAÇÃO MAXPOLI VTPB Serviços 1071, Q. 206,

SPjuntada aos autos EFETUADA PARA INDUSTRIA E

67.273.243/0001-74

Gráficos e

Santa Ifigênia, 20354 03/07/2014

APARAS

5902 KG 10.800,0000 R$ 0,50 R$ 5.400,00mediante despacho à fi. OUTRA EMPRESA/ COM DE Mídia Exterior CLIENTE P5

2463 da AliE RETORNO DE MER PLASTICOS LTDA LTDA EPP

São Paulo-SP

Documentação da Sefaz- INDUSTRIALIZAÇÃO MAXPOLI VTPB Serviços

Av. Ipiranga,

1071, Q. 206,

IAM+MOA

SPjuntada aos autos EFETUADA PARA INDUSTRIA E Gráficos e

G+GR. OS

R$

8$

mediante despacho à fi. OUTRA EMPRESA/ COM DE

67.273.243/0001-74

Mldia Exterior

Santa Ifigênia, 21016 18/08/2014 BC 5124 KG 3.445,0000 R$ 7,64 28.094,80

2463 da AliE RETORNO DE MER PLASTICOS LTDA LTDA EPP

São Paulo-SP 995X1350X

26.319,80

0,3

Av. Ipiranga,

Documentação da Sefaz- INDUSTRIALIZAÇÃO MAXPOLI VTPB Serviços 1071, Cj. 206,

SPJuntada aos autos EFETUADA PARA INDUSTRIA E Gráficos e APARAS

mediante despacho à fi. OUTRA EMPRESA/ COM DE

67.273.243/0001-74

Mídia Exterior

Santa Ifigênia, 21016 18/08/2014

CLIENTE PS

5902 KG 3.550,0000 R$ 0,50 R$ 1.775,00

2463 da AliE RETORNO DE MER PLASTICOS LTDA LTDA EPP

São Paulo-SP

Documentação da Sefaz- INDUSTRIALIZAÇÃO MAXPOLI VTPB Serviços

Av. Ipiranga,

1071, Cj. 206,

LAM+MOA

SP]untada aos autos EFETUADA PARA INDUSTRIA E Gráficos e

G+GR. Q5

R$

R$

mediante despacho à fi. OUTRA EMPRESA/ COM DE

67.273. 243/0001-74

Mídia Exterior

Santa Ifigênia, 21113 25/08/2014 BC 5124 KG 4.500,0000 R$ 7,65 36.742,50

2463 da AliE RETORNO DE MER PLASTICOS LTDA LTDA EPP

São Paulo-SP 995X1350X 34.425 , 00

0,3

Av. Ipiranga,

Documentação da Sefaz- INDUSTRIALIZAÇÃO MAXPOLI VTPB Serviços 1071, Cj. 206,

SPjuntada aos autos

mediante despacho à fi.

EFETUADA PARA

OUTRA EMPRESA/

INDUSTRIA E

COM DE

67.273.243/0001-74

Gráficos e

Mídia Exterior

Santa Ifigênia, 21113 25/08/2014

APARAS

5902 KG 4.635,0000 R$ 0,50 R$ 2.317,50

2463 da AliE RETORNO DE MER PLASTICOS LTDA LTDA EPP

São Paulo-SP

CLIENTE PS

R$ R$

755.066,90 755.066,90

Página 116 de 220](https://image.slidesharecdn.com/laudo-inteiro-teor-tse-chapadilma-temer-161018111237/85/Laudo-inteiro-teor-tse-chapadilma-temer-116-320.jpg)

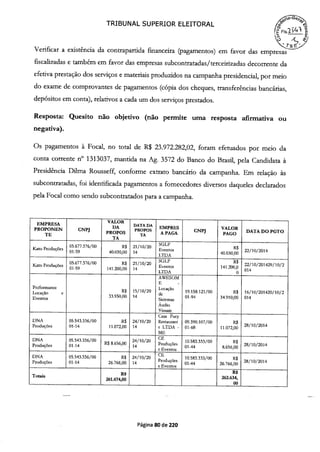

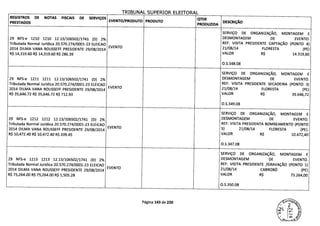

![TRTR(JNAI ] IPr-PTnp 1i FTTC'DAi

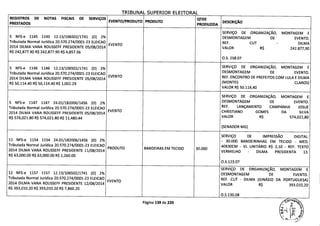

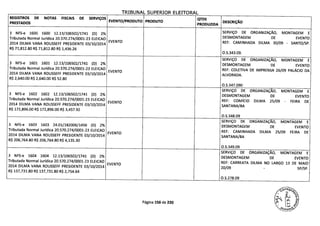

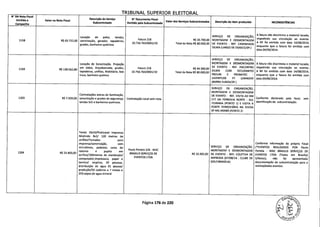

REGISTROS DE NOTAS FISCAIS DE SERVIÇOS QTDE

PRESTADOS EVENTO/PRODUTO PRODUTO DESCRIÇÃO

PRODUZIDA

SERVIÇO DE ORGANIZAÇÃO , MONTAGEM E

12 NFS-e 1391 1391 12.13/106502/1741 (0) 2% DESMONTAGEM DE EVENTO.

Tributada Normal Jurídica 20.570.274/0001-23 ELEICAO REF: EVENTO COLETIVA DE IMPRENSA NA

2014 DILMA VANA ROUSSEFF PRESIDENTE 12/09/2014

EVENTO ABERTURA DA 37 EXPOINTER 05/09/14 PARQUE

R$ 61,264.80 R$ 61,264.80 R$ 1,225.30 DE EXPOSIÇÕES ASSIS BRASIL - ESTEIO/RS.

O.S.115.09

SERVIÇO DE ORGANIZAÇÃO MONTAGEM E,12 NFS-e 1392 1392 12.13/106502/1741 (0) 2% DESMONTAGEM DE EVENTO.

Tributada Normal Jurídica 20.570.274/0001-23 ELEICAO

EVENTO REF: EVENTO CARREATA DILMA NA MARECHAL

2014 DILMA VANA ROUSSEFF PRESIDENTE 12/09/2014

-

DEODORO ATE PRAÇA MATRIZ 02/09/14 SBC/SP.

R$ 55,507.20 R$ 55,507.20 R$ 1,110.14

0.5.116.09

12 NFS-e 1393 1393 12.13/106502/1741 (0) 2%

Tributada Normal Jurídica 20.570.274/0001-23 ELEICAO

EVENTO Orgariizaço, montagem e desmontagem de

2014 DILMA VANA ROUSSEFF PRESIDENTE 12/09/2014

evento (Encontro Duma com taxistas)

R$ 143,115.00 R$ 143,115.00 R$ 2,862.30

SERVIÇO DE ORGANIZAÇÃO MONTAGEM E,12 NFS-e 1394 1394 12.13/106502/1741 (D) 2% DESMONTAGEM DE EVENTO.

Tributada Normal Jurídica 20.570.274/0001-23 ELEICAO

EVENTO REF: EVENTO CANCELADO VISITA DILMA Á

2014 DILMA VANA ROUSSEFF PRESIDENTE 12/09/2014

LAGUNA 05/09/2014 LAGUNA/SC

R$ 8,796.00 R$ 8,796.00 R$ 175.92

O.S.119.09

SERVIÇO DE ORGANIZAÇÃO , MONTAGEM E

12 NFS-e 1395 1395 24.01/182006/1456 (D) 2% DESMONTAGEM DE EVENTO.

Tributada Normal Jurídica 20.570.274/0001-23 ELEICAO

EVENTO REF: EVENTO ALMOÇO DILMA NO RESTAURANTE

2014 DILMA VANA ROUSSEFF PRESIDENTE 12/09/2014

POPULAR 28/08/2014 BANGU/RJ

R$ 31,228.80 R$ 31,228.80 R$ 624.58

0.5.120.09

Página 148 de 220](https://image.slidesharecdn.com/laudo-inteiro-teor-tse-chapadilma-temer-161018111237/85/Laudo-inteiro-teor-tse-chapadilma-temer-148-320.jpg)

Este documento apresenta o laudo pericial contábil realizado sobre quatro empresas contratadas pela campanha eleitoral de 2014 de Dilma Rousseff e Michel Temer: Editora Atitude, Rede Seg Gráfica e Editora, Gráfica VTPB e Focal Confecção e Comunicação Visual. O laudo descreve o planejamento e execução dos trabalhos periciais, incluindo visitas técnicas às empresas, análise de documentos e cálculos realizados. Responde também aos quesitos apresentados sobre cada uma das empresas investigadas.