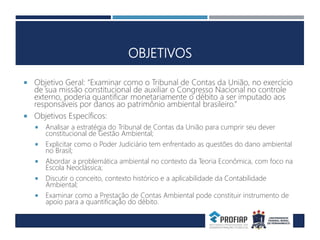

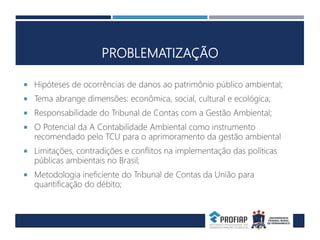

Esta tese examina como o Tribunal de Contas da União poderia quantificar monetariamente os danos ao patrimônio ambiental brasileiro e cobrar dos responsáveis. Analisa a estratégia do TCU para cumprir seu dever constitucional de gestão ambiental e como o Poder Judiciário lida com danos ambientais. Discute como a contabilidade ambiental pode apoiar a quantificação do débito, identificando limitações atuais.