Formato hoja de costos variables

•Transferir como PPTX, PDF•

0 gostou•3,842 visualizações

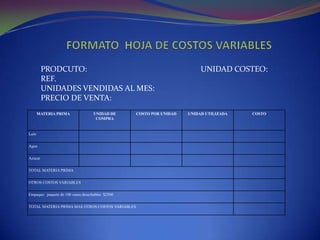

Este documento é uma planilha para calcular os custos variáveis de um produto. Ele solicita informações como o produto, unidade de custeio, unidades vendidas por mês e preço de venda para calcular os custos variáveis do produto.

Denunciar

Compartilhar

Denunciar

Compartilhar

Recomendados

Hoja de costos

La hoja de costos tiene como propósito llevar un control del proceso productivo e incluye información como el número de orden de producción, detalles del proceso y costos de fabricación, los cuales se usan para determinar el costo unitario de cada producto. El documento también describe los principios para contabilizar la compra de materiales, como llevar un registro actualizado de inventarios y costos, y asegurar la autorización y supervisión adecuada de las transacciones.

Contabilidad de Costos I

El documento habla sobre conceptos básicos de contabilidad de costos, incluyendo la definición, propósitos, clasificación de costos, sistemas de costeo, flujo de costos a través de inventarios, y el estado de costos de producción y ventas. Explica los diferentes tipos de costos como costos directos, indirectos, fijos, variables, y cómo se calculan y asignan tasas de costos indirectos.

órdenes de producción

Este documento describe diferentes sistemas de producción y costeo. Explica los sistemas de producción bajo pedido, por lotes y en serie, así como sus características y ejemplos. También describe dos sistemas de acumulación de costos - por órdenes de producción y por procesos - y sus objetivos de calcular el costo de cada pedido o lote y controlar la producción. Incluye varios ejemplos de documentos relacionados con órdenes de producción, compra, entrega y costeo.

SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN

Este documento presenta información sobre los sistemas de costos por órdenes de producción y por procesos. Explica los métodos de acumulación de costos, características y documentos utilizados en un sistema de costos por órdenes. Incluye un ejemplo ilustrativo sobre el proceso administrativo para una orden de producción recibida por una empresa.

Libro de contabilidad de costos

Este documento presenta un sistema de costos por órdenes de fabricación. Explica los conceptos básicos de la contabilidad de costos como clasificación de costos, estado de costo de producción y ventas. Luego describe el proceso de contabilizar la materia prima usando métodos como promedio ponderado. Finalmente cubre temas relacionados con la mano de obra como control de tiempo, cálculo de nómina y prestaciones sociales.

CONTABILIDAD DE COSTOS (Básico)

Este documento presenta una introducción a la contabilidad de costos. Explica que la contabilidad de costos mide el costo de producir bienes y servicios y provee información para la toma de decisiones. Describe los tres elementos del costo (materia prima directa, mano de obra directa, costos indirectos de fabricación), y provee ejemplos de cada uno. También presenta un estado de costo de producción como ejemplo de cómo calcular el costo de producción.

ALGORITMOS Y CODIFICACIÓN-METODOLOGÍA DE CÁLCULO EN HOJA EXCEL: COSTOS DE EDI...

ALGORITMOS Y CODIFICACIÓN-METODOLOGÍA DE CÁLCULO EN HOJA EXCEL: COSTOS DE EDI...Cesar Alfonso Valderrama del Solar

Se ha elaborado en hoja Excel, la METODOLOGIA DE CÁLCULO de COSTOS DE EDIFICACIONES (INFRAESTRUCTURA + OBRAS COMPLEMENTARIAS), incluyendo Obras “Especializadas": Aisladores Sísmicos, Cimentación Especial, Subestructuras, Etc.), utilizando el COSTEO POR AREAS (ESTRUCTURAS FUNCIONALES + OBRAS COMPLEMENTARIAS + (% CIRCULACION Y MUROS).

La hoja Excel ha sido programada en base a los Valores Unitarios Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, la Costa, Sierra y Selva, vigentes para el Ejercicio Fiscal 2015 (Fuente: DIARIO OFICIAL EL PERUANO NORMAS LEGALES, Lima, jueves 30 de octubre del 2014: RESOLUCIÓN MINISTERIAL Nº 367-2014-VIVIENDA, Aprueban Valores Unitarios Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, la Costa, Sierra y Selva, vigentes para el Ejercicio Fiscal 2015).

Por lo tanto, la data original (tablas estructuradas originalmente en Word y publicadas solamente en formato impreso, como Resolución en el Diario El Peruano) ha sido estructurada, y por lo tanto, elaborada propiamente en formato Excel por el autor: Econ. Cesar Valderrama del S. (Consultora Progreso) / altorendimientoprofesional@gmail.com

Las tablas han sido CODIFICADAS, por el autor, para generar las fórmulas programables, tanto para los Valores Unitarios (Costos directos) Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, la Costa, Sierra y Selva, vigentes para el Ejercicio Fiscal 2015), como para la Programación Arquitectónica, utilizando para fines metodológicos Edificación de Hospitales divididos por Unidades Productoras de Servicios de Salud (UPSS), cuyo resumen introduce el análisis (el detalle se puede visualizar al final del presente documento como “Detalle de Programa Arquitectónico: Hospital Costa”).

La tabla Excel contiene vínculos que se modifican automáticamente, por lo que cambiando los parámetros se obtienen resultados directamente. Cabe destacar que los Valores Unitarios se actualizan automáticamente, solamente cambiando la región geográfica correspondiente (o seleccionando como “lista” en la hoja principal) y digitando el código correspondiente al tipo de “estructura, acabados o instalaciones eléctricas y sanitarias”. El ingreso de la data está estructurada y/o configurada “validando datos” coherentes, con Mensajes o Avisos de “Entrada” o de “Error” que facilitan y permiten la digitación de la opción correcta...Contabilidad de-costos.ppt [autoguardado]

El documento proporciona una introducción a la contabilidad de costos. Explica que la contabilidad de costos clasifica, acumula, controla y asigna los costos para determinar los costos de actividades, procesos y productos. También describe los diferentes tipos de costos como costos de producción, comercialización y administración, así como las clasificaciones de costos como costos directos e indirectos, fijos y variables. Finalmente, presenta métodos para estimar los costos como el punto alto-punto bajo y el diagrama de dispersión.

Recomendados

Hoja de costos

La hoja de costos tiene como propósito llevar un control del proceso productivo e incluye información como el número de orden de producción, detalles del proceso y costos de fabricación, los cuales se usan para determinar el costo unitario de cada producto. El documento también describe los principios para contabilizar la compra de materiales, como llevar un registro actualizado de inventarios y costos, y asegurar la autorización y supervisión adecuada de las transacciones.

Contabilidad de Costos I

El documento habla sobre conceptos básicos de contabilidad de costos, incluyendo la definición, propósitos, clasificación de costos, sistemas de costeo, flujo de costos a través de inventarios, y el estado de costos de producción y ventas. Explica los diferentes tipos de costos como costos directos, indirectos, fijos, variables, y cómo se calculan y asignan tasas de costos indirectos.

órdenes de producción

Este documento describe diferentes sistemas de producción y costeo. Explica los sistemas de producción bajo pedido, por lotes y en serie, así como sus características y ejemplos. También describe dos sistemas de acumulación de costos - por órdenes de producción y por procesos - y sus objetivos de calcular el costo de cada pedido o lote y controlar la producción. Incluye varios ejemplos de documentos relacionados con órdenes de producción, compra, entrega y costeo.

SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN

Este documento presenta información sobre los sistemas de costos por órdenes de producción y por procesos. Explica los métodos de acumulación de costos, características y documentos utilizados en un sistema de costos por órdenes. Incluye un ejemplo ilustrativo sobre el proceso administrativo para una orden de producción recibida por una empresa.

Libro de contabilidad de costos

Este documento presenta un sistema de costos por órdenes de fabricación. Explica los conceptos básicos de la contabilidad de costos como clasificación de costos, estado de costo de producción y ventas. Luego describe el proceso de contabilizar la materia prima usando métodos como promedio ponderado. Finalmente cubre temas relacionados con la mano de obra como control de tiempo, cálculo de nómina y prestaciones sociales.

CONTABILIDAD DE COSTOS (Básico)

Este documento presenta una introducción a la contabilidad de costos. Explica que la contabilidad de costos mide el costo de producir bienes y servicios y provee información para la toma de decisiones. Describe los tres elementos del costo (materia prima directa, mano de obra directa, costos indirectos de fabricación), y provee ejemplos de cada uno. También presenta un estado de costo de producción como ejemplo de cómo calcular el costo de producción.

ALGORITMOS Y CODIFICACIÓN-METODOLOGÍA DE CÁLCULO EN HOJA EXCEL: COSTOS DE EDI...

ALGORITMOS Y CODIFICACIÓN-METODOLOGÍA DE CÁLCULO EN HOJA EXCEL: COSTOS DE EDI...Cesar Alfonso Valderrama del Solar

Se ha elaborado en hoja Excel, la METODOLOGIA DE CÁLCULO de COSTOS DE EDIFICACIONES (INFRAESTRUCTURA + OBRAS COMPLEMENTARIAS), incluyendo Obras “Especializadas": Aisladores Sísmicos, Cimentación Especial, Subestructuras, Etc.), utilizando el COSTEO POR AREAS (ESTRUCTURAS FUNCIONALES + OBRAS COMPLEMENTARIAS + (% CIRCULACION Y MUROS).

La hoja Excel ha sido programada en base a los Valores Unitarios Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, la Costa, Sierra y Selva, vigentes para el Ejercicio Fiscal 2015 (Fuente: DIARIO OFICIAL EL PERUANO NORMAS LEGALES, Lima, jueves 30 de octubre del 2014: RESOLUCIÓN MINISTERIAL Nº 367-2014-VIVIENDA, Aprueban Valores Unitarios Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, la Costa, Sierra y Selva, vigentes para el Ejercicio Fiscal 2015).

Por lo tanto, la data original (tablas estructuradas originalmente en Word y publicadas solamente en formato impreso, como Resolución en el Diario El Peruano) ha sido estructurada, y por lo tanto, elaborada propiamente en formato Excel por el autor: Econ. Cesar Valderrama del S. (Consultora Progreso) / altorendimientoprofesional@gmail.com

Las tablas han sido CODIFICADAS, por el autor, para generar las fórmulas programables, tanto para los Valores Unitarios (Costos directos) Oficiales de Edificación para las localidades de Lima Metropolitana y la Provincia Constitucional del Callao, la Costa, Sierra y Selva, vigentes para el Ejercicio Fiscal 2015), como para la Programación Arquitectónica, utilizando para fines metodológicos Edificación de Hospitales divididos por Unidades Productoras de Servicios de Salud (UPSS), cuyo resumen introduce el análisis (el detalle se puede visualizar al final del presente documento como “Detalle de Programa Arquitectónico: Hospital Costa”).

La tabla Excel contiene vínculos que se modifican automáticamente, por lo que cambiando los parámetros se obtienen resultados directamente. Cabe destacar que los Valores Unitarios se actualizan automáticamente, solamente cambiando la región geográfica correspondiente (o seleccionando como “lista” en la hoja principal) y digitando el código correspondiente al tipo de “estructura, acabados o instalaciones eléctricas y sanitarias”. El ingreso de la data está estructurada y/o configurada “validando datos” coherentes, con Mensajes o Avisos de “Entrada” o de “Error” que facilitan y permiten la digitación de la opción correcta...Contabilidad de-costos.ppt [autoguardado]

El documento proporciona una introducción a la contabilidad de costos. Explica que la contabilidad de costos clasifica, acumula, controla y asigna los costos para determinar los costos de actividades, procesos y productos. También describe los diferentes tipos de costos como costos de producción, comercialización y administración, así como las clasificaciones de costos como costos directos e indirectos, fijos y variables. Finalmente, presenta métodos para estimar los costos como el punto alto-punto bajo y el diagrama de dispersión.

Sistema de costos por cadenas de producción

Este documento describe los sistemas de costos por órdenes de producción y por procesos. El sistema de costos por órdenes se utiliza cuando cada producto se fabrica de acuerdo con las especificaciones del cliente, requiriendo una orden de producción. El sistema de costos por procesos se usa cuando la producción es continua a través de procesos productivos. Algunas industrias que utilizan cada sistema incluyen imprentas, construcción y aeronáutica para órdenes, y fundiciones de acero, vidrio y cemento para pro

Administracion de costos 1

Este documento compara la contabilidad financiera y de costos, destacando que la contabilidad de costos se aplica principalmente en empresas de producción y servicios. En el balance, la contabilidad de costos incluye tres tipos de inventarios, mientras que la contabilidad financiera solo incluye un tipo. En el estado de resultados, el costo de ventas en contabilidad de costos considera los costos de materia prima y transformación, a diferencia de la contabilidad financiera.

Ordenes de produccion y proceso productivo

Este documento describe un sistema de producción por lotes enfocado en órdenes de producción interrumpidas para productos variados. El sistema permite recopilar los costos de materia prima, mano de obra directa y costos indirectos por orden de trabajo. Algunas características incluyen la posibilidad de lotificar y subdividir la producción según las necesidades y emitir órdenes de fabricación detallando el número de productos. La producción generalmente se hace sobre pedidos de clientes y existe un control analítico de costos.

Ejercicios para practicar costos jav

Este documento presenta 8 ejercicios contables que incluyen información sobre saldos iniciales, transacciones durante el periodo y solicita elaborar estados financieros como estado de costos, estado de resultados y balance general. Los ejercicios involucran compañías manufactureras y solicitan registrar transacciones como compra y uso de materias primas, nómina, depreciación, ventas, pagos y elaborar los estados financieros correspondientes.

Ejercicio sistema de costos por proceso

Este documento presenta un ejercicio práctico de un sistema de costos por procesos para una empresa que fabrica el producto Y en dos procesos, A y B. Se calculan las unidades equivalentes de cada proceso, los costos unitarios y los informes de costos. Se distribuyen los costos a las unidades terminadas y en proceso y se realizan los registros contables correspondientes.

Contabilidad de costos

El documento presenta un manual operativo para contadores, administradores y gerentes sobre el sistema integral de información contable. En específico, el capítulo 1 introduce los conceptos básicos de contabilidad de costos, definiéndola como la rama contable que se refiere a los registros e informes de productos, grupos de productos o servicios con el fin de controlar y contabilizar los movimientos de almacenes, determinar los costos de producción y orientar las políticas de precios. Adicionalmente, explica que los costos se refieren a los valores

Costo estandar (3)

Este documento presenta conceptos básicos de contabilidad de costos. Explica los diferentes métodos de costeo como el costeo real, estándar y normal. También describe el cálculo y análisis de variaciones de costos estándares para materiales directos, mano de obra directa y costos indirectos de fabricación. El propósito del uso de costos estándares es ayudar a la gerencia a controlar costos de producción y comparar resultados reales contra los planeados.

costos de mano de obra directa

El documento describe los diferentes métodos para clasificar y administrar el costo de la mano de obra en una empresa, incluyendo la clasificación por función, departamento, tipo de trabajo y relación con los productos. También explica las funciones involucradas en el control de costos de mano de obra como recursos humanos, control de tiempos, nóminas, contabilidad de costos y estudios de tiempos y movimientos.

Unidad 3 Control de la materia prima

El documento habla sobre el control de la materia prima directa. Define la materia prima como materiales que serán transformados en productos terminados. Explica que la materia prima directa puede identificarse con los productos terminados mientras que la indirecta no. Describe las etapas del control de la materia prima directa como la planeación, control de calidad, almacenamiento y contabilización. Explica métodos como primeras entradas primeras salidas, últimas entradas primeras salidas y promedio para valorar la materia prima.

Estado de costo de producción y ventas

El documento explica los estados de costo de producción y ventas. Describe que el estado de costo de producción muestra detalladamente cómo se llevó a cabo la producción en una empresa industrial, incluyendo la producción terminada y en proceso. Luego explica el proceso de formulación para determinar los costos de materia prima consumida, costos incurridos, producción terminada y costo de lo vendido.

Estado de costo de producción y de ventas

Este documento explica el estado de costo de producción y ventas. Este estado muestra los costos asociados con la compra de materias primas, su transformación en productos terminados a través de los costos directos e indirectos de fabricación, y los inventarios asociados a cada etapa del proceso productivo. El documento también describe cómo se elabora este estado, incluyendo la información requerida en el encabezado y los pasos para calcular los diferentes tipos de costos.

Estado de Costos de Producción de lo Vendido

Este documento presenta la información sobre los costos de producción de Samsung S.A. de C.V. para el periodo del 1 al 31 de octubre de 2013. Incluye el estado de costos de producción, el estado de resultados y el balance general. El estado de costos de producción detalla los costos de materia prima, mano de obra y gastos indirectos incurridos, así como los inventarios iniciales y finales. El estado de resultados muestra un margen de utilidad neta de $8,866,704 después de deducir los costos de operación y financieros. El balance

Los elementos del costo de producción

Este documento describe los elementos del costo de producción, incluyendo materia prima, mano de obra y gastos indirectos de fabricación. Explica los objetivos y procesos relacionados con la compra, planeación, control de calidad, almacenamiento y valuación de la materia prima. También cubre temas como los tipos de mano de obra, sistemas de salarios, cálculo de cuotas horarias y tiempo extra. Por último, detalla la contabilización y asignación de gastos indirectos a través de la división departamental.

Costos estandares

Este documento describe los costos estándar, incluyendo su definición, naturaleza, tipos, ventajas y desventajas, y criterios para su determinación. Un costo estándar es un costo estimado que sirve como base para medir la eficiencia real. Los costos estándar se determinan para materia prima, mano de obra y costos indirectos usando métodos científicos. Las variaciones entre los costos estándar y reales indican el grado de eficiencia alcanzado.

Sistema órdenes de producción y por procesos.

Este documento describe el sistema de costos por órdenes de producción. Este sistema recolecta los costos de cada orden o lote de producción a medida que pasa por los centros de producción de la planta. Los costos se acumulan en una orden de trabajo e incluyen materiales, mano de obra directa y cargos indirectos. Este sistema permite identificar los costos de cada producto terminado o en proceso de fabricación.

COSTOS POR ORDENES DE PRODUCCION

Este documento describe el sistema de costeo por órdenes de producción. Bajo este sistema, los costos directos e indirectos se acumulan y asignan a cada orden de producción específica de acuerdo con las especificaciones del cliente. Esto permite calcular el costo total de cada orden y asegura que todos los costos se asignen correctamente. El documento también incluye un ejemplo numérico que ilustra cómo se registran y asignan los costos a una orden de producción particular.

INTRODUCCION A LA CONTABILIDAD DE COSTOS

Este documento resume los conceptos clave de la contabilidad de costos. Explica que los costos son los gastos en los que se incurre para producir un bien o servicio, mientras que los gastos no forman parte del producto. También describe las diferentes clasificaciones de los costos, como por su naturaleza, asignación, variabilidad y control. Finalmente, presenta un ejemplo de hoja de costos que registra los costos directos de materiales, mano de obra y gastos de fabricación para cada orden de producción.

Mano de obra (costos)

La mano de obra se refiere al esfuerzo físico y mental aplicado durante la producción de bienes y servicios. Incluye tanto a los obreros y operarios directamente involucrados en la producción como al personal administrativo de las fábricas. La mano de obra puede ser directa, involucrada en áreas productivas, o indirecta, relacionada con la administración de las empresas. El costo de la mano de obra directa incluye salarios, prestaciones sociales y aportes parafiscales de los operarios.

COSTOS EJERCICIOS

Este documento presenta un capítulo sobre contabilidad de costos de una universidad ecuatoriana. Explica conceptos básicos como costo, contabilidad de costos, elementos del costo de producción, diferencia entre costos y gastos. Incluye problemas y sus soluciones sobre estados de costo de productos vendidos para diferentes compañías.

CONTABILIDAD DE COSTOS MODULO

Este documento presenta una introducción a la teoría de costos. Explica que la contabilidad de costos es un proceso de identificación, medición y comunicación de información económica que permite tomar decisiones. Divide la contabilidad en financiera y administrativa. Define el costo como cualquier erogación para obtener un bien o servicio, y clasifica los costos de una empresa industrial según su función de producción, ventas o administración. Finalmente, detalla diversas clasificaciones de los costos como directos e indirectos, fijos y variables, entre otros.

Atividades de Inglês e Espanhol para Imprimir - Alfabetinho

Quer aprender inglês e espanhol de um jeito divertido? Aqui você encontra atividades legais para imprimir e usar. É só imprimir e começar a brincar enquanto aprende!

Mais conteúdo relacionado

Destaque

Sistema de costos por cadenas de producción

Este documento describe los sistemas de costos por órdenes de producción y por procesos. El sistema de costos por órdenes se utiliza cuando cada producto se fabrica de acuerdo con las especificaciones del cliente, requiriendo una orden de producción. El sistema de costos por procesos se usa cuando la producción es continua a través de procesos productivos. Algunas industrias que utilizan cada sistema incluyen imprentas, construcción y aeronáutica para órdenes, y fundiciones de acero, vidrio y cemento para pro

Administracion de costos 1

Este documento compara la contabilidad financiera y de costos, destacando que la contabilidad de costos se aplica principalmente en empresas de producción y servicios. En el balance, la contabilidad de costos incluye tres tipos de inventarios, mientras que la contabilidad financiera solo incluye un tipo. En el estado de resultados, el costo de ventas en contabilidad de costos considera los costos de materia prima y transformación, a diferencia de la contabilidad financiera.

Ordenes de produccion y proceso productivo

Este documento describe un sistema de producción por lotes enfocado en órdenes de producción interrumpidas para productos variados. El sistema permite recopilar los costos de materia prima, mano de obra directa y costos indirectos por orden de trabajo. Algunas características incluyen la posibilidad de lotificar y subdividir la producción según las necesidades y emitir órdenes de fabricación detallando el número de productos. La producción generalmente se hace sobre pedidos de clientes y existe un control analítico de costos.

Ejercicios para practicar costos jav

Este documento presenta 8 ejercicios contables que incluyen información sobre saldos iniciales, transacciones durante el periodo y solicita elaborar estados financieros como estado de costos, estado de resultados y balance general. Los ejercicios involucran compañías manufactureras y solicitan registrar transacciones como compra y uso de materias primas, nómina, depreciación, ventas, pagos y elaborar los estados financieros correspondientes.

Ejercicio sistema de costos por proceso

Este documento presenta un ejercicio práctico de un sistema de costos por procesos para una empresa que fabrica el producto Y en dos procesos, A y B. Se calculan las unidades equivalentes de cada proceso, los costos unitarios y los informes de costos. Se distribuyen los costos a las unidades terminadas y en proceso y se realizan los registros contables correspondientes.

Contabilidad de costos

El documento presenta un manual operativo para contadores, administradores y gerentes sobre el sistema integral de información contable. En específico, el capítulo 1 introduce los conceptos básicos de contabilidad de costos, definiéndola como la rama contable que se refiere a los registros e informes de productos, grupos de productos o servicios con el fin de controlar y contabilizar los movimientos de almacenes, determinar los costos de producción y orientar las políticas de precios. Adicionalmente, explica que los costos se refieren a los valores

Costo estandar (3)

Este documento presenta conceptos básicos de contabilidad de costos. Explica los diferentes métodos de costeo como el costeo real, estándar y normal. También describe el cálculo y análisis de variaciones de costos estándares para materiales directos, mano de obra directa y costos indirectos de fabricación. El propósito del uso de costos estándares es ayudar a la gerencia a controlar costos de producción y comparar resultados reales contra los planeados.

costos de mano de obra directa

El documento describe los diferentes métodos para clasificar y administrar el costo de la mano de obra en una empresa, incluyendo la clasificación por función, departamento, tipo de trabajo y relación con los productos. También explica las funciones involucradas en el control de costos de mano de obra como recursos humanos, control de tiempos, nóminas, contabilidad de costos y estudios de tiempos y movimientos.

Unidad 3 Control de la materia prima

El documento habla sobre el control de la materia prima directa. Define la materia prima como materiales que serán transformados en productos terminados. Explica que la materia prima directa puede identificarse con los productos terminados mientras que la indirecta no. Describe las etapas del control de la materia prima directa como la planeación, control de calidad, almacenamiento y contabilización. Explica métodos como primeras entradas primeras salidas, últimas entradas primeras salidas y promedio para valorar la materia prima.

Estado de costo de producción y ventas

El documento explica los estados de costo de producción y ventas. Describe que el estado de costo de producción muestra detalladamente cómo se llevó a cabo la producción en una empresa industrial, incluyendo la producción terminada y en proceso. Luego explica el proceso de formulación para determinar los costos de materia prima consumida, costos incurridos, producción terminada y costo de lo vendido.

Estado de costo de producción y de ventas

Este documento explica el estado de costo de producción y ventas. Este estado muestra los costos asociados con la compra de materias primas, su transformación en productos terminados a través de los costos directos e indirectos de fabricación, y los inventarios asociados a cada etapa del proceso productivo. El documento también describe cómo se elabora este estado, incluyendo la información requerida en el encabezado y los pasos para calcular los diferentes tipos de costos.

Estado de Costos de Producción de lo Vendido

Este documento presenta la información sobre los costos de producción de Samsung S.A. de C.V. para el periodo del 1 al 31 de octubre de 2013. Incluye el estado de costos de producción, el estado de resultados y el balance general. El estado de costos de producción detalla los costos de materia prima, mano de obra y gastos indirectos incurridos, así como los inventarios iniciales y finales. El estado de resultados muestra un margen de utilidad neta de $8,866,704 después de deducir los costos de operación y financieros. El balance

Los elementos del costo de producción

Este documento describe los elementos del costo de producción, incluyendo materia prima, mano de obra y gastos indirectos de fabricación. Explica los objetivos y procesos relacionados con la compra, planeación, control de calidad, almacenamiento y valuación de la materia prima. También cubre temas como los tipos de mano de obra, sistemas de salarios, cálculo de cuotas horarias y tiempo extra. Por último, detalla la contabilización y asignación de gastos indirectos a través de la división departamental.

Costos estandares

Este documento describe los costos estándar, incluyendo su definición, naturaleza, tipos, ventajas y desventajas, y criterios para su determinación. Un costo estándar es un costo estimado que sirve como base para medir la eficiencia real. Los costos estándar se determinan para materia prima, mano de obra y costos indirectos usando métodos científicos. Las variaciones entre los costos estándar y reales indican el grado de eficiencia alcanzado.

Sistema órdenes de producción y por procesos.

Este documento describe el sistema de costos por órdenes de producción. Este sistema recolecta los costos de cada orden o lote de producción a medida que pasa por los centros de producción de la planta. Los costos se acumulan en una orden de trabajo e incluyen materiales, mano de obra directa y cargos indirectos. Este sistema permite identificar los costos de cada producto terminado o en proceso de fabricación.

COSTOS POR ORDENES DE PRODUCCION

Este documento describe el sistema de costeo por órdenes de producción. Bajo este sistema, los costos directos e indirectos se acumulan y asignan a cada orden de producción específica de acuerdo con las especificaciones del cliente. Esto permite calcular el costo total de cada orden y asegura que todos los costos se asignen correctamente. El documento también incluye un ejemplo numérico que ilustra cómo se registran y asignan los costos a una orden de producción particular.

INTRODUCCION A LA CONTABILIDAD DE COSTOS

Este documento resume los conceptos clave de la contabilidad de costos. Explica que los costos son los gastos en los que se incurre para producir un bien o servicio, mientras que los gastos no forman parte del producto. También describe las diferentes clasificaciones de los costos, como por su naturaleza, asignación, variabilidad y control. Finalmente, presenta un ejemplo de hoja de costos que registra los costos directos de materiales, mano de obra y gastos de fabricación para cada orden de producción.

Mano de obra (costos)

La mano de obra se refiere al esfuerzo físico y mental aplicado durante la producción de bienes y servicios. Incluye tanto a los obreros y operarios directamente involucrados en la producción como al personal administrativo de las fábricas. La mano de obra puede ser directa, involucrada en áreas productivas, o indirecta, relacionada con la administración de las empresas. El costo de la mano de obra directa incluye salarios, prestaciones sociales y aportes parafiscales de los operarios.

COSTOS EJERCICIOS

Este documento presenta un capítulo sobre contabilidad de costos de una universidad ecuatoriana. Explica conceptos básicos como costo, contabilidad de costos, elementos del costo de producción, diferencia entre costos y gastos. Incluye problemas y sus soluciones sobre estados de costo de productos vendidos para diferentes compañías.

CONTABILIDAD DE COSTOS MODULO

Este documento presenta una introducción a la teoría de costos. Explica que la contabilidad de costos es un proceso de identificación, medición y comunicación de información económica que permite tomar decisiones. Divide la contabilidad en financiera y administrativa. Define el costo como cualquier erogación para obtener un bien o servicio, y clasifica los costos de una empresa industrial según su función de producción, ventas o administración. Finalmente, detalla diversas clasificaciones de los costos como directos e indirectos, fijos y variables, entre otros.

Destaque (20)

Último

Atividades de Inglês e Espanhol para Imprimir - Alfabetinho

Quer aprender inglês e espanhol de um jeito divertido? Aqui você encontra atividades legais para imprimir e usar. É só imprimir e começar a brincar enquanto aprende!

Slides Lição 11, CPAD, A Realidade Bíblica do Inferno, 2Tr24.pptx

Slideshare Lição 11, CPAD, A Realidade Bíblica do Inferno, 2Tr24, Pr Henrique, EBD NA TV, Lições Bíblicas, 2º Trimestre de 2024, adultos, Tema, A CARREIRA QUE NOS ESTÁ PROPOSTA, O CAMINHO DA SALVAÇÃO, SANTIDADE E PERSEVERANÇA PARA CHEGAR AO CÉU, Coment Osiel Gomes, estudantes, professores, Ervália, MG, Imperatriz, MA, Cajamar, SP, estudos bíblicos, gospel, DEUS, ESPÍRITO SANTO, JESUS CRISTO, Com. Extra Pr. Luiz Henrique, de Almeida Silva, tel-What, 99-99152-0454, Canal YouTube, Henriquelhas, @PrHenrique, https://ebdnatv.blogspot.com/

A dinâmica da população mundial de acordo com as teorias populacionais.pptx

dinamica da população SEPE

O sentimento nacional brasiliero, segundo o historiador Jose Murlo de Carvalho

Aula sobre sentimento nacional brasileiro

iNTRODUÇÃO À Plantas terrestres e Plantas aquáticas. (1).pdf

Slide sobre planras terrestres, aquaticas e aereas

Último (20)

Atividades de Inglês e Espanhol para Imprimir - Alfabetinho

Atividades de Inglês e Espanhol para Imprimir - Alfabetinho

Slides Lição 11, CPAD, A Realidade Bíblica do Inferno, 2Tr24.pptx

Slides Lição 11, CPAD, A Realidade Bíblica do Inferno, 2Tr24.pptx

A dinâmica da população mundial de acordo com as teorias populacionais.pptx

A dinâmica da população mundial de acordo com as teorias populacionais.pptx

Redação e Leitura_7º ano_58_Produção de cordel .pptx

Redação e Leitura_7º ano_58_Produção de cordel .pptx

O sentimento nacional brasiliero, segundo o historiador Jose Murlo de Carvalho

O sentimento nacional brasiliero, segundo o historiador Jose Murlo de Carvalho

PowerPoint Newton gostava de Ler - Saber em Gel.pdf

PowerPoint Newton gostava de Ler - Saber em Gel.pdf

347018542-PAULINA-CHIZIANE-Balada-de-Amor-ao-Vento-pdf.pdf

347018542-PAULINA-CHIZIANE-Balada-de-Amor-ao-Vento-pdf.pdf

iNTRODUÇÃO À Plantas terrestres e Plantas aquáticas. (1).pdf

iNTRODUÇÃO À Plantas terrestres e Plantas aquáticas. (1).pdf

educação inclusiva na atualidade como ela se estabelece atualmente

educação inclusiva na atualidade como ela se estabelece atualmente

Formato hoja de costos variables

- 1. FORMATO HOJA DE COSTOS VARIABLES PRODCUTO: UNIDAD COSTEO: REF. UNIDADES VENDIDAS AL MES: PRECIO DE VENTA: