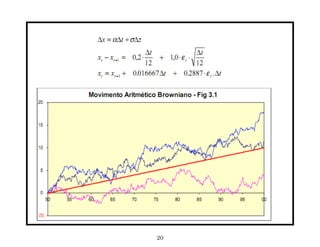

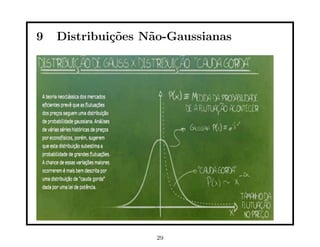

Baixar para ler offline

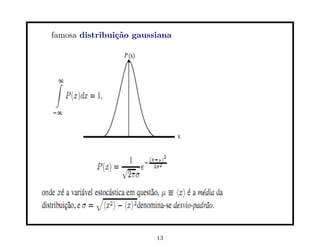

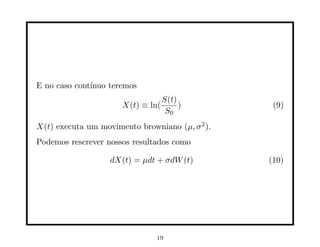

![A solu¸˜o ´ a distribui¸˜o gaussiana

ca e ca

[ ]

1 (x − µt)2

u(x, t) = √ exp − (6)

2πσ 2t 2σ 2 t

4.1 Movimento Browniano Geom´trico

e

Si sendo o pre¸o de fechamento do ativo ontem, e hoje o pre¸o

c c

Si+1 . O retorno ´ definido por

e

Si+1 − Si

Ri+1 = (7)

Si

quando Ri+1 << 1, ln(1 + Ri+1 ) ≈ Ri+1

Portanto no caso discreto temos

Si+1

Xi+1 ≡ ln( ) (8)

Si

18](https://image.slidesharecdn.com/econofsica3-121120095927-phpapp02/85/Econofisica3-18-320.jpg)

![18 Regula¸˜o dos Mercados

ca

Algumas correntes classificam o per´ıodo em que se gestou a

atual crise como de “financeiriza¸˜o da economia global ”, cujo

ca

in´ teria coincidido com o fim das paridades fixas acordadas

ıcio

em Bretton Woods, em agosto de 1971, decorrente do fim

para paridade d´lar-ouro determinada unilateralmente pelos

o

Estados Unidos.

J´ na d´cada de 1980 economistas cr´

a e ıticos e empres´rios

a

advertiam sobre o risco da financeiriza¸˜o da economia.

ca

Akio Morita, fundador da corpora¸˜o japonesa SONY, assim

ca

refletia os riscos dessa instabilidade:

“Acho que o problema principal est´ em nosso dinheiro. Para

a

manter atividades econˆmicas num sistema livre e aberto, ´

o e

preciso comprar e vender a pre¸os adequados, lembrando que

c

estes pre¸os depender˜o da oferta e da procura. [...] Isso

c a

48](https://image.slidesharecdn.com/econofsica3-121120095927-phpapp02/85/Econofisica3-48-320.jpg)

1. O documento discute a interface entre economia e física, conhecida como econofísica. 2. Vários economistas dos séculos 18 e 19 aplicaram métodos e ideias da física em seus estudos econômicos. 3. A teoria dos mercados eficientes assume que os agentes econômicos agem racionalmente para maximizar lucros, levando o mercado a um equilíbrio estável.