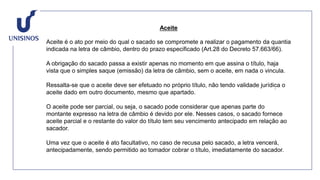

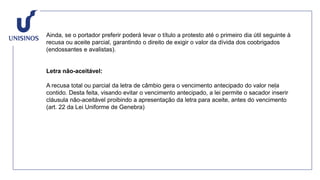

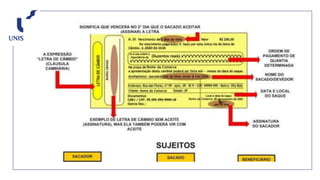

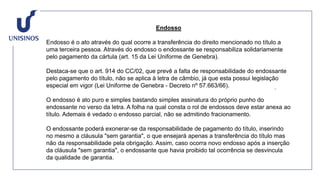

O documento aborda a definição e os princípios dos títulos de crédito conforme o Código Civil de 2002, destacando sua função como instrumentos de prova de obrigações de crédito ou débito. São discutidos os diferentes tipos de títulos, suas classificações, características, como endosso e aval, e os requisitos legais estabelecidos para sua validade. Além disso, o texto menciona prazos de pagamento, protesto e prescrição relacionados às letras de câmbio e outras formas de título de crédito.