Transferir como PDF, PPTX

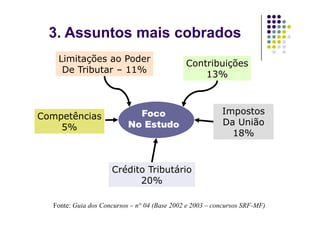

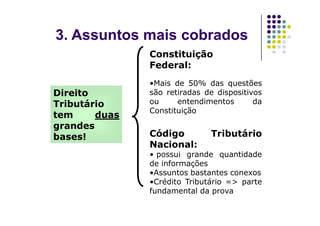

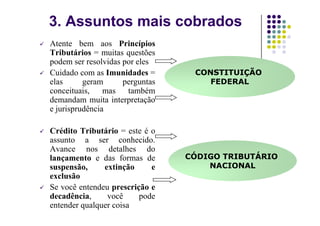

O documento fornece dicas para estudar Direito Tributário para concursos. Ele discute as principais dificuldades da matéria, como o descasamento entre a teoria e a prática. Também fornece dicas para a visão geral, transição e aprofundamento dos estudos, enfatizando a leitura constante. Por fim, aponta os assuntos mais cobrados, como crédito tributário, competências e limitações ao poder de tributar.