Cia diferente gabarito exercicios contabil 22 04-2008

•Transferir como XLS, PDF•

0 gostou•370 visualizações

Recomendados

Mais conteúdo relacionado

Mais de simuladocontabil

Mais de simuladocontabil (20)

Cia diferente gabarito exercicios contabil 22 04-2008

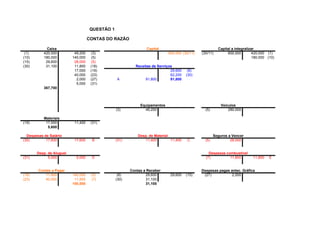

- 1. QUESTÃO 1 CONTAS DO RAZÃO Caixa Capital Capital a integralizar (1) 420,000 49,200 (3) 600,000 (30/11) (30/11) 600,000 420,000 (1) (10) 180,000 140,000 (5) 180,000 (10) (15) 29,600 28,000 (5) (30) 31,100 11,800 (18) Receitas de Serviços 17,000 (19) 29,600 (8) 40,000 (23) 62,200 (30) 2,000 (27) A 91,800 91,800 5,000 (31) 367,700 Equipamentos Veículos (3) 49,200 (5) 280,000 Materiais (19) 17,000 11,400 (31) 5,600 Despesas de Salário Desp. de Material Seguros a Vencer (30) 17,600 17,600 B (31) 11,400 11,400 C (5) 28,000 Desp. de Aluguel Despesas combustível (31) 5,000 5,000 D (7) 11,800 11,800 E Contas a Pagar Contas a Receber Despesas pagas antec. Gráfica (18) 11,800 140,000 (5) (8) 29,600 29,600 (15) (27) 2,000 (23) 40,000 11,800 (7) (30) 31,100 100,000 31,100

- 2. Salários a Pagar 17,600 (30) Resultado Lucros Acumulados B 17,600 91,800 A 46,000 C 11,400 D 5,000 E 11,800 46,000 46,000 BALANÇO EM 31/12/2005 ATIVO PASSIVO Caixa 367,700 Contas a pagar 100,000 Contas a receber 31,100 Salários a Pagar 17,600 Seguros a vencer 28,000 PATRIM. LÍQUIDO Despesas pagas antecip. 2,000 Capital 600,000 Materiais 5,600 Lucros Acumulados 46,000 Veículos 280,000 Equipamentos 49,200 TOTAL 763,600 TOTAL 763,600 DEMONSTRATIVO DE RESULTADO - 2005 Receitas com prestação de serviços 91,800 (-) Despesas de salário (17,600) Despesas com materiais (11,400) Despesas com aluguel (5,000) Despesas com combustível (11,800) RESULTADO 46,000

- 3. QUESTÃO 2 REGISTRO NOS RAZONETES Caixa Salários a Pagar Receita de Serviços 20,000 8,000 (2) (2) 8,000 8,000 150,000 (1) 10,000 4,000 (5) 10,000 (7) 25,000 (4) (3) 5,000 10,000 6,000 (8) (4) 25,000 48,000 (a) 181,000 181,000 Bancos Contas a Pagar Receitas de Juros 10,000 16,000 (5) (b) 15,000 15,000 Clientes Despesas Salários Materiais 20,000 30,000 8,000 (7) 10,000 (3) 5,000 2,000 (9) 40,000 40,000 ( c ) 11,000 Capital Desp. Propaganda Imóveis 50,000 25,000 25,000 (d) 20,000 Capital a Realizar Desp. de Aluguel Desp.Seg. Pg. Antec. 20,000 10,000 (3) 5,000 5,000 (e) 60,000 10,000 (6) 10,000 50,000

- 4. Lucros Acumul. Desp. Diversas Veículos 109,000 (i) 5,000 5,000 (f) (5) 20,000 Desp. de Seguros Rec.Rec.Antecip. Desp. Materiais (6) 10,000 10,000 (g) (8) 6,000 10,000 (1) (9) 2,000 2,000 (h) 4,000 Resultado do Exercício (c) 40,000 181,000 (a) (d) 25,000 15,000 (b) (e) 5,000 (f) 5,000 (g) 10,000 (h) 2,000 87,000 196,000 (i) 109,000 109,000 Lucro

- 5. CIA DIFERENTE DEMONSTRAÇÃO DO RESULTADO PERÍODO: 1 - 1 a 31 - 12 - 2004 Em $ mil Receitas . de Serviços 181,000 . Financeiras 15,000 196,000 (-) Despesas . de Salários 40,000 . de Propaganda 25,000 . de Aluguel 5,000 . de Seguros 10,000 . Diversas 5,000 . c/Materiais 2,000 (87.000) (=) Lucro do Período 109,000 CIA DIFERENTE BALANÇO PATRIMONIAL EM 31 - 12 - 2004 Em $ mil ATIVO PASSIVO + PL Caixa 48,000 Passivo Bancos 10,000 Salários a Pagar 10,000 Clientes 20,000 Contas a Pagar 16,000 Materiais 11,000 Rec. Rec. Antecip. 4,000 Desp. Pg. Antecip. 50,000 Imóveis 20,000 Patrimônio Líquido (PL) Veículos 20,000 Capital 50,000 (-) Capital a realizar (10.000) Lucros Acumulados 109,000 Total 179,000 Total 179,000