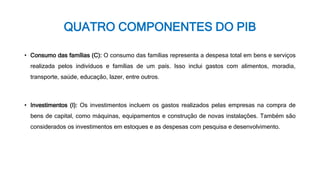

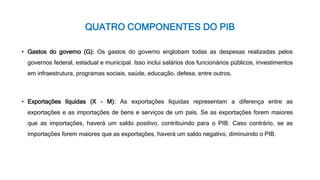

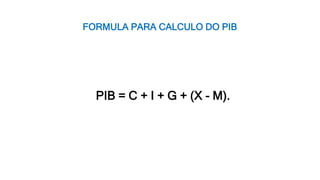

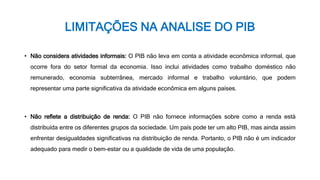

O documento aborda o conceito de PIB (Produto Interno Bruto), suas variações, abordagens de cálculo e limitações, além de discutir a importância da balança comercial e dos tributos no contexto econômico. O PIB é fundamental para medir o crescimento econômico, comparar países e orientar políticas econômicas, enquanto os tributos são classificados em impostos, taxas e contribuições. Limitado em sua capacidade de refletir a distribuição de renda e a sustentabilidade ambiental, o PIB é apenas um indicador da saúde econômica de um país.