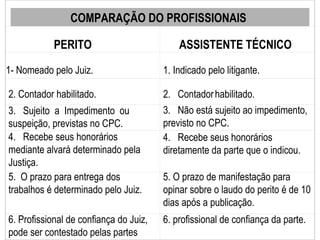

Baixado 22 vezes

![Incontestável prerrogativa de

Contadores com Registro no CRC

BASE LEGAL

• Decreto-lei nº 9.295/46, de 27 de maio de 1946, em seu art. 25,

Alinea c, determina:

[...] perícias judiciais ou extrajudiciais, revisão de balanços e de

contas em geral, verificação de haveres, revisão permanente ou

periódico de escritas, regulações judiciais ou extrajudiciais de

avarias grossas ou comuns, assistência aos Conselhos Fiscais

das sociedades anônimas e quaisquer outras atribuições de

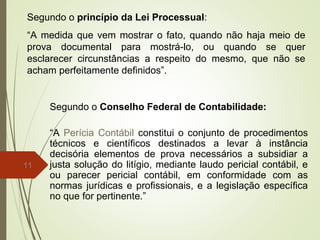

natureza conferidas por lei aos profissionais de contabilidade.”

Este artigo foi regulamentado pela Resolução do CFC nº 560/83

que determina em seu art. 3º, item 35.

“Art. 3º São atribuições privativas dos profissionais da

contabilidade: perícias contábeis, judiciais e extrajudiciais.”

4](https://image.slidesharecdn.com/provapericial-160607180352/85/Elemento-da-Prova-Pericial-4-320.jpg)

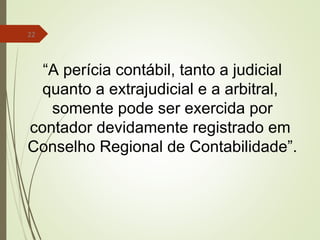

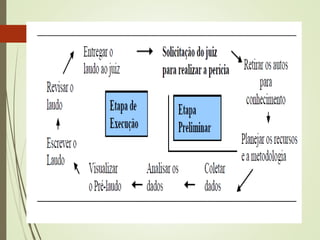

![10

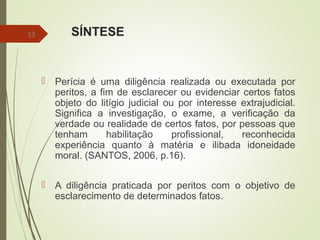

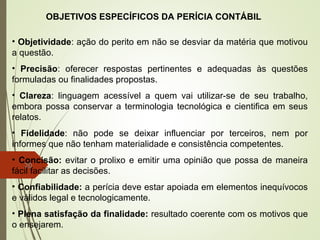

Requisitos para observar na perícia:

• NOTÓRIA ESPECIALIZAÇÃO,

• NATUREZA ESPECÍFICA,

• FATOS OU QUESITOS.

[...] a perícia será de natureza contábil sempre que

se referir a situações, coisas ou fatos, ou seja,

tenha, como seu objetivo, relações e feitos

relativos aos haveres ou ao patrimônio de

quaisquer entidades, sejam elas pessoas físicas,

pessoas jurídicas, privadas ou públicas, ou sejam

coletividades organizadas politicamente ou em

nível governamental. (ALBERTO, 2009, p.33)](https://image.slidesharecdn.com/provapericial-160607180352/85/Elemento-da-Prova-Pericial-10-320.jpg)

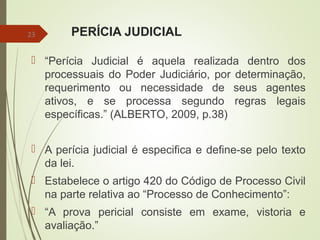

![12

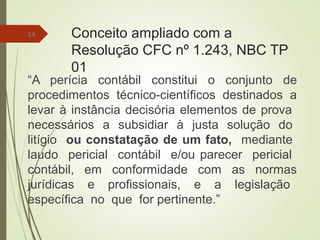

Segundo a Norma Brasileira de Contabilidade:

“o conjunto de procedimentos técnicos, que tem por objetivo a

emissão de laudo sobre questões contábeis, mediante exame,

vistoria, indagação, investigação, arbitramento, avaliação ou

certificado.”

Gonçalves (1968 apud ORNELAS, 2007, p. 34):

“A perícia contábil é, pois, o exame hábil [...] com o objetivo de

resolver questões contábeis, ordinariamente originárias de

controvérsias, dúvidas e de casos específicos determinados ou

previstos em Lei”.

É muito solicitado pelos juízes e interessados para solucionar um

caso.](https://image.slidesharecdn.com/provapericial-160607180352/85/Elemento-da-Prova-Pericial-12-320.jpg)

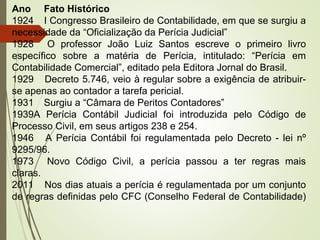

O documento descreve a origem e evolução da perícia contábil no Brasil desde 1946, quando foi regulamentada pela primeira vez. Aborda os principais conceitos de perícia contábil e seus tipos, incluindo perícia judicial, extrajudicial e arbitral. Também explica os objetivos e campos de atuação do perito contador.